BancoPosta Azionario Flessibile: Caratteristiche e Opinioni sul Fondo Azionario. Conviene?

Che cos’è BancoPosta Azionario Flessibile? Conviene? Se vuoi investire nell’azionario ma non sai da dove cominciare, probabilmente avrai pensato di metterti nelle mani di uno storico istituto: Poste Italiane.

In Italia siamo abituati a pensare a questo Gruppo come promotore dei nostri risparmi ed investimenti, eppure i tempi sono cambiati ed è lecito chiedersi se sia ancora così.

In questa recensione voglio mostrarti le caratteristiche di BancoPosta Azionario Flessibile e illustrarti le mie opinioni.

Proseguiamo!

In Questo Articolo Si Parla di:

Due parole su Banco Posta SGR

Prima di cominciare, ecco alcune informazioni sulla società che fornisce il prodotto.

Stiamo parlando di BancoPosta Fondi S.p.A. SGR, ovvero la società di gestione del risparmio che appartiene al gruppo Poste Italiane.

La società è operativa dal 2001 e si occupa dell’attività di gestione collettiva del risparmio, con la creazione e la gestione di fondi comuni di investimento mobiliare aperti di diritto italiano.

Si occupa anche di gestione di portafogli individuali relativi e mandati istituzionali riferibili al gruppo.

Si tratta di una società sicura e solida?

Direi di si, in quanto essa è iscritta all’Albo delle società di gestione del risparmio tenuto dalla Banca d’Italia (Sezione Gestori di OICVM, n.23) ed è autorizzata a svolgere l’attività di gestione collettiva del risparmio, di gestione di portafogli e di consulenza in materia di investimenti.

Inoltre il distributore dei fondi comuni di investimento è Poste Italiane S.p.A., che non necessita certo di presentazioni.

Passiamo adesso invece all’analisi vera e propria del prodotto.

Che cos’è BancoPosta Azionario Flessibile?

Questo Fondo si descrive come adatto a chi cerca un investimento che mira alle potenzialità dei mercati azionari più sviluppati, con lo scopo di proporre il focus sull’asset class azionaria (con esposizione dinamica tra il 40% e il 90%) e una crescita del capitale in un orizzonte temporale di lungo periodo, anche grazie alle eventuali performance dei mercati azionari europei e americani.

Il fondo promette di beneficiare anche di una riduzione del rischio nelle fasi negative dei mercati grazie ad una esposizione azionaria flessibile.

Infatti, il gestore varia dinamicamente l’esposizione azionaria tra il 40% e il 90%, sulla base della relazione tra i prezzi dei titoli e il loro valore stimato nel lungo periodo.

Se la conosci, saprai che si tratta della logica «contrarian», la quale si caratterizza da un aumento dell’investimento azionario qualora i prezzi vengano ritenuti convenienti e bassa volatilità, cosa che si verifica di solito in presenza di mercati in discesa, e da una riduzione nel caso contrario, in genere in seguito a forti rialzi dei mercati.

BancoPosta Azionario Flessibile investe in una selezione di titoli azionari di società valutate con posizione di mercato solida e generazione di dividendi stabili nel tempo e punta a un andamento nel lungo termine in linea con i mercati azionari europei e americani.

Questo prodotto nasce dalla collaborazione di BancoPosta Fondi SGR: si tratta della società di gestione del risparmio del Gruppo Poste Italiane, con Anima SGR, uno dei maggiori gestori operanti nel nostro Paese.

BancoPosta Fondi S.p.A. SGR è operativa dal 2001: si occupa dell’attività di gestione collettiva del risparmio, tramite l’istituzione e la gestione di fondi comuni di investimento mobiliare aperti di diritto italiano, oltre che il servizio di gestione di portafogli individuali relativi a mandati istituzionali riferibili al Gruppo.

Cosa devi sapere:

- È iscritta all’Albo delle società di gestione del risparmio tenuto dalla Banca d’Italia;

- Poste Italiane S.p.A. è il distributore dei fondi comuni di investimento;

- È autorizzata a svolgere le attività di gestione collettiva del risparmio, di gestione di portafogli e di consulenza in materia di investimenti ai sensi dell’art. 34 del D. Lgs. 24 febbraio 1998 n. 58 (Testo Unico della Finanza).

Ma ora torniamo ad occuparci del Fondo Orizzonte Reddito.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Il benchmark

Dato lo stile di gestione adottato, non è possibile individuare un parametro di riferimento (benchmark) rappresentativo della politica di investimento del Fondo, ma è possibile individuare una misura di volatilità annualizzata massima pari a 20%.

Profilo di rischio e rendimento

Il Fondo è classificato nella categoria 5, su una scala di rischio crescente che va da 1 a 7. Il suo rischio, quindi, è piuttosto elevato.

Sappi che il rischio potrebbe comunque cambiare e modificarsi nel tempo, dato che sono stati utilizzati dei dati storici per calcolare questo indicatore.

Il profilo di rischio pari a 5 comunque si addice bene ad un fondo azionario, dal momento che si rivolge a un investitore che sia consapevole dei rischi che corre e soprattutto che sappia che, se accadesse, potrebbe anche trovarsi a subire ingenti perdite.

Guardare il profilo di rischio è sempre molto importante per evitare di incappare poi magari all’ultimo in brutte sorprese.

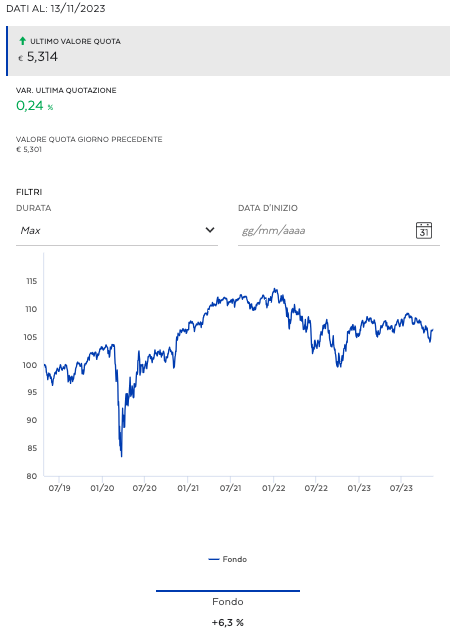

I rendimenti storici

E i rendimenti passati come sono? Prima di vederlo sappi che, sebbene valutare i rendimenti passati sia normale, in realtà ti sconsiglio di affidarti solo a queste informazioni. Infatti, i dati storici non sono così efficaci per avere previsioni. Si tratta dunque di dati puramente indicativi.

Considera che questo fondo è piuttosto recente, dunque i dati stessi non vengono rappresentati in quanto non sono sufficienti a fornire un’indicazione utile per i risultati ottenuti nel passato.

Possiamo invece estrapolare le informazioni circa le performance.

Il fondo, come possiamo vedere dal grafico qui sopra, ha subito un picco notevole verso il basso nel gennaio 2020, in concomitanza con l’anno disastroso della pandemia, salvo poi riprendersi e mantenersi abbastanza stabile nel tempo.

I costi

Per quanto riguarda il costo del prodotto che stiamo analizzando abbiamo:

- Costi di ingresso: 2€ di diritti fissi;

- Costi di uscita: 2€ di diritti fissi;

- Costi correnti: 1,54% del valore dell’investimento all’anno. Si tratta di una stima basata sui costi effettivi dell’ultimo anno;

- Costi di transazione: 0,05%.

Come sottoscriverlo?

Se vuoi sottoscrivere il prodotto, allora puoi scegliere tra:

- Versamenti Unici (PIC): tramite versamenti unici con un importo iniziale (minimo) di 500 euro e versamenti successivi (minimo) di 100 euro;

- Piano di Accumulo (PAC): tramite un versamento iniziale di 50 euro e una rata periodica (mensile, bimestrale, trimestrale o semestrale) di 50 euro o multipli per un periodo minimo di 2 anni fino ad un massimo di 12 anni.

Le mie opinioni

Eccoci alle conclusioni: cosa ne penso di questo prodotto? Conviene? Forse già conosci il mio pensiero al riguardo: i fondi comuni di investimento non convengono, poichè sono prodotti gestiti che portano un guadagno fondamentalmente alle società di gestione, e di certo non ai risparmiatori.

Infatti, è sufficiente consultare i fogli illustrativi per vedere che oggettivamente i costi sono sempre troppo elevati per far sì che vi sia un’effettiva convenienza. Credo quindi che non convenga sottoscrivere questo tipo di prodotti. Sono strumenti che hanno poco da offrire a chi investe.

Non è un problema che riguarda solo i prodotti postali, ma una tara che affligge questo tipo di prodotti, che purtroppo sono diventati sempre più usati nonostante l’assenza di vantaggi.

Ti suggerisco, se vuoi approfondire, di guardare questo video, dove illustro il mio approccio agli investimenti e perché sono arrivato a dire queste cose:

Risorse per imparare ad investire

Se questa è la tua prima volta sul mio blog, ti consiglio di cominciare dalle seguenti risorse gratuite:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti