Genertellife: Opinioni sui Prodotti di Investimento e Assicurativi della Compagnia

GenertelLife è l’assicurazione vita online offerta dal gruppo Generali, attraverso il suo canale Genertel.

Genertellife offre al suo interno diversi tipi di prodotti che non si limitano all’assicurazione vita, ma che abbracciano in modo più generale tutti i prodotti pensati per l’integrazione del reddito durante la terza età.

In Questo Articolo Si Parla di:

La pensione integrativa Genertellife

Genertellife PensiOnline è un prodotto che, almeno secondo quanto riportato dall’azienda, sarebbe destinato a chi vuole mantenere un buon tenore di vita raggiunta l’età pensionabile. Si tratta di una forma pensionistica individuale attuata mediante contratti di assicurazione sulla vita (PIP).

La partecipazione a pensionline ti consente di beneficiare di un trattamento fiscale di favore sui contributi versati, sui rendimenti conseguiti e sulle prestazioni percepite

Vi si accede attraverso un piano di versamenti regolari e programmati, che continueranno fino al giorno in cui si raggiungerà il pensionamento. Le somme così versate saranno affidati a due tipologie di fondi:

- Gestione Separata Previdenza Concreta, una Gestione che vede come principali tipologie di investimento in cui vengono investite le risorse quelle obbligazionarie,

immobiliare e azionarie. L’investimento potrà anche essere indiretto attraverso l’utilizzo di OICR armonizzati; - LVA Azionario Previdenza, un fondo interno che ha un grado di rischio medio/alto e che è pensato per i soggetti che vogliono tentare di portar a casa un rendimento più elevato, più correndo però rischi maggiori;

- In più è possibile decidere di attivare l’opzione gratuita Life Cycle, la quale calcola in automatico come vanno a modificarsi i tuoi investimenti in base al tuo profilo di

rischio ed agli anni mancanti al pensionamento. In questo modo non ti dovrai

preoccupare di monitorare nel tempo la ripartizione del tuo investimento. È

A prescindere dal fondo che si andrà a scegliere, al momento del pensionamento, potrai scegliere di percepire un capitale fino a un importo pari al 50% di quanto hai accumulato.

Se sei iscritto a un fondo di previdenza complementare da prima del 29 aprile 1993, oppure quando il calcolo della tua rendita vitalizia risulta di ammontare molto contenuto, puoi richiedere l’intero importo della prestazione in forma di capitale.

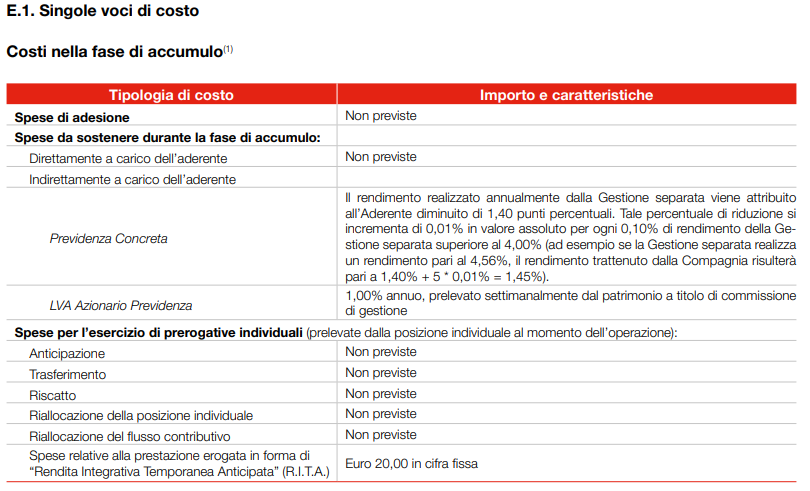

I costi del piano pensione Genertellife

I costi del piano pensione di Genertellife sono diversi a seconda del piano scelto. Ti allego le schede del foglio informativo ufficiale.

Si tratta di costi che sono perfettamente in linea con quelli attualmente offerti dal mercato, cosa che dovrebbe rassicurarci e al tempo stesso, purtroppo, farci rendere conto che i piani assicurativi sulla vita hanno ancora molta strada da fare.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Le opzioni per il versamento

Per quanto riguarda invece i versamenti da far confluire nel fondo, questi possono essere mensili e si può disporre anche il versamento del TFR direttamente nella Gestione Separata.

I premi versati godono di trattamento fiscale agevolato e sono deducibili dal reddito imponibile dichiarato fino ad una somma annuale di 5.164,57 euro.

Per chi non dovesse scegliere di versare il TFR, i versamenti rimangono comunque in regime di libertà, sia per quantità sia per frequenza.

L’assicurazione vita di Genertellife

iLife è invece l’assicurazione sulla vita del gruppo Generali in versione online. Il funzionamento è quello classico delle assicurazioni sulla vita che riguardano l’evento morte del capofamiglia.

Si sceglie per quale somma assicurare la nostra famiglia, quale scadenza avere affinché l’evento si verifichi e immediatamente Genertellife vi offrirà un piano di premi annuale da versare. I premi calcolati possono essere versati anche su base mensile, trimestrale o semestrale.

Le condizioni di accesso

Le condizioni di accesso sono anche queste in linea con quanto richiesto dalle altre assicurazioni sulla vita e sono quelle che trovate elencate di seguito:

- si può scegliere un beneficiario e assicurare un capitale fino a 2 milioni di euro;

- chi ha meno di 60 anni e vuole assicurare meno di 250.000 euro, non ha l’obbligo di visita medica;

- i premi versati sono detraibili al 19%;

- chi sceglie di sottoporsi a analisi del sangue e checkup godrà di uno sconto del 10% sulla copertura.

In aggiunta sono presenti offerte sicuramente interessanti, come:

- Contact Plan: che si occuperà di rintracciare i beneficiari in caso si verifichi l’evento morte;

- Anticipo: che verserà immediatamente nelle tasche del beneficiario, all’evento morte, 10.000 euro per fronteggiare le spese improvvise;

- Bonus Life: che abbuona un anno di premio ogni 10.

Si tratta anche in questo caso di un piano assicurazione sulla vita piuttosto standard, che non presenta particolari vantaggi rispetto a quelli offerti da Generali offline, se non per la possibilità appunto di stipulare il tutto comodamente da casa, mettendo a confronto questa offerta anche con quelle che provengono da altri gruppi.

L’assicurazione in caso morte: Sicuramente Protetto

Ecco l’assicurazione caso morte cdella compagnia in questione, che prevede l’investimento dei premi versati nella gestione separata di Glife Premium.

Quindi, questo è un investimento assicurativo, che io, come vedrai, tendo a sconsigliare.

Con questo contratto, Genertellife si obbliga, in caso di decesso dell’assicurato, a pagare ai beneficiari designati dal contraente un importo pari al capitale assicurato alla

data del decesso, rivalutato secondo le modalità previste dalla “Clausola di Rivalutazione”.

Come aprire la polizza? Basta andare sul sito ufficiale e cliccare il bottone “richiedi un preventivo”. Sarai ricontattato e potrai procedere.

Se vuoi scoprire di più sui costi e i rischi del prodotto, qui trovi la mia recensione approfondita.

Il piano Risparmio Genertellife: PIano Piano

pianopiano è il piano di accumulo assicurativo che permette a chi sottoscrive di maturare piccoli interessi sulle somme periodicamente versate.

Si tratta di un piano che offre:

- zero costi di attivazione;

- zero costi di intermediazione;

- capitale liquidabile sempre dopo il primo anno;

- possibilità di consulenza via numero verde o via email;

- possibilità di sospendere il piano versamenti e riattivarlo successivamente.

Si tratta nel complesso di un buon piano di investimenti cumulativi, pensato soprattutto per chi ha la necessità di un piano modulare, che può essere sospeso pur senza perdere le occasioni offerte dai mercati.

Qui Puoi leggere la recensione completa di questo Prodotto.

Il piano di investimenti di Genertellife

Il pacchetto di offerte Genertellife si chiude con il piano di investimento più tradizionale, che prevede la possibilità di accedere al fondo gestione separata RI ALTO di cui abbiamo parlato in apertura non con versamenti mensili o periodici, ma bloccando immediatamente la somma che si preferisce.

Il capitale minimo per accedere è di 5.000 euro e permette di portare a casa dei rendimenti minimi comunque interessanti e, nel momento in cui vi scriviamo, leggermente superiori rispetto a quelli offerti da altri strumenti di investimento sicuri, come nel caso ad esempio dei titoli di stato.

Si tratta sicuramente di una buona opportunità offerta alla propria clientela, una di quelle che ci sentiamo di proporre anche i nostri lettori, sempre alla ricerca di piani di investimento sufficientemente sicuri.

Le opinioni su Genertellife

Genertellife ha avuto sicuramente il grandissimo pregio di portare, forse per prima, i piani di investimento e di assicurazione sulla vita, nonché le gestioni separate, online.

Anche se con alcune promozioni i clienti riescono a strappare sono commissioni marginalmente inferiori rispetto a quelle offerte dagli assicuratori sul territorio e la possibilità di accedere a tutti i pacchetti e non a quelli che, come spesso capita, fanno comodo all’investitore, sai come la penso su questo tipo di strumenti.

Certamente si tratta di un gruppo molto solido: quando parliamo di Genertellife dobbiamo sicuramente fare riferimento al gruppo madre, Assicurazioni Generali.

Si tratta di uno dei gruppi assicurativi più antichi del mondo e uno di quelli che, almeno nel momento in cui vi scriviamo, sono più solidi.

Ciò non toglie che se io stesso consiglio vivamente di proteggersi dalle avversità della vita con una polizza caso morte, sono invece contrario alle assicurazioni come strumento di investimento.

Te ne ho parlatoqui per approfondire il mio pensiero. Ora posso dirti che investire in assicurazioni è, a mio avviso uno sbaglio. Infatti, i costi di gestione sono tali da erodere il tuo investimento ed il tuo capitale.

Sono un fermo sostenitore dell’importanza di investire in modo consapevole i propri soldi, senza delegare nulla a nessuno!

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Te ne ho parlato più e più volte qui su Affari Miei, ad esempio in questo articolo dove ti spiego perchè stare alla larga dalle assicurazioni, e in quest’altra guida dedicata alla polizza vita travestita da pensione integrativa.

Ulteriori Risorse Utili

Se vuoi investire in modo autonomo, ma con le giuste basi, ho messo a punto per te un percorso tematico.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ecco alcuni altri articoli di approfondimento che potrebbero interessarti:

- Tutto sulle Assicurazioni Vita

- Scopri Quando le Assicurazioni Possono Darti Vantaggi Immensi

- Guida alle Polizze LTC (Long Term Care)

- Come Funzionano le Detrazioni sulle Polizze Vita

Buona continuazione!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

1 Commento

Ghidini Mauro · 27 Febbraio 2021 alle 20:39

Iin due anni ho versato 20150 euro. Ho trasferito il. Fondo e mi hanno riconosciuto 20452 euro. Vergognatevi. Se imvestivo io on 8n fondo assicurativo Allianz avrei riscattato più di 2000 euro giudicate voi…. Vergogna.