PianoPiano di GenertelLife: il Piano di Risparmio Senza Costi di Sottoscrizione. Recensione e Opinioni

Su Affari Miei puoi trovare ogni settimana le recensioni aggiornate di prodotti assicurativi, d’investimento e di risparmio. Oggi analizzo per te il piano di accumulo “PianoPiano” di GenertelLife, un prodotto di investimento di tipo assicurativo finalizzato al risparmio e collegato a una gestione separata.

Il piano si rivolge ai clienti retail che vogliono costruire nel tempo un capitale attraverso il versamento di premi ricorrenti, a fronte dei quali Genertel garantisce il pagamento di un “capitale assicurato” a scadenza del contratto o in caso di decesso dell’assicurato.

L’investimento è pensato per i clienti con un profilo di rischio basso, più interessati al consolidamento del patrimonio che non al guadagno. L’aspetto interessante dell’offerta PianoPiano è che non ha costi di sottoscrizione, quindi tutto quello che versi viene investito!

Ti ho incuriosito? Per avere maggiori informazioni sul prodotto e per scoprire se è davvero conveniente devi, ovviamente, leggere tutto l’articolo!

In Questo Articolo Si Parla di:

Una premessa su GenertelLife

Probabilmente conosci già Genertel, il fornitore per eccellenza di assicurazioni online. Tuttavia, io sono solito aprire le mie recensioni con una breve parentesi sulla compagnia di turno, penso che essere informati sul venditore sia indispensabile per poter valutare il prodotto in vendita!

GenertelLife è una Compagnia specializzata nel ramo vita e previdenziale che insieme alla sorella Genertel del ramo danni, costituisce l’unico polo assicurativo diretto in Italia, in grado di fornire online e al telefono tutti i servizi assicurativi a prezzi più contenuti.

La Compagnia ha sede a Trieste e appartiene al Gruppo Generali, una delle maggiori realtà assicurative e finanziarie internazionali, leader in Italia. Si tratta dunque di un buon porto dove parcheggiare il proprio denaro, non mancano le garanzie di affidabilità.

Quindi non ci sono rischi ad investire con GenertelLife?

Quando parliamo di investimenti i rischi ci sono sempre, e poi la Compagnia potrebbe sempre (caso improbabile) non essere in grado di ripagare i suoi clienti.

Tuttavia il contratto che stiamo analizzando oggi, PianoPiano, è particolarmente rassicurante poiché è collegato ad una Gestione separata, una delle forme di investimento più prudenti.

Le gestioni separate non sono altro che fondi finanziari creati dalle compagnie di assicurazione appositamente per raccogliere e investire i soldi (premi) dei clienti aderenti.

I rischi sono minimi perché in genere la gestione è rivolta a titoli obbligazionari ed è abbinata sempre alla garanzia sul capitale che, per contratto, promette la restituzione di una somma almeno pari ai premi investiti.

Vedremo più avanti che invece non ci sono garanzie per quanto riguarda i rendimenti minimi raggiungibili dalla gestione stessa.

PianoPiano è classificato al gradino più basso dell’indicatore sintetico di rischio, un parametro che trovi segnalato all’interno del KID del prodotto e che ci aiuta ad inquadrare il livello di “sicurezza” dell’investimento. Non significa naturalmente che questo contratto sia privo di “controindicazioni”, ma ce ne occuperemo fra poco…

Caratteristiche del prodotto

Passiamo ad analizzare le caratteristiche del contratto PianoPiano, un contratto assicurativo che può essere stipulato sulla vita di una persona di età compresa tra 18 e 80 anni.

Al momento della sottoscrizione il cliente sceglie la durata del piano di risparmio, che indica l’arco di tempo nel corso del quale dovrà versare i premi ricorrenti a GenertelLife. La Compagnia provvederà ad investirli, man mano, nella gestione separata collegata.

Se alla scadenza del contratto l’assicurato è ancora in vita, GenertelLife liquida il capitale assicurato al cliente, dato dalla somma di tutti i premi versati, rivalutati in base ai rendimenti raggiunti dalla gestione separata.

In caso si verifichi il decesso dell’assicurato prima della scadenza contrattuale, allora la Compagnia pagherà il capitale assicurato direttamente ai beneficiari scelti dal cliente e indicati sul contratto. L’ammontare della liquidazione dipenderà dal totale dei premi versati prima del decesso e dalle performance raggiunte dalla gestione separata.

Non è dovuto alcun premio specifico per la copertura caso morte.

Durata

La durata del piano di accumulo è una libera scelta del contraente, purché nel rispetto dei limiti del contratto.

Il limite minimo obbligatorio è di 5 anni, arco temporale necessario affinché l’investimento renda, quindi è anche sconsigliato disinvestire prima.

La durata massima dell’investimento può essere fissata tra 10 e 20 anni, la cosa importante è che al termine del piano dei versamenti l’assicurato non abbia superato gli 85 anni.

Pagamento dei premi

I premi vanno versati con ricorrenza annuale per tutta la durata del contratto. Il primo versamento avviene contestualmente alla sottoscrizione della proposta di assicurazione. Tutti i versamenti successivi avvengono tramite bonifico bancario intestato a GenertelLife.

L’ammontare del premio annuale è concordato con il cliente ma non può essere inferiore a 1.200 euro e non può superare 24.000 euro. Le annualità possono essere suddivise in rate mensili di importo compreso fra 100 e 2.000 euro. Dividere i versamenti in rate Non comporta un aumento di prezzo!

Il contraente può successivamente aumentare l’importo dei premi ricorrenti e cambiare il frazionamento in rate degli stessi.

Versamenti aggiuntivi

Esiste anche la possibilità di effettuare ulteriori versamenti aggiuntivi, oltre al piano di premi ricorrenti, il cui importo, per ogni anno di contratto, dovrà essere di almeno 1.000 euro e non superare 20.000 euro.

Interruzione del piano dei versamenti

Purché l’assicurato sia in vita, è possibile in qualunque momento sospendere il versamento dei premi ricorrenti senza che questo comporti la risoluzione del contratto. Quindi la sospensione non può essere usata come strategia per uscire dall’investimento!

Durante la sospensione dei versamenti, il capitale assicurato continua a rivalutarsi fino alla scadenza prestabilita. Quando il cliente vorrà, potrà riattivare i pagamenti saldando tutte le annualità arretrate, aumentate di un tasso d’interesse di riattivazione. Perciò non è una buona idea sospendere i versamenti, si finisce per dover pagare di più.

Riscatto totale e parziale

Il riscatto totale è per contratto il modo in cui puoi ottenere i tuoi soldi senza dover aspettare di passare a miglior vita.

Trascorso almeno un anno dalla data di attivazione del contratto è possibile per il cliente esercitare il diritto di riscatto, totale o parziale, senza alcun costo, mediante comunicazione da inviare alla Compagnia.

In caso di riscatto la liquidazione del capital assicurato funziona così:

- Se il riscatto viene chiesto nei primi 2 anni, il capitale è liquidato senza rivalutazione;

- In caso di riscatto tra il secondo e il quinto anno, il capitale liquidato prevede l’applicazione della rivalutazione solo se sono state versate almeno 24 mensilità di premio;

- In caso di riscatto dopo il quinto anno, il capitale liquidato prevede l’applicazione della rivalutazione fino alla data di richiesta del riscatto.

Il riscatto totale pone fine al contratto. Invece, a seguito dell’operazione di riscatto parziale, il contratto rimane in vigore e i corrispondenti valori contrattuali sono ricalcolati proporzionalmente.

Il riscatto parziale è ammesso a condizione che il valore residuo del contratto non risulti inferiore a 1.200 €.

Dettagli sull’investimento

Abbiamo visto cosa offre il contratto, ora vediamo come viene strutturato l’investimento.

Il contratto prevede la rivalutazione annuale dei capitali investiti in base al rendimento raggiunto dalla Gestione separata Glife Premium.

Il rendimento del contratto dipende unicamente dal risultato finanziario ottenuto dalla Gestione, ma una volta attribuito è definitivamente acquisito e non risente dei futuri andamenti del mercato.

La Gestione separata ha una politica d’investimento prudente, orientata verso il settore obbligazionario, e in parte immobiliare e azionario. L’obiettivo è di massimizzare il rendimento nel medio e lungo termine mantenendo un basso livello di rischiosità perciò i traguardi non potranno essere degni di nota.

Il rendimento percentuale riconosciuto annualmente al contratto del cliente sarà al netto di quanto trattenuto da GenertelLife per la gestione continuativa dell’investimento. Sono da togliere anche le ritenute fiscali vigenti.

I rendimenti di Glife Premium negli ultimi 3 anni sono stati pari al 1,65% nel 2019, al 1,80% nel 2018, e al 1,96% nel 2017. Come vedi è un brutto momento per gli “investimenti sicuri”, rendono sempre meno.

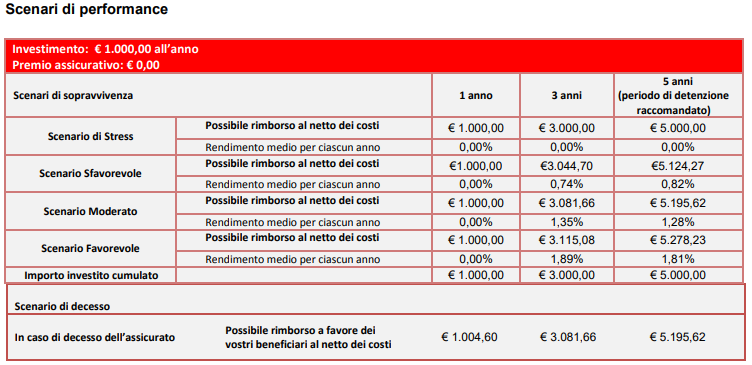

La tabella sottostante, presa dalla documentazione del prodotto, mostra una stima della performance dell’investimento nei primi 5 anni contrattuali, quelli raccomandati. Si ipotizzano scenari di mercato diversi e un investimento di 1.000 € all’anno. Lo scenario di stress indica quale potrebbe essere l’importo rimborsato in circostanze di mercato critiche.

Ovviamente si tratta solo di un esempio da prendere con le pinze, però puoi vedere anche tu che, in ogni circostanza, la Compagnia si impegna a ripagare almeno il 100% del totale dei premi versati dal cliente, e anche se il rendimento è nullo o molto basso, non può mai essere negativo. In ciò consiste la garanzia sul capitale tipica delle gestioni separate.

Costi

PianoPiano è un contratto decisamente interessante dal punto di vista dei costi. Infatti tutti i versamenti di premio sono privi di caricamenti e vengono investiti al 100%: niente spese di entrata e intermediazione.

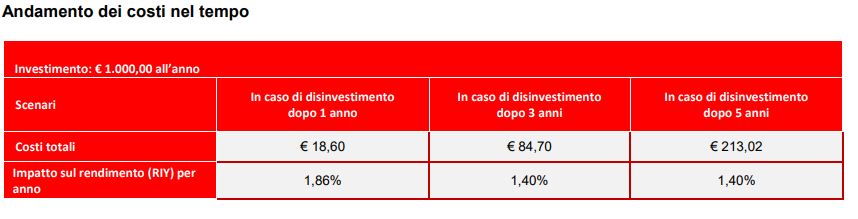

Esiste però una percentuale dell’1,40% che viene trattenuta annualmente da GenertelLife dal rendimento ottenuto da Glife Premium per ripagarsi dell’amministrazione dell’investimento. Quindi il rendimento sarà diminuito di 1,40 punti percentuali.

L’indicatore “Reduction in Yield – RIY” esprime l’impatto che i costi totali potrebbero avere sul possibile rendimento dell’investimento. Vedi la tabella:

Il contratto PianoPiano non rende granché ma è anche particolarmente povero di commissioni e costi nascosti.

Revoca e recesso

Una cosa importante da sapere è che il cliente ha diritto di revocare la proposta di assicurazione prima della conclusione formale del contratto (il contratto si considera concluso il giorno del versamento del premio iniziale).

Significa che sei sempre in tempo per cambiare idea e annullare l’accordo preso con GenertelLife fintanto che non è concluso formalmente.

Anche fosse tardi, hai comunque a disposizione altri 30 giorni dalla data di conclusione del contratto, per recedere dallo stesso ricevendo il rimborso del premio già versato.

Sia in caso ci sia la volontà di revocare la proposta o di recedere rispetto al contratto, devi inviarne richiesta scritta a GenertelLife.

Agevolazioni fiscali

Le somme corrisposte dalla Compagnia ai beneficiari in caso di decesso dell’assicurato sono esenti sia dall’imposta sulle successioni e dall’IRPEF.

Le somme dovute da GenertelLife non sono pignorabili né sequestrabili.

Le rendite dovute all’investimento sono soggette ad imposta sostitutiva pari al 26%, ma poiché nel patrimonio della Gestione separata sono presenti anche titoli pubblici, che beneficiano di una minore tassazione, pari al 12,50%, l’aliquota del 26% sarà ridotta in funzione dell’ammontare di tali titoli.

Opinioni di Affari Miei sul Piano di risparmio GenertelLife

Per concludere, cosa posso dire sul prodotto PianoPiano di GenertelLife?

Abbiamo visto che PianoPiano è un contratto abbastanza semplice, ed è anche flessibile perché sei tu a scegliere la durata e l’importo dei premi.

Versare un premio ricorrente per molti anni è un impegno importante, però hai sempre la possibilità di sospendere momentaneamente o definitivamente i pagamenti e attendere la conclusione del contratto. I costi ci sono ma sono anche ridotti rispetto a decine di contratti simili.

Le gestioni separate sono famose per essere più sicure e per offrire delle garanzie. Questo è positivo.

Di negativo c’è il fatto che non permettono veri rendimenti a causa della loro politica prudente e i costi di gestione riducono ulteriormente il guadagno. Ma se quello che interessa a te non è tanto il rendimento ma la sicurezza del tuo capitale, allora la gestione separata va benissimo.

Altro vantaggio è rappresentato dal fatto che puoi chiedere un preventivo online oppure prenotare una video-chiamata con un operatore della Compagnia, tutto comodamente da casa tua.

I piani di risparmio non sono l’unica soluzione

Tuttavia, esistono anche altri strumenti per risparmiare in sicurezza e valorizzare il capitale. Ad esempio i conti deposito: i rendimenti sono ugualmente bassi ma ci sono più garanzie per i tuoi soldi, meno vincoli e meno costi.

Se mi leggi da qualche tempo saprai come la penso sulla categoria dei prodotti ibridi – assicurativi e finanziari insieme. Non sostengo affatto i prodotti di risparmio gestito delle compagnie di assicurazione.

Alcune persone sono convinte di poter trarre beneficio dal risparmio gestito per il fatto che non vogliono, o pensano di non essere in grado di occuparsi direttamente dei loro soldi.

Preferiscono delegare per anni a organismi terzi il compito di gestire i loro interessi, pazienza se in cambio pagano delle commissioni extra e perdono la libertà di scelta.

Per chiarirti le idee ti propongo di leggere questi articoli che ho scritto sul tema:

Se cerchi una copertura caso morte guarda anche le Polizze TCM

Conclusioni

Alla luce di quanto detto hai tutti gli elementi per valutare in autonomia il contatto PianoPiano e decidere se aderire o no. Sottoscrivere un piano di risparmio è una scelta di natura personale, alla fin fine, quindi solo tu puoi sapere di cosa hai veramente bisogno.

Ti saluto, e come ultimo approfondimento ti propongo dei percorsi guidati per approcciarti al mondo degli investimenti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

Annamaria · 9 Aprile 2020 alle 9:37

Ciao Davide,

analisi precisa e corretta del Fondo Piano Piano di Genertellife.

Ti chiedo qualche informazione, ho aderito al Fondo Pensionline di Genertellife dal 28/03/2013, sono andata in pensione il 01/09/2019, sto continuando a versare 5164 annui (da qualche anno), fino a quando mi conviene tenerlo?

Grazie

Annamaria Gilardi

Davide Marciano · 9 Aprile 2020 alle 9:44

Ciao Annamaria,

se non hai altri redditi, cosa versi a fare?

Se ti serve per abbattere carico fiscale ok ma, in alternativa, non vedo una grossa convenienza.