Power YOUnit, la Polizza unit linked di BNP Paribas: Conviene?

Stai pensando di sottoscrivere il prodotto Power YOUnit di BNP Paribas? Il tuo consulente te lo ha proposto, oppure navigando in rete ti sei incuriosito, e adesso vuoi sapere di che tipo di prodotto si tratta e se potrebbe fare al caso tuo.

Sei nel posto giusto perchè in questo articolo analizzeremo il contratto, cercheremo di capirne insieme vantaggi e svantaggi, i costi, e infine potrai confrontarti con me e le mie opinioni per cercare di trarre una conclusione e fare un ragionamento sul prodotto e sulla sua effettiva convenienza.

Cominciamo!

In Questo Articolo Si Parla di:

Chi è BNL

Il contratto in questione fa parte del ventaglio di proposte di polizze della Banca Nazionale del Lavoro (BNL). Esso è uno dei principali gruppi bancari italiani ed è anche uno dei più longevi. Dal 2006 è parte di BNP Paribas, gruppo francese leader nei servizi finanziari e nel settore bancario.

BNP Paribas è infatti il primo gruppo bancario in Europa: è presente in 71 paesi e conta circa 200 mila professionisti.

Presenta un modello di business flessibile, diversificato e integrato in modo che possa rispondere alle esigenze di tutti i tipi di clienti, quali privati, imprenditori, imprese, PMI.

Il contratto è realizzato da Cardif Vita S.p.A. ed è riservato a tutti i clienti BNL.

Il rischio della polizza

La banca che propone l’investimento è sicura, solida ed affidabile, ma questo non ci garantisce a 360 gradi la sicurezza anche dell’investimento in sé e per sé.

Infatti un contratto simile presenta diversi rischi, poiché investe i tuoi risparmi nei mercati finanziari, che sono rischiosi e volatili. In più esso non offre alcuna garanzia sul capitale e sui rendimenti.

Il livello di rischio della polizza è medio-alto, e i rischi dovrai assumerteli quando deciderai dove investire.

Caratteristiche di Power YOUnit

Power YOUnit è un contratto di assicurazione sulla vita di tipo unit linked, le cui prestazioni vengono collegata all’andamento di uno dei portafogli di investimento che scegli nel contratto.

Il contratto offre la possibilità di personalizzare, e ottimizzare in termini di profilo rischio/rendimento il tuo investimento in base alle tue preferenze.

Ogni portafoglio è composto da:

- Fondi esterni: che puntano a realizzare un rendimento e di conseguenza sono i più rischiosi;

- Uno o più fondi a rischio basso che hanno l’obiettivo di proteggere il capitale.

La strategia prevede di effettuare dei ribilanciamenti automatici dai fondi più rischiosi al fondo monetario e viceversa, sulla base dell’andamento dei mercati.

Premio e durata

La polizza prevede il versamento di un premio unico che deve necessariamente avere un importo almeno di 5.000 euro; è poi possibile effettuare dei versamenti aggiuntivi che abbiano un importo minimo di 1.000 euro; al somma dei premi non potrà superare i 5 milioni di euro.

La durata del contratto coincide con la vita dell’assicurato.

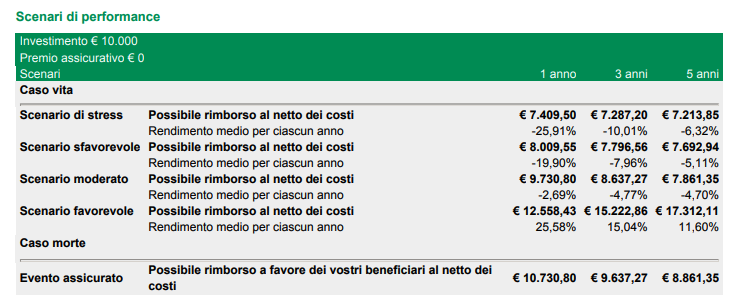

Scenari di Performance

Ti allego qui gli scenari di performance su un’idea di investimento di 10.000 euro.

Attenzione: si tratta solo di una stima della performance futura sulla base di prove relative alle variazioni passate del valore di questo investimento e non sono un indicatore esatto.

Gli importi dei rimborsi varieranno a seconda della performance del mercato e del periodo di tempo per cui è mantenuto l’investimento.

Il bonus caso morte

La prestazione principale del contratto è quella che si verifica in caso di decesso: il capitale viene liquidato, ed esso corrisponde al capitale maturato fino alla data del decesso dell’assicurato.

La parte investita nella gestione separata è garantita, mentre la componente collegata al valore delle quote OICR ovvero unit linked non lo è, poiché come abbiamo visto all’inizio dell’articolo dipende dalle performance del mercato.

È prevista anche una prestazione aggiuntiva, il bonus caso morte: esso viene riconosciuto fino ad un massimo di 75.000 euro, ed è calcolato sulla base dell’età dell’assicurato alla data del decesso come segue:

- 10% fino a 69 anni;

- 0,60% da 70 anni a 89 anni;

- 0,20% da 90 anni e oltre.

Come funziona il contratto

Quando e se decidi di sottoscrivere il contratto, il premio verrà allocato (al netto dei costi) in un portafoglio protetto, scelto tra i 12 disponibili, determinati sulla base del proprio livello di rischio/rendimento.

Questi portafogli sono composti da fondi esterni e da uno o più fondi monetari.

Ti lascio, per completezza, l’elenco dei 12 portafoglio protetti:

- Linea Europa 90

- Linea Europa 85

- Linea Europa 80

- Linea Globale 85

- Linea Globale 80

- Linea Globale 75

- Linea Responsabilità Sociale 85

- Linea Responsabilità Sociale 80

- Linea Responsabilità Sociale 75

- Linea Innovazione e Sviluppo 85

- Linea Innovazione e Sviluppo 80

- Linea Innovazione e Sviluppo 75

Il periodo di detenzione raccomandato è stabilito in relazione alle caratteristiche degli OICR: nei 30 giorni successivi alla data di Conclusione del Contratto, il Contraente può cambiare idea circa la prosecuzione dell’assicurazione.

Il periodo minimo di detenzione del Contratto è pari a 30 giorni, successivamente il Contraente ha la facoltà di richiedere il pagamento del Valore del Contratto (Riscatto totale) o di parte di esso (Riscatto parziale).

Conviene comunque non recedere prima di 5 anni per vedere risultati.

Riscatto

Il contratto ti permette di poter chiedere il riscatto, vale a dire la liquidazione del valore del capitale investito anche se l’assicurato è ancora in vita. Lo puoi richiedere trascorso un mese dalla decorrenza.

Se richiedi un riscatto totale, la compagnia ti pagherà il calore del contratto ed il contratto si intenderà estinto.

Se richiedi un riscatto parziale invece devi decidere l’importo che intendi riscattare.

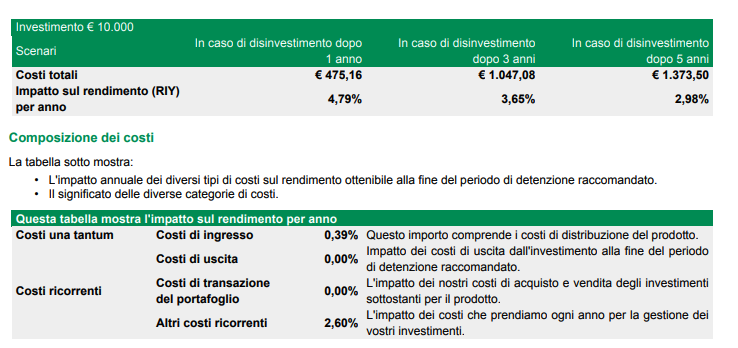

I costi

Uno dei punti deboli di contratti simili fa riferimento proprio ai costi. Le commissioni in questo caso sono alte, poiché si tratta di risparmio gestito ed esse sono così poichè fanno capo sia al collocatore che alla SGR.

I costi inevitabilmente impattano sui rendimenti e riducono notevolmente la tua opportunità di ottenere dei ritorni più elevati.

I costi di emissione presentano una commissione pari al 2% sia sul versamento iniziale che sui versamenti aggiuntivi.

La commissione di gestione è pari a 1,75% maggiorata di 0,10% per la TCM e dello 0,53% per il costo di protezione. Il portafoglio scudo invece prevede una commissione dello 0,50% maggiorata del 0,10% per la TCM.

I costi per lo switch sono di 25 euro anche se possiedi 2 operazioni gratuite all’anno.

In riferimento al portafoglio Linea Europa 80, i costi di ingresso sono pari a 0,39%, quelli di uscita sono nulli, e i costi ricorrenti per la gestione dell’investimento ammontano al 2,60%.

Ti invito a consultare il KIID per avere una panoramica dei costi per ogni portafoglio…

Ricordati che ci sono molte linee e ognuna ha caratteristiche leggermente diverse!

Vantaggi fiscali

La polizza gode di alcuni vantaggi fiscali, ma se intendi sottoscrivere il contratto per questo motivo te lo sconsiglio.

A tal proposito ti elenco i vantaggi:

- la detraibilità dei premi relativi ad assicurazioni aventi per oggetto il rischio morte;

- l’applicazione dell’Imposta sostitutiva delle imposte sui redditi sulle somme corrisposte in forma di capitale relativamente all’eventuale plusvalenza conseguita ;

- l’esenzione ai fini IRPEF delle somme a copertura del rischio demografico corrisposte in caso di morte dell’Assicurato.

Inoltre, le somme dovute alla Compagnia non sono pignorabili né sequestrabili.

Se quello che veramente ti interessa è questo aspetto della polizza sappi che una semplice assicurazione per il rischio morte o contro gli infortuni ti dà gli stessi vantaggi.

Power YOUnit: opinioni di Affari Miei

Abbiamo terminato la recensione del prodotto offerto da BNP Paribas. Adesso posso finalmente fare un commento personale e cercare di spiegarti la mia posizione a riguardo.

Personalmente non sono un grande fan degli investimenti assicurativi.

I problemi principali sono i costi, che trovo sempre esageratamente alti, dovuti principalmente alle commissioni di gestione, i vincoli che non ti lasciano la possibilità di scegliere in abbastanza autonomia e i rendimenti che spesso sono bassi anche a causa dei costi che impattano sui ritorni dell’investimento.

Si tratta di strumenti molto complicati, che pensano di unire l’assicurazione all’investimento, e spesso si trovano a non fare bene né l’una né l’altra cosa.

Infatti se ti interessa un prodotto per proteggere te e i tuoi cari, allora a quel punto quello che stai cercando è una semplice polizza TCM o un’assicurazione infortuni e malattie.

Se invece vuoi investire i tuoi soldi per far maturare i tuoi risparmi ottenere dei buoni rendimenti allora trovi molti strumenti più semplici e che presentano dei costi decisamente meno alti, ad esempio gli ETF.

Ora sei in grado di valutare i pro e i contro di questo prodotto, e decidere se sottoscriverlo oppure no.

Se decidi di sottoscriverlo metti però in conto che dovrai essere in grado di sopportare eventuali perdite, visto che la compagnia non offre alcuna garanzia sul capitale.

Conclusioni

Ora hai capito che io personalmente preferisco non delegare per anni a uno o più gestori il compito di amministrare i miei interessi.

Spero che tu voglia imparare ad investire nel modo più efficace e per questo ti lascio da leggere le mie guide pratiche per i principianti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti