Postafuturo Fidelity 3: Conviene Investire? Ecco la Recensione Completa

Oggi torno a parlarti di assicurazioni sulla vita analizzando la polizza Postafuturo Fidelity 3, un contratto di assicurazione collegato a una Gestione interna separata, come tipicamente accade nelle polizze Vita del Ramo I.

Prima di iniziare, ti dico subito che l’investimento fa per te se: hai un profilo di rischio basso, hai paura di perdere dei soldi, non ti interessano troppo i rendimenti ma vuoi stare tranquillo e non impegnarti per decenni.

Se corrispondi a questa descrizione continua a leggere per sapere se le condizioni del contratto sono convenienti, in particolare per quanto riguarda i costi, la possibilità di riscattare e la garanzia.

Buona lettura.

In Questo Articolo Si Parla di:

Attenzione!

Questo prodotto non è più sottoscrivibile quindi la recensione sarà valida soltanto per chi lo avesse già stipulato in passato.

Poste Italiane e le polizze

Come sempre inizio con una piccola presentazione dell’istituto che offre il prodotto che stiamo esaminando. Non credo ci sia bisogno di presentazioni, tutti conosciamo le Poste Italiane.

Sono nate come istituto dedico alla gestione di servizi postali e telegrafici, ma come è accaduto a moltissime aziende, sono cresciute e si sono evolute, cercando nuovi spiragli di intervento.

Con la trasformazione di Poste Italiane da ente per il risparmio a operatore finanziario a tutto tondo, non potevano mancare nell’offerta del gruppo anche i prodotti assicurazione sulla vita.

La polizza è uno strumento sicuro?

Quando si valuta un prodotto di questo tipo, e se ne vuole intuire il livello di rischio/rendimento, bisogna considerare il modo in cui il capitale del risparmiatore viene investito.

Postafuturo Fidelity III è un prodotto chiaramente a basso profilo perché è collegato ad una Gestione separata; ovvero un tipo di gestione finanziaria che contempla strumenti a basso rischio come i titoli di debito.

Inoltre, permette alle somme degli investitori di rivalutarsi annualmente (di una certa percentuale) in base ai rendimenti ottenuti.

Ma la cosa più importante è la garanzia. Se l’assicurato muore, i suoi eredi ricevono il pagamento di un importo almeno pari al premio unico versato, anche nel caso il capitale maturato risulti essere inferiore al premio per effetto dei costi.

Se però tu riscatti la polizza quando sei ancora in vita, la garanzia non ti copre rispetto all’impatto che potrebbero avere i costi. Potrebbe capitare che, a causa dei rendimenti irrisori, il capitale riscattato risulti inferiore al premio che avevi versato.

Caratteristiche del contratto

Fatte queste premesse, possiamo analizzare in modo dettagliato tutte le caratteristiche del prodotto.

Postafuturo Fidelity III è un’assicurazione a vita intera e a premio unico. Significa che la durata corrisponde alla vita dell’assicurato (quando muore termina anche la polizza), e si attiva con un solo versamento in denaro –importo minimo di 1.500 €, non è possibile integrare con altri versamenti.

L’età massima per poter sottoscrivere la polizza è di 85 anni.

Lo scopo del contratto è garantire, attraverso la liquidazione del capitale maturato, una copertura assicurativa ai beneficiari in caso di decesso dell’assicurato.

In pratica, se sottoscrivi la polizza garantisci ai tuoi cari un appoggio economico nel caso tu dovessi venire a mancare.

Riscatto anticipato e garanzie aggiuntive

Per riavere indietro i tuoi soldi non devi per forza andare all’altro mondo; esiste anche il diritto di riscatto, da esercitare liberamente già dopo un mese dalla sottoscrizione.

Il riscatto può essere parziale o totale, in quest’ultimo caso estingui definitivamente il contratto assicurativo.

La somma rimborsata sarà almeno uguale al premio investito al netto dei costi, ma non ci saranno garanzie di rendimento.

Il valore del riscatto potrebbe anche essere minore del premio che avevi versato alla Compagnia, proprio a causa delle spese del contratto che erodono i rendimenti, soprattutto se questi sono miseri.

A parte ciò, sulla richiesta di riscatto non sono applicate commissione o penali.

Costi della polizza

Passiamo ora ad esaminare i famigerati costi:

- Costi di gestione del contratto pari all’1,00% prelevato dal premio unico;

- Caricamento annuo dello 0,90% prelevato dal rendimento della Gestione separata.

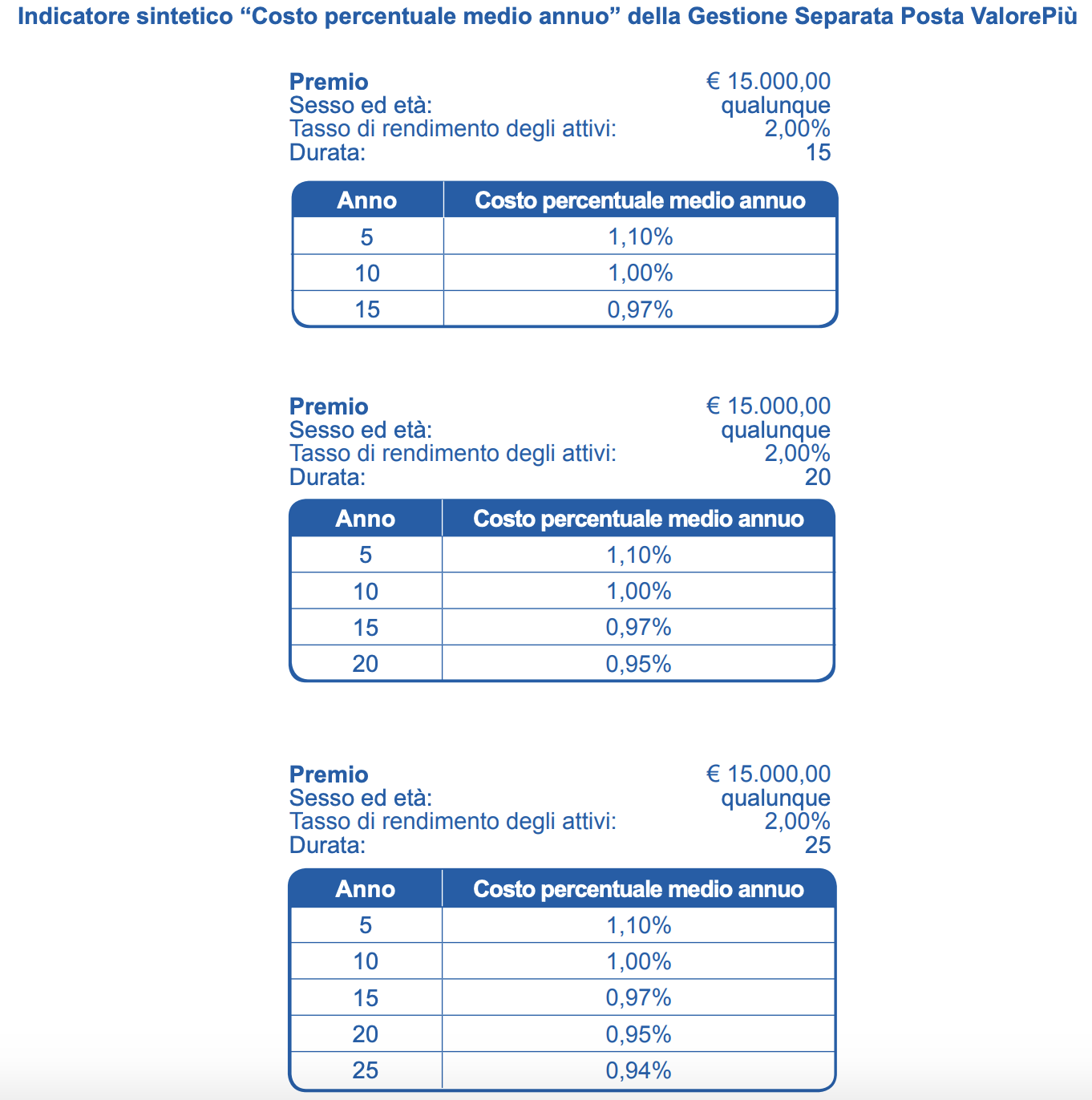

Visti così non sembrano alti, però è meglio buttare un occhio sul Costo percentuale medio annuo (CPMA). Si tratta di un valore fondamentale nella valutazione in ambito assicurativo e finanziario.

Infatti, serve per capire di quanto si riduce ogni anno, a causa dei costi, il tasso di rendimento rispetto a quello di un’operazione analoga non gravata da costi. Questo indicatore ha una valenza a carattere orientativo poiché viene calcolato sulla base di parametri prefissati di premio e durata, impiegando un’ipotesi di rendimento della Gestione Separata.

Nella foto che vedi qui sotto, evidenzio il valore CPMA.

Come vedi si tratta di tre tabelle che si diversificano nella durata del contratto (15, 20 e 25 anni).

Ci sono vantaggi fiscali?

Affrontiamo un altro tema caldo, ossia quello legato ai presunti e decantati vantaggi fiscali.

Quella dei vantaggi fiscali è una promessa che non può essere davvero mantenuta. In che senso? Se hai stipulato una polizza vita puoi scaricare solo la spesa che va a coprire il rischio morte, una clausola che in realtà non è sempre presente nelle polizze e che comunque rappresenta una quota molto bassa dell’intero capitale versato.

Qualora tu volessi comunque assicurarti il rischio morte in quanto attratto dalla detrazione, conviene che ti limiti a stipulare una polizza caso morte e basta, senza avviare contratti più complessi (come ti ho spiegato in questa guida).

Opinioni finali di Affari Miei sulla polizza

La mia posizione rispetto agli investimenti assicurativi è ormai cosa nota: sono generalmente contrario a questa categoria di prodotti, indipendentemente dall’istituto che li propone e dalle caratteristiche del singolo contratto.

Il motivo l’ho spiegato tante volte e lo trovi riassunto in questo video:

Fra tutti i contratti assicurativi, quelli del Ramo I sono i meno artificiosi e i meno costosi. In questo caso abbiamo pure una garanzia che copre il premio al 100%, anche rispetto ai costi.

Tutto molto positivo. Resta però il fatto che il prodotto non è creato per rendere sul serio, altrimenti non potrebbe mantenere attiva la garanzia e dovrebbe assumersi rischi maggiori.

Se il tuo obiettivo è valorizzare un patrimonio da accantonare non ci riuscirai con una Gestione separata – magari ti verrà restituito quanto avevi in tasca inizialmente o anche un po’ meno.

Devi sapere che esistono sul mercato strumenti che ti permettono di risparmiare e valorizzare i tuoi soldi a costi più bassi e con rendimenti decisamente più vantaggiosi, senza che ti debba vincolare per tutta la vita.

Non fidarti delle formule preconfezionate che ti vincolano per lunghi periodi e che ostacolano la tua capacità di guadagnare. Inizia a formarti e affidati all’aiuto di chi ne capisce più di te.

Conclusioni

Come sempre, la valutazione finale spetta al lettore, io mi limito a fare delle considerazioni generali.

All’interno del mio blog è possibile trovare tantissimi contenuti di approfondimento sul risparmio, gli investimenti e la protezione personale che potranno essere di ulteriore aiuto. Come i percorsi guidati e personalizzati per investire:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Io ti saluto e ti auguro buoni investimenti!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti