UnipolSai Risparmio Energy, il Prodotto di Risparmio Assicurativo di tipo Unit Linked di UnipolSai: Conviene?

Stai cercando informazioni sul prodotto di risparmio Risparmio Energy di UnipolSai? In questo articolo analizzeremo insieme questo prodotto unit linked e cercheremo di capire se conviene oppure no.

Partiremo analizzando le caratteristiche del contratto, poi passeremo ai costi e successivamente, al termine della trattazione, potrai trovare anche le mie opinioni sullo strumento.

Il mio consiglio è quello di seguirmi in questo articolo e di leggere fino in fondo questa guida, di modo che tu possa avere, al termine della lettura, un’idea del prodotto che ti permetterà di capire se possa essere conveniente per te oppure no.

Buona lettura!

In Questo Articolo Si Parla di:

Due parole su UnipolSai

UnipolSai Assicurazioni S.p.A. è la compagnia assicurativa del gruppo Unipol, che è leader in Italia nei rami danni e soprattutto nell’R.C. Auto.

Essa è attiva anche nei rami vita, ed opera attraverso la più grande rete controllata da Unipol Gruppo.

Soltanto per dare qualche numero la società può vantare circa 17 milioni di clienti, con più di 2.500 agenzie assicurative attive in tutto il paese, che la rendono la più grande rete agenziale d’Italia.

UnipolSai inoltre occupa una posizione di preminenza nella graduatoria nazionale dei gruppi assicurativi, per raccolta diretta pari a circa 12,2 miliardi di euro (stiamo parlando di dati al 2020).

È importante anche ricordare che negli ultimi anni Unipol Gruppo ha rafforzato la sua brand awareness sviluppando e incrementando la sua presenza sui nuovi media, integrandosi perfettamente tra tutti i canali di comunicazione corporate.

Le polizze Unit Linked sono sicure?

Come abbiamo potuto ben vedere UnipolSai è un istituto sicuro e solido, quindi affidabile.

Ora però dobbiamo cercare di capire qualche cosa in più sul prodotto in questione, e soprattutto se si tratta di un prodotto sicuro.

Cosa sono le polizze unit linked?

Si tratta di polizze che non garantiscono alcun rendimento minimo, quindi questo ti espone a dei rischi inevitabili: potresti un giorno ritrovarti a perdere tutto il tuo capitale o parte di esso, poiché la polizza presenta un rischio potenziale di questo tipo.

Se ci soffermiamo sulla caratteristica finanziaria della unit linked, sappiamo che essa segue l’andamento di un titolo finanziario sottostante: i soldi che deciderai eventualmente di investire nel prodotto, saranno convertiti in quote del fondo e successivamente verranno investiti.

Come forse già saprai, la polizza unit linked fa parte dell’investimento gestito. Potrebbe quindi essere difficile per te comprendere in quali strumenti investe la polizza poiché essa potrebbe anche investire in moltissimi fondi con diversi profili di rischio.

Ciò potrebbe mettere in confusione il tuo investimento perchè il non sapere quale rischio stai correndo non è proprio il massimo durante un investimento: potresti trovarti ad investire in fondi con profilo di rischio basso, oppure in fondi che hanno un profilo di rischio molto più elevato.

Nel complesso possiamo affermare senza ombra di dubbio che si tratta di uno strumento molto complesso, e sappi che se dovessi decidere di optare per questo investimento sarebbe meglio che tu ti informassi in ogni minimo dettaglio per non sottovalutare un investimento così complesso.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche del prodotto

Risparmio Energy è un assicurazione unit linked a vita intera a premi unici ricorrenti con facoltà di versamenti aggiuntivi.

Siamo di fronte a un prodotto di investimento assicurativo, che ha lo scopo di incrementare l’importo complessivo netto da investire. Il prodotto sfrutta le opportunità offerte dai mercati finanziari per ottenere un rendimento interessante nel lungo periodo.

Risparmio Energy è inoltre in grado di offrire l’esperienza degli specialisti del settore che monitorano costantemente i mercati finanziari per muoversi con rapidità e per ottimizzare il rapporto rischio/opportunità.

Esso è un prodotto che si rivolge a un investitore che sta cerando un metodo per diversificare i risparmi in quanto il premio, al netto dei costi, può essere investito in uno o più fondi interni della società.

Quali sono le prestazioni?

La polizza che stiamo analizzando prevede diverse prestazioni, che puoi consultare nel dettaglio sul KID.

Vediamo adesso quali sono le prestazioni offerte dal prodotto:

- Prestazioni in caso di decesso: la società si impegna a pagare ai beneficiari designati il capitale assicurato aumentando del bonus in qualunque momento si verifichi il decesso dell’assicurato. Il rischio morte inoltre è coperto senza limiti territoriali, qualunque sia la causa del decesso, con esclusione nel caso in cui il decesso sia causato da dolo del contraente o dei beneficiari;

- Passaggio tra fondi (switch): il contrerete, dopo i trenta giorni entro cui può esercitare il diritto di recesso, può chiedere il passaggio totale o parziale tra i fondi, ovvero lo switch. Effettuando questo passaggio ci sarà un disinvestimento totale o parziale delle quote di uno dei fondi o di più fondi, che verranno trasferiti nelle quote di uno o più fondi differenti, secondo le ripartizioni scelte dal contraente.

Quando e come devo pagare

Come accennato, il contratto prevede il pagamento alla società di premi ricorrenti, che possono essere annuali, semestrali o mensili.

Essi devono avere un importo costante, e devono essere versati per tutta la durata del piano di pagamento dei premi.

La durata di pagamento dei premi può variare da un minimo di dieci anni fino ad un massimo di trenta anni, e comunque non può estendersi oltre la morte dell’assicurato.

Il premio si determinata in relazione alla prestazione assicurata: esso rappresenta inoltre l’importo complessivo che sarà destinato all’investimento e che verrà inserito nelle quote del fondo o dei fondi scelti dal contraente.

Vediamo un attimo nel dettaglio la frequenza di versamento e l’importo del premio ricorrente:

- Annuale: da un importo minimo di 1.200 euro a un importo massimo di 6.000 euro;

- Semestrale: da un importo minimo di 600 euro a un importo massimo di 3.000 euro;

- Mensile: da un importo minimo di 100 euro a un importo massimo di 500 euro.

Il contraente può inoltre effettuare in ogni momento, anche nel caso in cui ci sia un interruzione del pagamento dei premi ricorrenti, il versamento di premi aggiuntivi, soltanto dopo un accordo con la società e alle condizioni stabilite. È consentito al massimo il versamento di premi aggiuntivi per ogni anno di durata del contratto. L’importo di ogni premio aggiuntivo non può essere inferiore a 500 euro e nemmeno superiore a 10.000 euro.

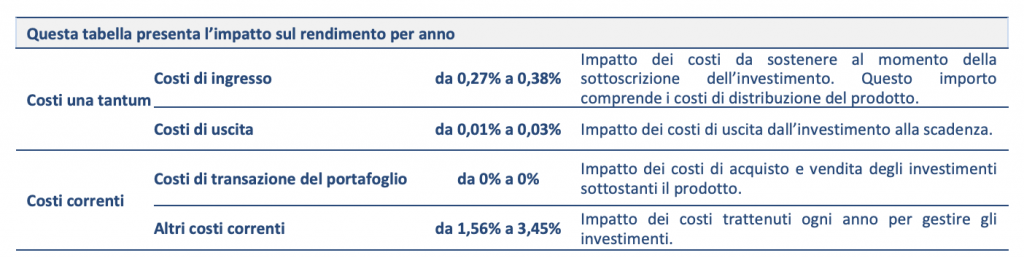

I costi

Possiamo adesso passare ad una delle parti più importanti e impattanti del contratto, ovvero quella dei costi.

I costi infatti impattano sul rendimento del tuo investimento, quindi è bene per te tenerli sempre d’occhio per comprendere se si tratta di un investimento valido e conveniente, oppure se è meglio lasciare perdere e sottoscrivere un altro tipo di prodotto.

I costi totali che dovrai sostenere comprendono sia i costi una tantum che i costi correnti.

I costi che dovrai sostenere possono variare sulla base dell’opzione di investimento o sulla base delle combinazioni di opzioni di investimento.

I costi una tantum che dovrai sostenere sono:

- Costi di ingresso: da 0,16% a 0,33%, e si tratta dell’impatto dei costi da sostenere al momento della sottoscrizione dell’investimento;

- Costi di uscita: da 0,01% a 0,03%, e si tratta dell’impatto dei costi di uscita dall’investimento fino alla scadenza.

I costi correnti che dovrai sostenere sono invece:

- Costi di transazione del portafoglio: 0%, poichè non devi sostenere alcun costo quando acquisti o vendi gli investimenti sottostanti il prodotto;

- Altri costi correnti: da 2,31% a 3,43%, e questi fanno riferimento ai costi trattenuti ogni anno per gestire gli investimento, quindi sono riferibili alla gestione attiva.

Ti allego un’immagine tratta dal kiid.

Regime fiscale

Ora vediamo come viene gestito il prodotto sotto il punto di vista fiscale, poiché proprio il trattamento fiscale viene utilizzato per attirare i potenziali clienti.

Le somme che vengono percepite, se sono corrisposte in caso di morte dell’assicurato, sono esenti dall’imposta sulle successioni e inoltre sono anche esenti dall’IRPEF.

Il premio versato invece non è soggetto a nessuna imposta e, in assenza di una componente di premio riferibile al rischio demografico, non dà diritto alla detrazione dall’imposta sul reddito delle persone fisiche dichiarato dal contraente.

A chi è rivolto il prodotto

Il prodotto in questione è rivolto ad un assicurato che necessiti di un programma assicurativo ad accumulazione flessibile che consenta sia di predeterminare fin dall’origine l’esborso complessivo e di variarlo in funzione delle mutate esigenze, sia di integrare le prestazioni assicurate impiegando il risparmio eventualmente accumulato.

Risparmio Energy è anche rivolto a colui che vuole investire il proprio risparmio mediante un piano di versamenti, prevedendo la corresponsione di un capitale, denominato controvalore delle quote, in un’unica soluzione ai beneficiari designati al momento in cui si verifica il decesso dell’assicurato.

Infine il prodotto può essere sottoscritto anche da coloro che ricercano una copertura assicurativa, prevedendo, in caso di decesso dell’assicurato, la corresponsione di un ulteriore capitale, il bonus, che consiste nella maggiorazione del controvalore delle quote dipendente dall’età assicurativa raggiunta dall’assicurato al momento del decesso.

Revoca e Recesso

Prima di concludere il contratto, il potenziale contraente può revocare la proposta già sottoscritta, comunicandolo alla società tramite raccomandata.

Entro trenta giorni dal ricevimento della comunicazione della revoca, la società deve rimborsare l’intero ammontare del premio che è stato eventualmente già versato.

Per quanto concerne il recesso invece, il contraente può recedere dal contratto entro trenta giorni dal momento in cui il contratto è concluso, sempre comunicandolo con raccomandata alla società.

Il recesso libera quindi entrambe le parti da qualsiasi obbligazione che deriva dal contratto.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Riscatto e Riduzione

Quando sono passati trenta giorni dalla decorrenza del contratto ed è trascorso il periodo entro il quale è esercitabile il diritto di recesso, il contraente può decidere di esercitare il diritto al riscatto, che può essere totale oppure parziale, delle quote attribuite al contratto.

Se il contraente decide di esercitare il riscatto totale, allora ad esso verranno corrisposte le quote secondo il valore di riscatto totale, ed esso determina la risoluzione del contratto con effetto dalla data di ricevimento da parte della società della richiesta.

Se invece si opta per il riscatto parziale allora verranno riscattate soltanto una parte delle quote, e il contraente dovrà indicare il numero delle quote da disinvestire per ciascun fondo.

Il riscatto parziale però non determina la risoluzione del contratto.

Periodo di Detenzione

Trattandosi di un’assicurazione, il contratto è a vita intera, ovvero coincide con la vita dell’assicurato.

Tuttavia il periodo di detenzione raccomandato varia dai 5 agli 8 anni, a secondo della combinazione di opzioni di investimento prescelta, mentre il periodo minimo di detenzione richiesto è pari a 30 giorni.

Opinioni di Affari Miei

Siamo giunti alla fine della nostra trattazione, quindi posso finalmente fornirti le mie opinioni circa lo strumento in questione.

Se hai avuto modo di leggere alcuni miei contenuti, forse ti sarai già accorto del mio pensiero.

Personalmente non sono un grande fan di prodotti simili, in quanto li ritengo dei prodotto fin troppo complessi, che vogliono fare troppe cose insieme e che alla fine non ne fanno nemmeno una bene.

Per esempio questo prodotto vuole essere sia un prodotto di assicurazione, che un prodotto per investire, ma secondo me un’assicurazione dovrebbe servire appunto ad assicurare e a proteggere, mentre non dovrebbero perseguire l’obiettivo di investimento, per il quale invece ci sono altri strumenti molto più adatti e utili.

Un’altra cosa di cui ti devo avvisare sono i costi: come hai potuto vedere, la parte dedicata ai costi è notevole. Il prodotto infatti presenta dei costi di gestione molto elevati, che andranno inevitabilmente ad impattare sui tuoi rendimenti.

Inoltre il profilo di rischio di questi prodotti è dubbio, in quanto un fondo può rispecchiare il profilo di rischio più basso, mentre altri fondi in cui il prodotto investe potrebbero far parte di categorie più rischiose. Questo complica ulteriormente il prodotto e il suo investimento.

Personalmente ritengo che con il risparmio gestito chi ci guadagna siano le banche e le assicurazioni, o comunque le società che ti fanno sottoscrivere i contratti, non certo il contraente o chi investe.

Se vuoi approfondire in maniera ancora più articolata il discorso ti lascio una guida in cui ti spiego che l’investimento in assicurazioni non è proprio il massimo della convenienza.

Per quanto riguarda il prodotto di per sé, non posso dirti con certezza se conviene oppure no investire. Questo lo sai soltanto tu, in quanto io non conosco la tua situazione personale e finanziaria.

A mio parere il prodotto potrebbe fare al caso tuo soltanto se sei un investitore consapevole in grado di sopportare delle perdite e in grado di correre dei rischi elevati, sapendo inoltre di avere poche certezze e poche garanzie sui rendimenti.

Se invece non sei un investitore consapevole e magari sei alle prime armi, ti sconsiglio fortemente di optare per un investimento di questo tipo.

Se ti vuoi proteggere ti consiglio di optare per un’assicurazione classica, come ad esempio una TCM, mentre invece se vuoi investire sappi che ci sono tantissimi altri strumenti a tua disposizione che potranno farti ottenere buoni rendimenti.

Se vuoi, puoi anche leggere la recensione di UnipolSai Gestimix.

Prima di salutarti inoltre ti lascio alcune guide interessanti per scoprire come cominciare il tuo percorso di investimento.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti