Conviene Comprare Casa Oggi? Meglio il Mutuo o l’Affitto? [GUIDA 2026]

Conviene comprare casa oggi? Vale la pena acquistare un immobile in Italia adesso? Se sì, dove? Ma è meglio il mutuo o l’affitto? Conviene comprare casa o tenere i soldi in banca?

Queste domande sono più che lecite: in questo articolo cercherò di dare una risposta a questi quesiti, mettiti comodo perché andremo a fondo e cercheremo di fare un ragionamento sensato su una delle domande più frequenti in Italia.

L’acquisto di una casa è una decisione molto importante, sia a livello economico che a livello “emotivo”: acquistare una casa richiede sacrificio, impegno e fatica, tuttavia, in molti prendono questa decisione.

Perché? È semplice, perché le generazioni precedenti hanno effettuato questa scelta e ci hanno, più o meno esplicitamente, inculcato l’idea che avere una casa di proprietà fosse una garanzia per il nostro futuro. E perché non fidarsi dei consigli di un nonno o di un genitore? A loro è andata bene, o no?

E invece no! Pensare in questo modo è un grandissimo errore. Certo, a loro è andata bene, ma quanti anni sono passati da allora? Il contesto è cambiato profondamente. Non puoi prendere una decisione, soprattutto così importante, senza contestualizzarla.

In Questo Articolo Si Parla di:

Una volta, in quella che definisco l’età dello sviluppo, il percorso tipico di ogni persona prevedeva lo studio, fino al diploma o, per i più “fortunati” anche alla laurea, e si entrava quindi nel mondo del lavoro. La prospettiva era quella di essere impiegati in una grande azienda in un paese o in una città vicina; meglio ancora se si riusciva ad entrare in Banca o ricoprire una carica statale.

Il contratto di lavoro era a tempo indeterminato, lo stipendio era una garanzia vita natural durante (o almeno fino all’agognata pensione, che era un orizzonte neppure troppo lontano).

Qual era lo step successivo al lavoro? La famiglia naturalmente: matrimonio e figli erano ambizione di tutti, possibilmente presto…Tanto il lavoro “è – o meglio, era – per sempre” e il sostentamento non mancherà!

Cosa fare con la casa? Ovviamente era pacifico che comprarla e coronare il proprio sogno di stabilità fosse d’obbligo, anche con un mutuo di 40 anni: l’importante era comprarla e lasciarla in eredità ai figli. A volte l’idea era anche di comprarne una a figlio!

Come funziona oggi – L’Età della Complessità

Oggi siamo in quella che definisco l’età della complessità e possiamo affermare con assoluta certezza che il mondo non ci apre più le sue porte in questo modo.

Tutto è cambiato attorno a noi! Il modo di viaggiare, di spostarsi, comporta costi decisamente più accattivanti di quanto potesse essere per i nostri genitori o nonni.

Non solo, anche la formazione è cambiata. Alcuni percorsi che un tempo richiedevano il diploma ora richiedono una laurea (infermiere, assistente sociale), è aumentato il numero di persone che continuano a studiare e si studia quindi più a lungo, e molti hanno la possibilità di scegliere di studiare all’estero o lontano da casa.

Le relazioni sono poi mutate: non ci si sposa più giovani, il matrimonio non è più per sempre ed è stato rimpiazzato (almeno per qualche anno) dalla convivenza, si fanno progetti più tardi, dopo i 30 anni.

Non dimentichiamoci un elemento importante: il mondo del lavoro è cambiato perché le azienda spostano la loro sede con la stessa facilità con cui io mi sposto da casa mia al mio ufficio, grazie anche alla tecnologia sempre più sviluppata ed alla globalizzazione che ha messo in competizione i lavoratori di tutto il mondo. Queste trasformazioni portano molte aziende a nascere e morire con una velocità che un tempo era impensabile.

Come puoi pensare che ciò che andava prima possa andar bene oggi?

Comprare casa oggi non è più la scelta migliore

Questo perché diventa un limite, una prigione per te che magari non hai ancora un lavoro “definitivo” (e forse non lo avrai mai!), magari vuoi viaggiare, lavorare altrove…

Ma non solo! Un giovane che compra casa oggi non è solo diventato prigioniero di una casa che ha comprato con un mutuo a 40 anni, ma anche del datore di lavoro o del contesto socio-economico in cui vive se svolge una professione autonoma che ha a che fare con il territorio.

Come puoi permetterti di cercare un impiego più gratificante, o più lontano, con una rata da pagare? Le banche non perdonano, hai bisogno dello stipendio grazie a cui hai ottenuto il mutuo e/o del contesto sociale grazie al quale ti guadagni da vivere perché se no non hai risorse per pagare la rata.

A queste condizione, non si può nemmeno cercare lavoro troppo lontano: la casa l’hai pagata (con un mutuo, ti ricordo), vuoi non tornarci la sera? È quindi ovvio che dovrai avere un lavoro vicino casa o devi comunque operare nel territorio intorno casa tua se sei un lavoratore autonomo.

Conta anche che, come già detto, il mondo del lavoro è mutato profondamente: se anche trovassi un impiego migliore, difficilmente guadagneresti molto di più rispetto al tuo attuale stipendio perché spenderesti tutto in trasporto, faresti più tardi la sera e la qualità della tua vita peggiorerebbe esponenzialmente.

E se fossi fortunato e ti venisse offerto uno stipendio più interessante del tuo, ma in una città lontana, ti troveresti comunque costretto a rifiutare perché non potresti spostarti velocemente visto che hai un mutuo da pagare.

Non parliamo della possibilità di essere licenziati! Se questo avviene, la banca si prende la nostra casa e finisci per strada, senza soldi e prospettive (fai i gesti più volgari del mondo se sei superstizioso, non mi offendo 😉 ).

Insomma, ti sto mettendo di fronte alla realtà per presentarti tutti i rischi del caso.

Ne vale la pena? No, o quanto meno non sempre, e quindi ecco perché sei intrappolato o rischi di esserlo se stai pensando di comprare.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Sì, ma ci sono delle soluzioni!

È ovvio che tu ora penserai di poter vendere casa, o affittarla, e riuscire così a uscire dalla gabbia. Sembra facile no?

Certo, ma per venderla devi trovare un acquirente. Non è per nulla semplice trovare un compratore, specie se hai comprato casa in un paesino di provincia dove è in corso una dinamica demografica di progressivo spopolamento.

Pensaci, quanti dei tuoi amici che venivano a scuola con te sono rimasti in paese? Immagino che molti tu li riveda solo a Pasqua e Natale…

E se invece vuoi affittare la tua casetta, significa che prima ti devi trasferire altrove, e poi trovare qualcuno che subentri. Tutto questo, naturalmente, continuando a pagare il mutuo.

Non solo, devi essere anche bravo e fortunato dal trovare il giusto inquilino perché se becchi uno che non paga e magari ha anche dei figli, scopri che la legge ti considera un ricco e cattivo capitalista e non ti tutela (a proposito del tema della proprietà privata in Italia!).

Se poi hai perso il lavoro, il dramma aumenta e ci addentriamo in scenari catastrofici.

Se la vendi devi accettare di andare in perdita

Hai deciso, compri. Al massimo rivenderai la casa che hai comprato. Non penserai di poter ricavare la stessa cifra che hai speso? No, purtroppo, sia perché i prezzi degli immobili stanno scendendo, sia perché stai dando alla banca i soldi che ti ha anticipato, con gli interessi.

Del resto, specie se sei in una periferia o in un piccolo paesino e la gente sta scappando verso le grandi città e chi resta non sempre se la passa benissimo – o magari ha comprato casa come te, pensando di aver fatto un affare – chi farà a pugni con te per acquistare?

Al massimo il mercato è mosso dai pochi locali che non hanno ricevuto l’abitazione in eredità e/o da qualcuno con bassa capacità di spesa che vorrebbe acquistare, non di certo sei in una metropoli in espansione con gente che arriva per studio o lavoro e migliaia di investitori immobiliari che fanno a gara per accaparrarsi gli immobili migliori!

Il valore delle abitazioni, sto cercando di spiegarti, è stabilito dalla legge della domanda e dell’offerta, è su questo che si basa il prezzo, e non sui lavori che ci hai fatto per migliorarla. Quindi, finché non trovi un acquirente che compri al prezzo da te deciso, ahimè la tua casa non vale nulla o vale molto meno di quello che pensi.

Cosa succede al mercato immobiliare?

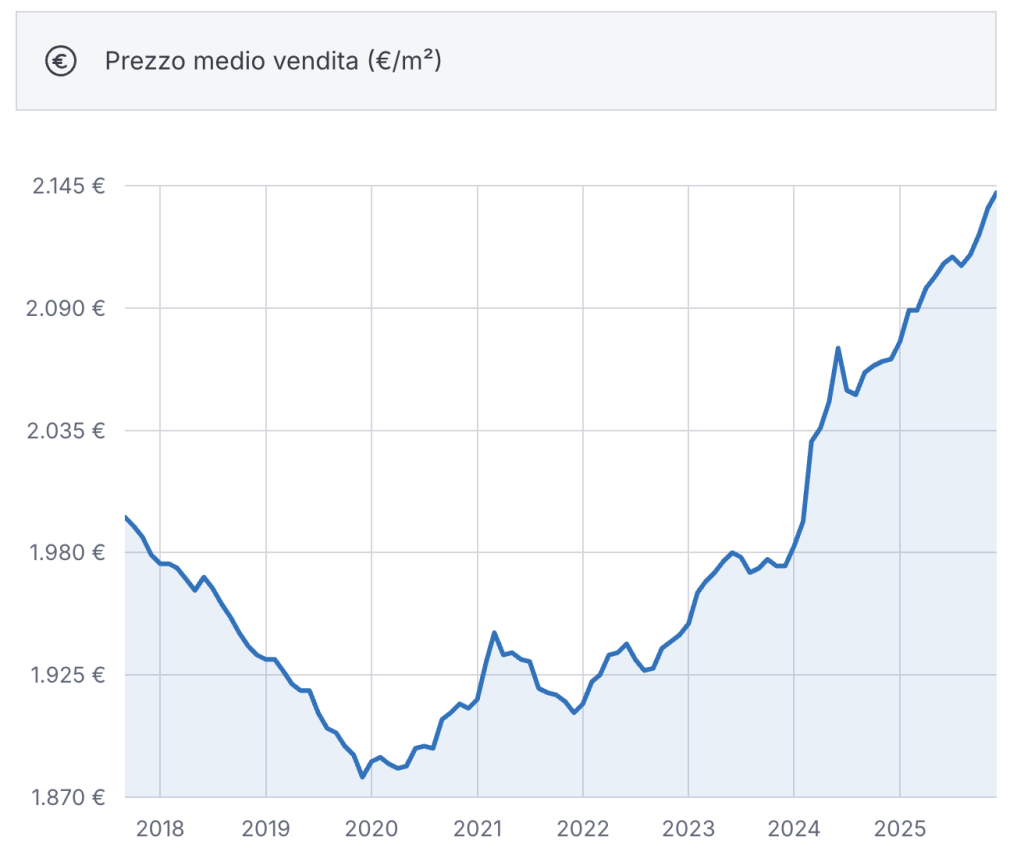

Le informazioni che riporto, ovviamente, vanno contestualizzate al proprio territorio: il mercato immobiliare, infatti, vive di dinamiche locali che spesso si differenziano in maniera anche radicale. Su questa pagina ho raccolto l’andamento dei prezzi nelle principali città e province.

Il problema non è legato ad una congiuntura economica, ma è un problema strutturale, che porta le piccole città e i paesini a svuotarsi: chi ha casa la vuole vendere e chi ce l’ha non la vuole comprare!

Questo comporta l’offerta a salire e la domanda a scendere, trascinando con sé i prezzi.

Il trend è cambiato con il COVID-19?

Sembra alquanto improbabile perché l’emergenza Coronavirus ha portato una serie di cambiamenti che erano già nell’aria e saranno solo accelerati.

Non c’è nessun motivo per vedere un’inversione di tendenza! Quindi vendere sembra impossibile.

Se ti trovi nella situazione di volerti “sbarazzare” della tua casa, ma vendere non conviene, conviene quindi affittare.

Ma anche qui puoi riscontrare dei problemi: l’affittuario potrebbe non essere sempre puntuale nei pagamenti, potrebbe danneggiare l’immobile, chiederti la manutenzione.

Ricorda che la manutenzione e le tasse restano in capo a te, e che la casa, invecchiando, avrà sempre più bisogno di interventi. Ovviamente, sempre più costosi.

L’ultima obiezione che potresti farmi tu che vuoi comprare, se ancora le mie considerazioni non ti hanno convinto, è legata “all’eredità da lasciare ai figli”: ma siamo proprio sicuri che tuo figlio, che vivrà da adulto tra molti anni, ti sarà grato per averlo vincolato alla provincia di una regione italiana?

Stai solo lasciando in eredità delle sbarre tarpando le ambizioni di tuo figlio o gli stai creando solo un problema da dover risolvere tra qualche decennio svendendo.

D’altro canto, ammesso che la tua casa non si trovi in un paese turistico dove è possibile andare a mare o sciare, per quale motivo tuo figlio che va a studiare fuori a 19 anni dovrebbe tornarsene lì?

E quindi? È sempre sbagliato acquistare casa?

E quindi aprire gli occhi sui grandi mutamenti che ci hanno travolti in pochi anni è faticoso e destabilizzante, ma dobbiamo accettare la realtà per poter prendere delle scelte corrette per noi (e per i nostri figli).

Ovviamente, non è sempre sbagliato comprare casa, purché si rispettino alcune regole.

- Acquista nelle grandi città;

- Sii certo di avere la liquidità necessaria per comprarla senza mutui (e mantenerla);

- Non investire tutto il tuo patrimonio in una casa.

Inoltre, al momento dell’acquisto devi:

- Cercare di spuntare prezzi sempre più vantaggiosi e accessibili;

- Sapere che non sarà il miglior investimento della tua vita e che quello che stai facendo non ha alcuna ragione finanziaria, stai comprando un bene di consumo.

Anche perché la casa non sarà mai tua, soprattutto se hai fatto un mutuo. Prima di tutto è di proprietà della banca; in secondo luogo è dello Stato. E, infine, è tua.

Sul tema ne ho parlato anche in questo video.

Certo, anche andare in affitto comporta dei costi, dei costi senza rientro (vanno nelle tasche del proprietario per sempre e arrivederci); ma d’altro canto, pagare un affitto ti permette una flessibilità che oggi come oggi, nell’età della complessità, è sempre più importante.

Non è l’unico svantaggio di affittare: tornando sulla questione della domanda/offerta, bisogna considerare un altro svantaggio: l’aumento dei prezzi d’affitto. Visto che sempre più persone preferiscono essere liberi e non avere una casa di proprietà, i prezzi aumentano.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

La terza opzione: il leasing immobiliare

Tutti questi cambiamenti hanno portato ad una terza formula oltre alla compravendita e all’affitto: il leasing immobiliare. Esattamente come avviene con le automobili.

Come funziona? La banca acquista la casa e il cliente ci va a vivere, pagando le rate d’affitto alla banca stessa. Alla fine del periodo di leasing (che è stabilito anticipatamente) è possibile rinnovare il contratto, acquistare la casa o andarsene.

Ovviamente durante il leasing non sei proprietario, ciò non toglie che non ti privi del tutto della possibilità di acquistarla in futuro.

Insomma, hai i vantaggi dell’affitto (non paghi tasse o ristrutturazioni), ma anche quelli dell’eventuale compravendita. Questa soluzione ibrida offre anche vantaggi fiscali: chi ha meno di 35 anni e un reddito non superiore ai 55 mila euro annui può detrarre dall’IRPEF il 19%, fino ad un massimo di 8000 euro di canoni pagati.

Cambia un po’ la forma, la sostanza tutto sommato mi pare la stessa. O no?

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Quando conviene comprare casa?

Abbiamo già visto che, se proprio vuoi comprare casa, devi farlo cercando di preferire le grandi città. Infatti, il mercato immobiliare nei piccoli paesini ha due tipologie di problemi:

- Non si trovano case appetibili in affitto: infatti, molto spesso si tratta di alloggi scadenti, vecchi, da ristrutturare. O magari possono anche costare uno sproposito, come nel caso in cui si tratti di un paese turistico (senza che il prezzo sia effettivamente collegato alla qualità dell’immobile);

- Il mercato degli affitti è scarso: a causa dell’economia spenta delle piccole realtà, l’afflusso di gente è basso e quindi difficilmente troverai una grande scelta di case vuote, poiché la gente ci vive.

Questi sono i problemi generali che caratterizzano i paesi che non sono metropoli. Parlo in modo generico, non dimenticare che nel mucchio è possibile effettuare altre distinzioni e creare delle “sottocategorie”:

- Ad esempio, guardando i paesini, distinguiamo in primis le città dormitorio, ossia quelle che si trovano nei pressi delle città più grandi;

- Ci sono i comuni turistici, che si trovano sul mare, in montagna, oppure nei pressi di siti archeologici importanti e così via;

- E poi ci sono i comuni che non sono turistici e nemmeno dormitorio: in questo caso potrebbero essere a stampo industriale oppure senza una particolare vocazione.

I Comuni dormitorio

Questi seguono dinamiche simili alle grandi città accanto a cui sono sorte, con i loro pro e i loro contro. Le dinamiche, quindi sono simili e non c’è molto altro da aggiungere rispetto a quanto detto in precedenza per le città.

I comuni turistici

Il turismo, qui, è il fattore trainante: ne so qualcosa, come sai vengo dalla Costiera Amalfitana e conosco i problemi legati al mercato immobiliare residenziale di questi luoghi.

Qui i prezzi sono folli e proibitivi: pensare di comprare una casa qui è impensabile, e anche il mercato degli affitti non è da meno per lo stesso motivo. Quindi, chi vive qui si trova davanti a un bivio: compro una casa pagandola un sacco di soldi (anche se magari non è bella), oppure sto in affitto, sprecando parte del mio stipendio solo per vivere qui…? O me ne vado?

Il primo consiglio che posso dare a chi si trova in questa situazione è il seguente: se sei giovane e non hai un lavoro o una situazione che ti lega al territorio, vai via, come ho fatto io.

Scappa finché puoi, fidati di uno che l’ha fatto prima di te 😉

Finanziariamente, non ha proprio senso che tu resti in un paese che divorerà sempre i tuoi soldi in un modo che puoi evitare andandotene!

Se invece il tuo reddito dipende dal turismo del territorio in cui vivi, devi valutare quale può essere la soluzione meno devastante per le tue finanze. Magari potresti andare in un comune limitrofo, dove, per quanto pur sempre elevati, i prezzi della vita sono leggermente più tollerabili di quelli del paese meta dei turisti.

È ovvio che se pensi di restare per sempre lì, allora ti conviene anche valutare l’acquisto anziché l’affitto: fai le tue considerazioni sulla base delle linee che abbiamo visto finora.

Comuni NON dormitorio e NON turistici

Tale tipologia di paese, come anticipato, si suddivide in due sottocategorie:

- I comuni inseriti in una realtà industriale o economico-produttivo;

- I comuni che non hanno un settore trainante.

Nel primo caso c’è un elemento trainante, aziende e settori che offrono lavoro alle persone, creando ricchezza; ciò si riflette anche sui prezzi degli immobili. In questo caso hai due possibilità:

- Se pensi di restare per sempre nel paese e non hai aspirazioni di fuga, valuta l’acquisto, che sul lungo periodo conviene. Anche perché probabilmente il mercato degli affitti non è particolarmente florido, quindi tanto vale comprare;

- Se invece aspiri a fare carriera internazionale o pensi che potresti andartene, allora non ha senso acquistare e conviene essere flessibile.

Nel secondo caso, quello dei paesi che non hanno aziende che danno lavoro, si tratta di cittadine che non hanno un settore produttivo caratterizzante ma hanno una discreta densità e dinamiche proprie.

La risposta circa la convenienza di acquistare, comunque, non cambia molto rispetto a prima: se pensi di restare per sempre lì, conviene acquistare. In caso contrario, no.

Conclusioni

Insomma, come al solito ho dato una risposta che potrà non piacere a tutti… Comprare casa conviene o no? DIPENDE.

Come hai visto la mia trattazione è stata molto approfondita. Dopo averti suggerito di scegliere di comprare, se devi, in una metropoli, ho esaminato diverse realtà: quella cittadina, quella del piccolo paesino industriale o quello turistico, o, ancora quello dormitorio.

La verità è che l’acquisto conviene solo sul lungo periodo e solo se pensi di non abbandonare mai il tuo territorio; questo perché i tempi sono cambiati molto, come ho detto in apertura, e anche le nostre aspirazioni, i trend demografici, l’economia stessa sono sempre in subbuglio e forse comprare rischia di diventare un rischio.

Lo scopo di questo articolo è quello di farti capire che siamo nell’età della complessità che ha regole completamente diverse da quelle che ti raccontano le persone più anziane di te che hanno vissuto l’età dello sviluppo.

La qualità delle nostre decisioni è strettamente correlata al contesto in cui le prendiamo ed il contesto attuale è radicalmente diverso.

Ciò vale soprattutto per chi acquista nei paesini, perché quantomeno una grande città (o una città turistica) può dare speranza di aver un immobile da affittare.

Ma attenzione, se stai pensando di poter investire nel mattone, ricordati che questa attività è un vero e proprio business, e non un lavoretto a tempo perso o un “cuscinetto” per ammortizzare un acquisto di cui ci siamo pentiti.

Per approfondire questo tema (davvero molto ampio), ti consiglio di leggere la mia Bibbia degli Investimenti Immobiliari.

Ma quindi, Davide…Che devo fare?

L’errore più grande che commettono le persone è prendere delle decisioni senza scavare a fondo per risolvere il problema.

Nella stragrande maggioranza dei casi, chi si pone il problema di comprare casa è perché non vuole “buttare i soldi” dell’affitto.

La questione è legittima ma è un problema di primo livello: non voglio pagare l’affitto, mi compro la casa.

Per migliorare la qualità della nostra vita dobbiamo risolvere i problemi di secondo, terzo e quarto livello (e anche oltre), per riuscirci, devi porti delle domande più importanti:

- Cosa pensi di fare da qui a 30 anni?

- Sarai solo/a o pensi di sposarti?

- Hai o programmi di avere dei figli?

- Il tuo lavoro è legato al tuo territorio oppure potresti dover cambiare città?

- In un contesto dove un biglietto aereo si prenota con un click e spesso costa meno di 50€, ti ci vedi relegato per sempre nel luogo dal quale mi stai leggendo?

Aggiungi pure altre domande di questo tipo più personale e, probabilmente, troverai la risposta.

Come vedi, la convenienza dipende dalle risposte che ti darai.

Smettila di cercare risposte di carattere finanziario a domande che hanno una natura diversa!

Arrivato a questo punto credo che i tempi siano maturi per dirti quello che non tutti sono disposti a sentire: comprare casa non è un investimento.

Gli investimenti generano un rendimento, la casa genera solo spese.

E’ così, non ci sono “opinioni” differenti rispetto a quanto sto affermando.

L’acquisto della casa è molto più simile all’acquisto di qualsiasi bene di consumo: se pensi di “usare” il bene casa per tantissimi anni, ti conviene comprare senza pensarci troppo perché l’uso prolungato ammortizza i costi di acquisto.

L’uso del “bene casa” dipende dalle risposte che ti vuoi dare alle domande che ti ho aiutato a formulare precedentemente.

Se credi di restare per sempre dove sei e con chi sei, compra perché ti conviene.

Se, invece, pensi di non avere una risposta a quelle domande o concordi con me che, specie se sei giovane, è quanto meno riduttivo immaginare tutta la propria vita sempre e solo nello stesso posto, lascia perdere i consigli di mamma e papà e comincia a vivere seguendo il Metodo RGGI: inizia da qui a seguire Affari Miei e, se ne avrai piacere, troverai migliaia di contenuti che ho realizzato dal 2014 grazie ai quali ho aiutato milioni di persone a prendersi cura delle proprie finanze.

Chest’è 😉 , come amo dire.

Ulteriori risorse utili

Chiudo questa lunga trattazione elencando una serie di altri articoli presenti sul blog e che potrebbero interessarti nel prosieguo della tua lettura:

- Guida Passo Passo per Comprare la Tua Prima Casa

- Comprare Casa NON è un Investimento Sicuro

- I 3 Problemi IRRISOLVIBILI del Mercato Immobiliare

- Comprare la Prima Casa è una SCIAGURA Finanziaria

- Perché Ho Comprato la mia prima casa (pur pensando che sia sbagliato)

- Mutuo o Affitto? Ascolta il PODCAST

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

10 Commenti

Andrea · 24 Gennaio 2021 alle 8:43

„La casa genera solo tasse e costi per ristrutturazioni”, la prima casa non genera tasse (tassa sui rifiuti la paghi pure da affittuario) ed i costi di ristrutturazione sono irrisori paragonati ai soldi che butti in un affitto ogni anno. Sommando il fatto che hai meno spese nel non pagare l’affitto ogni mese e magari mettendo un inquilino con te in casa, ciò ogni anno genera rendita. Aggiungendo anche che in molte situazioni come in Germania i prezzi degli immobili aumentano anche dell’8/10% annui, comprare casa per viverci è assolutamente un investimento remunerativo.

Davide · 15 Luglio 2020 alle 22:25

Buonasera, con posto statale a roma, conviene acquistare una casa in periferia a basso prezzo magari, con una rata del mutuo piu o meno pari all’affitto che pagherei per una stanza?

Non so se roma è il posto dove vorrò stare per sempre ( probabilmente no), ma considerando che una decina di anni potrei stare qui, considerando che ho il posto statale e quindi la certazza di sapere quanto guadagnerò ogni anno, converrebbe acquistare casa?

Barbara Maccali · 16 Maggio 2020 alle 19:00

Buonasera Sig . Davide , io ho compilato il questionario ,ma per colpa delle domande mancanti , mi ha scartata !

Volevo un’informazione su dove investire un’assicurazione che è in scadenza , perché non mi sembra idoneo investire tutto in una sola società e in banca ancora peggio non rendono! Grazie .

Davide Marciano · 28 Aprile 2020 alle 12:01

Certo Francesco, è sempre un buon momento per investire se togliamo i condizionali ed i “se” ed abbiamo davvero quei soldi lì ma anche molto meno.

E’ quello che insegno nel mio programma avanzato Easy Investments Formula 😉

Francesco · 28 Aprile 2020 alle 11:08

Lasciando da parte il discorso case, se uno avesse dai 150 ai 250 mila euro, dove sarebbe più saggio investirli, visti i tempi che corrono?

Daniele · 22 Gennaio 2020 alle 1:06

Parliamoci chiaro… Comprare casa aveva logica 50 anni fa.. Perché si rimaneva Nella stessa fabbrichetta, ufficio o menate varie, i figli generalmente rimanevano in Italia e nella maggior parte dei casi stavano nello stesso paese.. Aveva logica comprare perché appunto i figli avrebbero avuto un tetto su una testa per fare un lavoro nelle vicinanze.. Ma ad oggi che siamo davanti a un mondo globalizzato, dove a differenza di 50 anni fa le cose cambiano dall oggi al domani.. Non ha assolutamente senso comprare.. Guardiamoci in faccia, quanti sono i giovani che restano in Italia? I nostri figli in futuro gireranno sempre di più, quasi nessuno avrà interesse a rimanere nella casa dei genitori, non c è più la famiglia patriarcale.. Siamo famiglie singole e ben lontane dai genitori.. Inoltre volete lasciargli una casa di proprietà? Esattamente quando? Una volta si poteva fare perché le donne venivano a vivere nelle case dei mariti e avevano uno stretto contatto sotto lo stesso tetto con suoceri e cognati.. Ma oggi i giovani hanno sempre più possibilità di viver da soli, non aspettano che tirate le quoia (scusate il francesismo) per avere la loro libertà.. Inoltre rimanete da vecchi con una casa comprata magari grande con stanze in più e alla quale non avrete energie o voglia di seguire.. Senza parlare di future spese enormi per ristrutturare (xke lo dovrete fare, prima o dopo.) infissi, tetto, pregate che l impianto fognario vada sempre bene, caldaia, muri, alla lunga una casa diventa vecchia, marcisce, necessita di lavori, e alla fine.. Vi ritrovate davanti a grosse spese che magari non avevate considerato ed ecco che la casa diventa dal sogno più bello all incubo più brutto, privandovi di vacanze, viaggi, uscite, magari una macchina nuova.. E tutto per cosa? Per una casa.. La stessa di sempre che vi priva di liquidità.. Vacanza alle Canarie? No, devi sistemare la caldaia. Vacanza in montagna? No hai il tetto da rifare. Cena fuori? Questo mese meglio saltare.. La bolletta di una casa non è quella di un appartamentino..

Pensateci molto bene. Quando vi dicono che è l investimento più grande della vostra vita non scherzano. I tempi sono cambiati.

Davide Marciano · 28 Gennaio 2020 alle 17:20

Ciao Daniele,

grazie per l’intervento, mi trovi concorde 😉

cittadino modelo · 8 Ottobre 2019 alle 12:33

Venduto casa dopo mille visite e un anno di tempo, perso incirca il 4% del valore d’acquisto nel 2008, nessun rimpianto, il mercato e questo, banche affamate e speculazione, politiche sbagliate e sciacalli, adesso sono in affito, i prezzi continuano a essere bassi, per lo piu affitto ville che non potrri mai comprare. A Roma specialmente ce troppa prostituzione edilizia, troppi abusi, e certe ville non possono essere vendute, l’opportunita di affiti basi o rimmanere vuote fa gola agli ignari proprietari, che pagarono le sue ville il 200% in piu, ed oggi che uffici tecnici sono in po di piu sotto controllo non possono condonare i suoi castelli, mi hanno fregato una volta, adesso frego io, non pago imu, ama, multe, e tutti le richieste che mi possono arrivare a casa, ho creduto in questo paese e i suoi cittadini, amara scoperta scoprire che sono un popolo di pecore, al quale piace essere bastonato di tase.

alessandro · 6 Settembre 2018 alle 20:01

IN considerazione del fatto che oggi con la perdita del potere di acquisto e la forte offerta alla domanda, credo che facendo due conti convenga l’ affitto.

Ma se uno esclude il senso economico e analizza lo stile di vita ci si accorge che se si vive in un immobile di proprietà, il valore aggiunto diventa la libertà di poter fare come ci pare e di non rendere conto a nessuno e questo valore io lo metterei sulla tabella dei costi con un indice di incidenza x a seconda di quanto noi stessi abbiamo la necessità di voler vivere a modo nostro e senza condizioni, senza condomini e senza riguardarsi. I soldi spesi in più a volte non sono il problema se si pensa al grande valore della libertà individuale.

alfredo · 16 Settembre 2016 alle 8:07

Ciao grazie DAVIDE per i mirati minuziosi suggerimenti che hai appena inoltrato, non mi ai ancora risposto in merito a quanto ti ho scritto in precedenza al realizzo della villetta cielo terra sogno vivere autonomamente basta storie siamo stanchi di convivere nel condominio basta non se ne può più di stronzate immaginarie, poi c’è da dire che una buona parte dei condomini è alterata o meglio esaurita ha perso il senso della ragione probabilmente saranno le difficoltà quotidiane,ma i vicini che c’entrano? un tuo parere Alfredo