Comprare Casa Non è un Investimento, 6 Valide Ragioni per Farti Cambiare Idea

Comprare una casa è una decisione importante a livello economico per ogni famiglia. Si tratta spesso di impegnarsi per più di 15 o 20 anni nel pagamento mensile di un mutuo e di aggiungere un peso molto importante al budget di famiglia.

La “guerra” ideale tra mutuo e affitto appassiona molte persone, ho già cercato di dire la mia in un articolo specifico. Inoltre all’acquisto della prima casa ho dedicato una guida che potrebbe esserti utile perché ti aiuta a ragionare su molti aspetti pratici.

Oggi voglio affrontare la situazione da un altro punto di vista, strettamente legato alla concezione (profondamente sbagliata) che equipara l’acquisto di un appartamento ad uso residenziale ad un investimento.

In molti cercano di ignorare quelle che sono le problematiche collegate a questo tipo di acquisto pensando di fare l’investimento della vita, quello che finirà, un giorno, per diventare un enorme patrimonio a disposizione di famiglia ed eredi.

Le cose però non stanno così quasi mai. Trovare una bella casa in vendita e comprarla non è (quasi) mai un investimento, e nella guida di oggi mi occuperò appunto di spiegarti il perché fornendoti almeno 6 ragioni valide a supporto della mia tesi.

So bene di fare un’affermazione molto forte, soprattutto in un Paese, l’Italia, dove l’amore morboso per il mattone raggiunge livelli ignoti nelle altre aree del mondo sviluppato.

Se pensi che imbarcandoti decine di migliaia di euro di debiti stai facendo l’investimento della vita, ti prego di arrivare fino in fondo a questa guida per leggere un parere diverso rispetto a quello che magari ti hanno erroneamente inculcato.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

1. Non è un investimento – ma non vuol dire che non dovresti mai comprarla

Parto con una premessa tanto necessaria quanto immediata. Il fatto che la casa di proprietà dove viviamo non sia un investimento non vuole assolutamente dire che dovrai rinunciare all’acquisto di una casa per te e per la tua famiglia.

Quello che voglio dirti è che semplicemente non stai facendo un investimento e che dovresti riguardare all’intero affare con occhi decisamente diversi rispetto a chi pensa che, costi quel che costi, è un investimento vantaggioso.

Se l’immobiliare ti interessa per il fascino del business, puoi leggere questo mio super approfondimento che analizza il tema sotto tale punto di vista.

2. Non è un investimento semplicemente perché si rivaluta

Ci sono tonnellate di dati a riguardo: la casa è in grado di apprezzarsi (nel senso economico di aumentare di valore) in maniera molto marginale rispetto all’inflazione.

Case di proprietà che ci hanno magari lasciato i nonni, comprate per pochi milioni di vecchie lire e oggi invece da poter vendere sul mercato a magari più di 100.000 euro possono sembrare l’affare del secolo, ma un incremento di prezzo così importante, quando normalizzato per l’inflazione, si dimostra per quello che è.

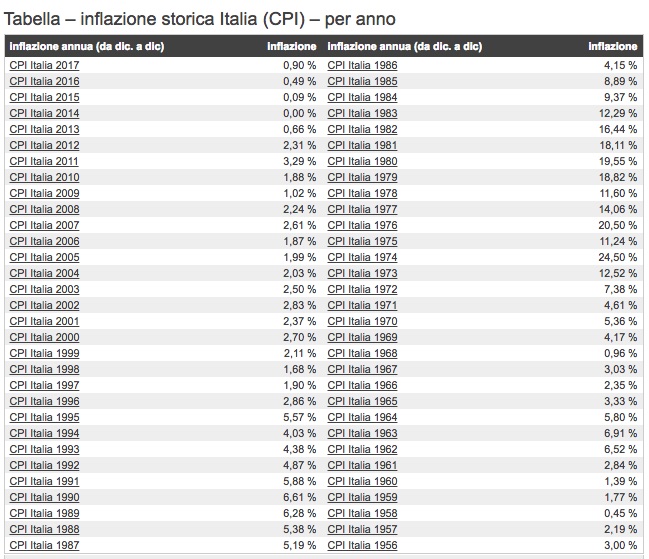

Nella tabella che segue c’è lo storico dell’inflazione nel nostro Paese: come puoi vedere, dal 1973 fino al 1983 il tasso è stato costantemente in doppia cifra prima di assumere, solo negli anni Novanta, dei valori da mondo occidentale. La mega rivalutazione della casa comprata dai tuoi avi a pochi spiccioli è figlia della contemporanea svalutazione del denaro innescatasi in quegli anni.

Cerco di spiegarla facile facile: è vero che la casa di tuo nonno, tra il 1975 e il 1985 si è rivalutata anche parecchio ma è vero pure che i prezzi salivano in maniera esagerata e che, al maggior valore dell’immobile, devi sottrarre la svalutazione complessiva.

Storicamente, tenendo conto dell’inflazione, nel mondo sviluppato difficilmente il valore di una casa si è apprezzato per più dell’1% su base annua.

Un investimento vero non è tale soltanto perché è in grado di apprezzarsi, tra le altre cose a ritmi da tartaruga, ma anche perché sa battere l’inflazione: con questi tassi, i valori degli immobili saliranno (se saliranno, quando saliranno e, soprattutto, dove saliranno) mediamente sulla falsariga di quanto accaduto all’inflazione negli ultimi anni.

3. La prima casa di proprietà serve per altro

La caratteristica principale di un buon investimento è quella di offrirti un controllo pieno e totale sull’acquisto e sulla vendita. Facciamo l’esempio delle azioni: puoi comprarle a mercati aperti quando vuoi, e venderle allo stesso modo quando preferisci.

Lo stesso vale per qualunque asset finanziario con un minimo di liquidità sui mercati.

La prima casa di proprietà invece non ti offre questo tipo di vantaggio: se è la casa in cui abiti non potrai decidere domani o dopodomani di venderla immediatamente sul mercato.

Non si vende con un click, non è detto che si venda al prezzo che vuoi tu e che ci sia un mercato là fuori interessato realmente a comprare. Se va bene, magari vendi la casa in qualche settimana, se va male puoi tenerla sul groppone per anni.

In altri settori non funziona così, se operi in mercati liquidi puoi teoricamente quasi sempre vendere velocemente.

Cerca di essere chiaro con te stesso, non ci prendiamo in giro.

La casa che stai pensando di acquistare ti serve SOLO ed ESCLUSIVAMENTE per mettere un tetto sopra le teste del partner e dei bambini.

In certi casi può rappresentare uno status (“dimostro agli altri che ho la casa bella e grande”), una soddisfazione personale (“invece di comprare la macchina grossa, voglio la casa bella”) o qualsiasi altra soddisfazione rispetto a desideri individuali.

Non devi cercare per forza una giustificazione finanziaria per mascherare il tuo reale intento: cercati altre ragioni ma lascia perdere quella dell’investimento.

La scarsa liquidità del bene casa ha inoltre delle ripercussioni importanti sul prezzo che possiamo portare a casa quando abbiamo necessità di vendere: in caso di bolla appena esplosa o comunque di calo di mercato, non è assolutamente detto che saremo in grado di rivenderla ad un prezzo maggiore di quella di acquisto.

Tenendo anche conto del fatto che hai acquistato una casa per la tua famiglia quando ne avevi bisogno (e dunque al prezzo che ti sei ritrovato sul mercato) hai davanti la ricetta perfetta per il disastro: potrebbe infatti capitarti di acquistare a prezzi molto alti e poter vendere soltanto quando questi sono diventati irrimediabilmente bassi.

4. La casa non è un investimento – se non hai intenzione o possibilità di vendita

Vendere una casa è una mossa non di poco conto: non puoi semplicemente far partire la tua piattaforma di trading preferita e cliccare su vendi. Dovrai, nel caso in cui dovesse essere la prima casa e/o quella che abiti, quantomeno trovare una nuova sistemazione e/o trasferirti.

Non funzionano così gli investimenti: come ho anticipato nel blocco precedente infatti, un investimento deve essere innanzitutto liquido, ovvero offrirti la possibilità di liquidazione quando meglio credi.

Inoltre, a meno che tu nel frattempo non sia diventato multimilionario, quando dovrai vendere la casa dovrai impiegare il denaro ottenuto per l’acquisto di una nuova casa.

È patrimonio intrappolato in un ciclo infinito, soprattutto se hai una sola casa a disposizione.

5. Una casa di proprietà ha bisogno di spese costanti per mantenerne il valore

Se dovessi acquistare un’azione che può costarti il 10% in 5 anni di “manutenzione”, lo riterresti un buon investimento? La risposta è no ed è il motivo per cui, per esempio, sconsiglio i fondi comuni a gestione attiva e le polizze vita.

Lo stesso ragionamento vale con la casa di proprietà. Una casa infatti, per quanto di buona qualità possa essere, ha bisogno di costanti e ripetuti interventi di manutenzione, necessari anche soltanto per mantenerne intatto il valore.

In aggiunta, se stai acquistando tramite mutuo, gli (enormi) interessi che la banca si metterà in tasca per tutta la durata del prestito sono da considerarsi come costi che erodono il patrimonio investito complessivamente.

Non cambia molto rispetto alla rata dell’automobile o, nei casi che definisco patologici, alla rata del televisore o dello smartphone: stai chiedendo al te del futuro dei soldi e stai pagando un terzo (banca o chi per essa) per anticiparteli ora.

Hai moltissimi costi collegati alla proprietà di una casa, costi che sono in percentuale molto importanti e che separano ulteriormente, nel caso ce ne fosse davvero ancora bisogno, la casa da un investimento vero.

6. La casa dove vivi non genera cash flow

Un investimento deve, possibilmente, generare anche cash flow. È il caso delle cedole delle obbligazioni, degli affitti che si riscuotono, o ancora dei dividendi delle azioni.

Se non c’è un cash flow le cose sono due: l’investimento è sbagliato o non abbiamo fatto un investimento.

Una casa che utilizzi come abitazione per la tua famiglia non è in grado di generare cash flow (e no, non dover pagare l’affitto non equivale a cash flow – dato che probabilmente avrai comunque un mutuo da pagare).

Il discorso non vale nemmeno se impieghi i tuoi capitali e non ti indebiti: quei soldi, investiti altrove, potrebbero generarti una rendita mentre tu li stai impiegando su un bene che non ti produce niente.

Ricordati anche di questa particolarità delle case di proprietà, prima di chiudere gli occhi e buttarti nel buio dove moltissimi piccoli risparmiatori hanno lasciato la pelle, senza venderla neanche cara.

Conclusioni

Penso che ormai ci siamo capiti, te lo ripeto per l’ultima volta:

La prima casa non è mai un investimento.

Ancora, non lo è soprattutto se è la casa nella quale vivi. Si tratta di un acquisto che in determinate circostanze economiche può avere senso, ma che deve essere tenuto sempre ben separato dagli investimenti veri e propri.

Ho fatto qualche riflessione, al riguardo, nell’Episodio 0 del Podcast che ho inaugurato proprio su questo tema. In quella sede ho illustrato anche quando, a mio parere, può avere senso comprare la prima casa sulla luce del mio modo di ragionare.

Se vuoi pensare agli investimenti veri e propri, ti consiglio di cominciare da qui dove li ho suddivisi in maniera ordinata. Se ti interessa solo l’ambito immobiliare, puoi visitare lo spazio dedicato all’argomento.

Ti faccio i miei più sinceri auguri, qualunque sarà la tua decisione.

13 Commenti

Romana · 8 Giugno 2025 alle 20:14

Buonasera, mi stavo appassionando alla lettura degli argomenti trattati nel vostro sito, però approdando alla disquisizione inerente il settore immobiliare (di cui ho trentennale esperienza anche in termini di investitrice) sono rimasta davvero perplessa. In particolare di fronte alle considerazioni in merito alla prima casa direi che è vero che qualsiasi immobile è in qualche misura soggetto alle fluttuazioni di mercato e comporta interventi di manutenzione, ma basta considerare il costo rilevante e impegnativo delle locazioni per dedurre (sì, proprio dedurre!) che nel lungo periodo sia comunque opportuno ritrovarsi proprietari dell’immobile in cui viviamo; solo se la professione svolta è incerta o non consente di mettere radici, ha senso e logica optare per il vuoto a rendere e “lasciare giù” ogni mese un cospicuo affitto… se invece lo stile stanziale fa al caso nostro, dubito si porranno chissà quali criticità legate all’acquisto della personale dimora… e sostenerlo mi sembra francamente una tesi poco fondata… Va da sé che occorre porre attenzione a numerose variabili nel momento in cui si procede alla stipula del rogito (il rapporto qualità/prezzo DEVE essere congruo), ma il mattone nel tempo resta di regola un investimento affidabile.

Claudio · 24 Marzo 2022 alle 20:09

Ciao Davide,

in un articolo parlavi di rendita, in termini relativi e non giustamente come “investimento”.

Ad ogni modo la si potrebbe inquadrare come un business, dato che molti ci vivono di affitti.

Ecco il perchè della scelta del termine, che ovviamente risulta agli antipodi della classica idea correlata al rischio.

Un abbraccio

Marco · 5 Febbraio 2022 alle 10:35

Ciao Davide, ho letto l’intero articolo più i commenti pubblicati, tuoi e di Stefano. Inizialmente anche io avevo lo stesso dubbio di quest’ultimo, ma la tua risposta mi ha davvero illuminato. Se non fosse per alcuni aspetti omessi. La possibilità attuale del “mutuo giovani” al 100% (così da non vincolare capitale), la propensione al rischio nell’indebitarsi per un progetto personale di business e/o investimento (anche se debito buono) e la voglia di impiegare lavoro per generare guadagni che permettano di ripagare il debito e continuare ad essere profittevoli anche dopo averlo ripagato ( anche se con la possibilità di guadagni maggiori rispetto al guadagno/risparmio passivi che offre il dopo mutuo pagato).

Riassumendo: la risposta alla domanda: è un investimento? secondo me è SI (anche se meno conveniente di altri al fronte di un minor rischio e una maggio passività).

PS: ho ammesso che il profilo sia di qualcuno che non ha problemi nell’essere vincolato al luogo.

Comunque ti seguo da poco e trovo i tuoi contenuti super interessanti e istruttivi ??

Davide Marciano · 9 Febbraio 2022 alle 16:06

Ciao Marco,

grazie per il commento.

Il mutuo giovani, fino a che resta, può essere interessante come cosa se non hai ancora immobili tuoi.

Restano ovviamente le solite domande: veramente ti ci vedi dove stai, per sempre, con una rata di 20-30 anni addosso? Se si, il momento è propizio.

Investire i soldi, in generale, è sempre rischioso: pure se segui un corso di formazione non hai la garanzia che i soldi ti tornano indietro, così come non ce l’hai se avvii una tua attività o fai altro.

Proprio perché è rischioso, lo è ugualmente pure se si compra una casa.

Poi resta il punto fondamentale: l’uomo medio intorno ai 30-35 anni come primo pensiero ha quello di comprarsi la casa perché ha una dimensione psicologica / aspirazionale.

Se uno sente questo bisogno, che lo faccia.

Basta evitare di arrovellarsi per cercare una giustificazione finanziaria perché, semplicemente, non c’è 😉

A presto!

Claudio · 22 Marzo 2022 alle 20:12

Ciao,

ma nel momento in cui compro case per fare un investimento, invece come la vedi?

Intendo dire anche un appartamento da affittare, magari pagato il giusto e che genera una rendita passiva.

A presto

Davide Marciano · 23 Marzo 2022 alle 8:45

Ciao Claudio,

grazie per la domanda. Di “passivo” nell’acquisto di un immobile non c’è niente per tutta una serie di ragioni che approfondisco qui:

https://www.affarimiei.biz/investimenti/guida-investimenti-immobiliari

In generale, può essere una buona iniziativa al pari di tante altre se riesci a comprare bene ed ottenere un rendimento superiore al 6-7%.

In tutti gli altri casi, non so quanto ne possa valere la pena.

A presto!

Claudio · 23 Marzo 2022 alle 21:05

Ciao Davide,

grazie per la risposta.

A mio avviso un immobile pagato il giusto e che generi una più che soddisfacente rendita,è ancora una buona iniziativa di business.

Sicuramente vanno considerati i costi ma credo bisogni ragionare nell’ottica di quanto ritorni mensilmente di affitto,quindi di una liquidità a disposizione,e per quanto riguarda la sostenibilità,su quello che si tiri fuori di proprio pugno per avviare l’affare.

Di tutto il resto se ne può parlare ma rimane una cosa che astrae dalla realtà,seppur oggettiva a livello finanziario.

Intendo dire che nel lasso di tot anni,c’è di mezzo una vita e poco importerà dei costi dell’intero investimento.

A presto

Davide Marciano · 24 Marzo 2022 alle 8:54

Ciao Claudio,

il tuo parere è correttissimo. Un solo appunto “semantico”: business e rendita passiva sono due cose agli antipodi.

Il tuo commento ha ispirato un mio post, lo troverai nel gruppo Facebook.

Un abbraccio e in bocca al lupo,

a presto.

Davide

Stefano · 8 Novembre 2020 alle 21:36

Buongiorno Davide, concordo pienamente con quanto hai descritto, ed è pur vero che la prima casa non genera cash flow, non capisco però il fatto di non dover considerare il “non pagare l’affitto”. Se decido di abitare in affitto a vita (o in albergo) dovrò, nella stragrande maggioranza dei casi, pagare un canone a cadenza regolare che non va a generare capitale in futuro. Alla fine di X anni di affitto non avrò nulla in mano, mentre nel primo caso ho un capitale, magari inferiore a quello speso per l’acquisto+interessi di mutuo, ma pur sempre una cifra (per tanto che decida di svendere l’immobile realizzerò pur qualche cosa no?). Grazie per il chiarimento

Davide Marciano · 9 Novembre 2020 alle 8:37

Ciao Stefano,

l’affitto è il costo di un servizio che paghi per avere un bene.

Più soldi hai, maggiore o migliore è la qualità/quantità del bene che puoi avere.

Il problema non è il mancato pagamento dell’affitto ma:

– Il denaro che devi sborsare per l’anticipo che potresti investire diversamente con una redditività maggiore (mercati finanziari, business, tua formazione);

– la tua capacità di indebitamento pregiudicata per comprare la casa e non per avviare attività produttive (esempio: invece di fare mutuo per casa, richiedo prestito per avviare attività o per formarmi se non ho abbastanza soldi o non voglio metterci i miei).

Il “alla fine mi resta qualcosa” è un processo di lungo periodo a cui arrivi dopo 15-20 anni in cui:

– Ti accolli tasse;

– ti accolli spese di straordinaria amministrazione necessarie ammesso tu non voglia farla ridurre uno schifo.

In più c’è un valore enorme che viene pregiudicato: la liquidità. Se non hai una casa e preservi il capitale puoi decidere di farci quello che vuoi, compreso andare dall’altra parte del mondo: i soldi servono a questo, specie durante quest’epoca storica.

Idem, l’affitto non ti vincola al posto in cui vivi: se vuoi morire dove abiti ok, se no non conviene.

Questo è SOLO ed ESCLUSIVAMENTE il razionale finanziario. Se vuoi comprare una casa perché ti piace te la compri, a mio parere, ma senza cercare una giustificazione finanziaria perché non esiste.

Sono concetti che ho spiegato anche qui:

https://www.affarimiei.biz/vado-a-vivere-in-affitto/48360

e qui:

https://www.affarimiei.biz/risparmio-casa/comprare-casa

Spero di esserti stato di aiuto.

A presto 🙂

Stefani · 12 Gennaio 2021 alle 22:09

Chiarissimo, Grazie per la risposta.

Davide · 28 Agosto 2020 alle 18:10

Non viene considerato il caso in cui si compri una seconda o una terza casa in luogo turistico da affittare regolarmente. Vivo in una cittadina dove, da maggio a settembre, si affitta a occhi chiusi a 3500-4000 Euro al mese. Certo, ci sono le tasse da pagare, la manutenzione e tutto quello che concerne una seconda casa e un contratto d’affitto, ma c’è anche il vantaggio personale di avere un secondo punto di appoggio (al mare) da usare a piacimento se non la si vuole affittare.

Davide Marciano · 29 Agosto 2020 alle 9:15

Ciao Davide,

il punto è che la casa che fitti a 3-4k al mese magari costa 300k, quindi devi valutare se ti conviene.

Segui il Canale Youtube di Affari Miei, a breve esce un video sull’acquisto della seconda casa che linkerò anche qui.

A presto!