Poste Domani per Te, la Polizza Assicurativa di Poste Italiane. Recensione e Opinioni

Poste Domani per te è un prodotto assicurativo di risparmio venduto da Poste Vita. Si tratta di un’assicurazione sulla vita in forma mista a premio unico o ricorrente le cui prestazioni sono collegate all’andamento della Gestione Separata Posta ValorePiù in cui viene investito il premio versato al netto dei costi.

La durata del contratto è pari a 7 anni.

Se stai proprio cercando informazioni su questo prodotto, allora continua a leggere per saperne di più!

In Questo Articolo Si Parla di:

Una piccola introduzione

Il prodotto in esame è proposto dal Gruppo Poste Italiane: non che ci sia bisogno di presentazioni, ma ci tengo comunque a focalizzarci sul gruppo, perchè penso sia indispensabile conoscere chi è ad offrire lo strumento che stiamo esaminando.

Come sai, Le Poste sono nate come istituto dedito alla gestione di servizi postali e telegrafici, ma con il tempo è cresciuto arrivando a comprendere ben 30 società attive in diversi settori, inclusi quello finanziario, assicurativo e bancario.

Poste Vita S.p.A. è leader in Italia nel ramo vita e le masse gestite finora superano i 104,3 miliardi di euro a fronte di oltre 3,5 milioni di clienti per più di 6,5 milioni di polizze assicurative collocate.

L’affidabilità della società di riferimento è importante, ma da sola non determina la convenienza del prodotto, occorre analizzare le caratteristiche specifiche del contratto.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Caratteristiche della polizza

Poste Domani Per Te è un prodotto flessibile in quanto prevede:

- un contratto di assicurazione sulla vita in forma mista con partecipazione agli utili a premio unico o ricorrente;

- un prodotto d’investimento assicurativo che riconosce una rivalutazione annua delle prestazioni in base al rendimento realizzato dalla Gestione Separata Posta ValorePiù;

- una copertura assicurativa che riconosce ai Beneficiari designati la liquidazione del capitale assicurato in caso di decesso dell’Assicurato;

- assenza di costi per il riscatto totale e per la prima richiesta annua di riscatto parziale.

Per quanto riguarda l’età assicurativa massima del Contraente e dell’Assicurato per poter sottoscrivere il contratto, effettuare un versamento aggiuntivo e corrispondere il pagamento di eventuali premi ricorrenti è pari a 85 anni.

Poste Vita copre il caso di decesso, e prevede la corresponsione di un importo almeno pari al Premio Versato, al netto di eventuali riscatti parziali e delle cedole già liquidate, se attivata l’Opzione Cedola.

In caso di riscatto totale invece Poste Vita paga un importo almeno pari al Premio Investito, ridotto di una percentuale pari alla commissione di gestione annuale prevista contrattualmente applicata per il periodo di permanenza nel contratto, tenuto conto di eventuali riscatti parziali e delle cedole già liquidate, se attivata l’Opzione Cedola.

È possibile recedere dal contratto entro 30 giorni dalla conclusione dello stesso.

Premio

Si può scegliere se versare un premio unico pari o superiore a 5.000 euro, fino ad un massimo pari a 2.500.000 euro, per investire i risparmi in un’unica soluzione, oppure prevedere un piano di versamenti periodici a premio ricorrente di importo annuo compreso tra 600 e 4.800 euro, o di importo mensile compreso tra 50 e 400 euro.

Si possono anche fare dei versamenti aggiuntivi, a patto che siano di almeno 500 euro ciascuno.

È inoltre possibile richiedere, alla sottoscrizione o in corso di contratto, l’attivazione dell’Opzione Cedola, che consiste nella liquidazione ad ogni ricorrenza annuale di una cedola di importo variabile, pari alla rivalutazione maturata sul contratto, al netto delle imposte dovute, a condizione che l’importo residuo in polizza sia almeno di 3.000 euro.

Costi

Quando si vuole sottoscrivere una polizza la parte che preoccupa di più è quella relativa ai costi di gestione e le altre spese accessorie – sappiamo bene che tutte le percentuali che la Compagnia trattiene, riducono il valore della prestazione finale.

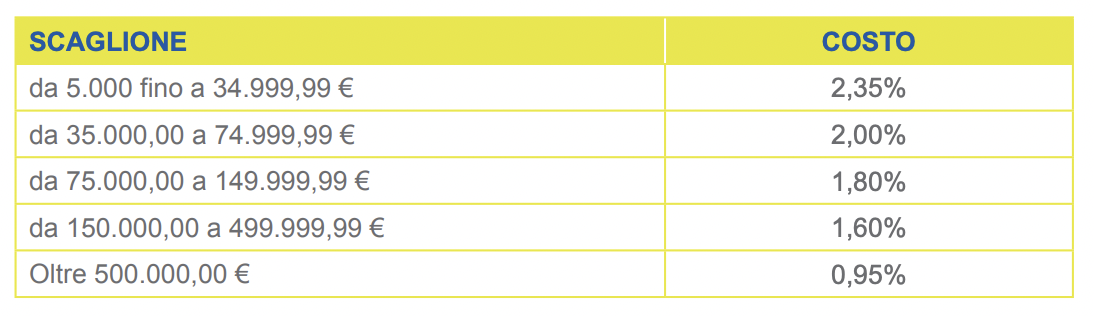

Vediamo prima il caso del contratto a premio unico.

Abbiamo le spese di emissione del contratto che sono pari a 10 euro.

Il costo che viene applicato è determinato sulla base del cumulo dei premi versati, ed è differenziato secondo questi scaglioni:

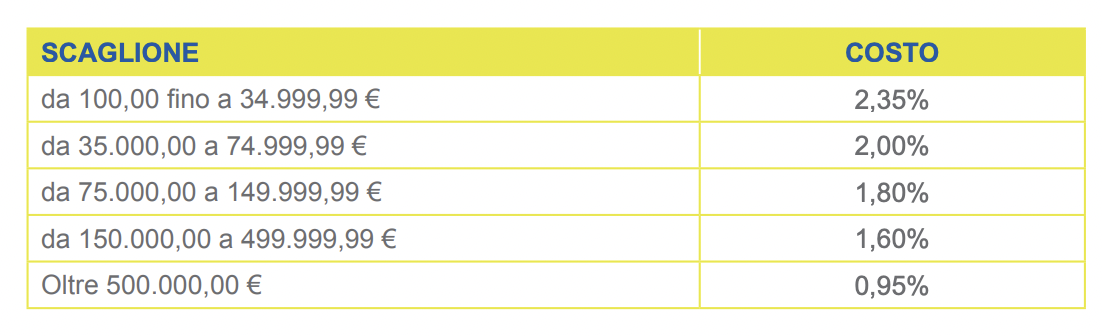

Nel caso invece di contratto a premi ricorrenti, oltre alle spese di emissioni pari a 10 euro, avremo anche l’1,50% dei costi sui premi ricorrenti, e i costi su ciascun versamento aggiuntivo secondo questi scaglioni:

I costi di caricamento sul premio unico e su quelli aggiuntivi riducono la cifra che sarà effettivamente investita, perciò quando leggi “restituzione di un capitale almeno pari ai premi investiti” tieni sempre bene a mente che si tratta dei premi meno i costi.

Per quanto riguarda i rendimenti ottenuti dalla Gestione Separata, la Compagnia trattiene un’aliquota percentuale annuale dell’1,20%.

Sul Fondo gravano poi altre spese e oneri non quantificabili, legati alle attività legali e di amministrazione. In altre parole, qui hai una doppia gestione e quindi i costi si moltiplicano.

Per il riscatto totale e per l’opzione cedola non è previsto nessun costo.

Vantaggi Fiscali

Vediamo se ci sono vantaggi fiscali, in particolare esaminiamo le detrazioni dai contributi dei premi delle polizze vita.

Forse non lo sai, ma con l’entrata in vigore del Decreto Legislativo n. 47 del 18 febbraio 2000 sono stati istituiti diversi livelli di detraibilità dei premi.

Infatti, sin dal primo gennaio 2001 è possibile detrarre il 19% dai premi versati per tutte le assicurazioni caso morte, per un importo totale che non superi i 1291,14 euro annui.

Per godere di tali detrazioni è necessario che si verifichino due condizioni:

- La stipula di un contratto della durata di almeno 5 anni;

- L’assenza della concessione di prestiti entro i primi 5 anni di validità della polizza vita.

Per quanto riguarda la tassazione del capitale liquidato, sappi che il capitale è completamente esente dall’imposta sul reddito delle persone fisiche, come stabilito dall’articolo 34 del Decreto del Presidente della Repubblica n. 600/1973.

Inoltre, la somma di denaro ottenuta in seguito alla liquidazione del capitale di una polizza vita è impignorabile ed esente dagli oneri di successione.

In linea di massima, ricorda che sono detraibili i contratti di assicurazione vita e contro gli infortuni, stipulati o rinnovati: … Se stipulate o rinnovate entro questa data sono detraibili anche le assicurazioni infortuni relative al conducente auto, normalmente in aggiunta alla polizza RC auto.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei su Poste Domani per te

Ora che ti sei fatto un’idea sulla polizza ti starai chiedendo se convenga stipularla. Diciamo che il solito problema delle forme di risparmio gestito sono i costi troppo onerosi, se paragonati alle reali possibilità (molto limitate) di rendimento.

Una cosa positiva è che questa polizza non applica alcun costo in caso di recesso e nemmeno per l’opzione cedola.

Se mi segui sai che non amo troppo gli investimenti assicurativi, poiché mi piace occuparmi in prima persona dei miei soldi e dei miei investimenti e non amo delegare la gestione dei soldi.

In linea di massima infatti non consiglio questo tipo di prodotti, anche se ovviamente non posso conoscere le tue esigenze e la tua situazione finanziaria personale.

Ci sono alcune persone che invece preferiscono delegare i propri soldi a terzi o comunque a scegliere delle vie per investire dove i soldi vengono appunti gestiti da altri, pur preoccupandosi di non correre troppi rischi, e questo prodotto ha un profilo di rischio pari a 2 in una scala da 1 a 7, quindi è sicuro da questo punto di vista.

Io rimango comunque del parere che investimento e assicurazione siano argomenti antitetici: se ci pensi, un’assicurazione deve proteggerti, mentre un investimento ti sottopone ad un rischio. Siamo sicuri che abbia senso percorrere questa strada che unisce le due cose?

Se tuttavia ti interessasse un prodotto simile, allora questa polizza potrebbe fare al caso tuo, anche se ti consiglio di leggere tutte le clausole e tutti i cavilli che potrebbero saltare fuori, poiché se decidessi di disinvestire o dovessi cambiare idea, in quel caso faresti fatica ad uscirne indenne.

Ulteriori risorse

Se vuoi leggere ancora qualche approfondimento, ti linko queste guide all’investimento mirato, personalizzate in base alle fasi della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ti saluto e ti auguro un buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti