Pensione Integrativa BNL: Guida ai Fondi Complementari per il Tuo Futuro

Considerando i tempi che corrono, segnati da una profonda crisi del sistema pensionistico, ormai tra le idee più diffuse, c’è quella di sottoscrivere una pensione integrativa. Gli istituti bancari che di solito la propongono cercano di farla apparire come una scelta utile e vantaggiosa per affrontare il futuro con maggiore serenità. Prima di approfondire questo discorso ti mostro l’offerta della pensione integrativa BNL, in modo tale da permetterti un confronto con le numerose realtà presenti in Italia.

La ragione principale per cui ho deciso di continuare a scrivere articoli su argomenti di questo tipo è quella di mettere tutta la mia professionalità e la mia esperienza a tua disposizione per far sì che non cada anche tu in questo tranello, o almeno che tu non ci cada se non ti trovi nella situazione giusta per poter sottoscrivere una pensione integrativa.

Cominciamo!

In Questo Articolo Si Parla di:

Cosa offre la pensione integrativa BNL?

Il pacchetto previdenza di BNL offre due soluzioni: BNL pianopensione per costruire una pensione integrativa individuale, cioè per te o per un tuo familiare poco alla volta. Di questa soluzione vanno considerati i vantaggi fiscali, il conferimento TFR, la copertura e la scadenza con profilo assicurato.

Alcuni di essi potrebbero esserti utili, a patto che tu viva una condizione agiata, che abbia un reddito alto e voglia delegare a terzi la gestione di una parte del tuo patrimonio che può restare vincolato a lungo, senza la necessità di prelevarlo improvvisamente.

L’altra opzione è BNL pianopensione flexi, una polizza assicurativa inclusa di premi periodici da affiancare alla tua pensione.

Entrambi i piani saranno approfonditi nelle prossime righe in maniera dettagliata e trasparente.

Questa banca è sicura?

Affidarsi a BNL gruppo è di sicuro un’ottima scelta dal punto di vista della sicurezza. Parliamo di una banca fondata nel 1913, che a oggi conta 2,7 milioni di clienti e 13.000 collaboratori. Nel 1992 viene trasformata in società per azioni, dal quel momento cessa di essere una banca di diritto pubblico e controllata dal Ministero del Tesoro.

Un successivo passo in avanti avviene con la quotazione presso la borsa di Milano nel 1998 a seguito della privatizzazione per mezzo di un’offerta pubblica di vendita.

Nel 2006 la banca entra a far parte di BNP Paribas gruppo leader a livello europeo in campo bancario.

Ma ora vediamo nel dettaglio le due opzioni previdenziali che ti ho accennato poco fa.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

BNL Pianopensione

Riguardo alle somme versate, BNL pianopensione ti fornisce in termini di protezione e potenzialità di performance la possibilità di aderire a:

- Profilo Garantito: in questa forma i premi da te versati saranno distribuiti al netto della tariffa gravante sui premi stessi, suddivisi in due parti: nella gestione separata VALORPREVI e nel Fondo interno Valorplus. La certezza è di avere accumulato il 100% dei premi versati allo scadere del periodo di accumulo;

- Profilo Libero: qui invece puoi scegliere tra diverse unioni di Gestione separata VALORPREVI e Fondo interno Valorplus. Il livello di sicurezza del tuo capitale varia in base alla percentuale anteposta di gestione separata. La parte di premio destinata alla gestione separata deve essere compresa tra un minimo del 30% e un massimo del 75%.

In caso di invalidità permanente o decesso, oltre al capitale sviluppato alla data dell’evento, hai diritto a un importo aggiuntivo. La somma è di 75.000 euro per entrambi i profili.

Attenzione, è possibile far beneficio di queste protezioni fino e non oltre il 65° anno di età, in entrambi i pacchetti da te scelti.

Costi del pianopensione

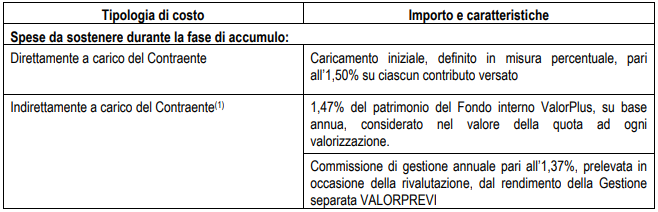

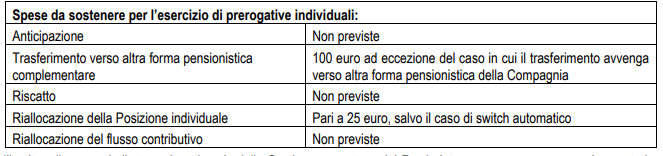

Vediamo ora quali sono i costi da sostenere quando si decide di affidarsi a questo tipo di strumento previdenziale, iniziando da quelle tipiche della fase di accumulo.

A carico del contraente troviamo il caricamento iniziale pari all’1,50% per ogni contributo, 1,47% del patrimonio del Fondo interno ValorPlus, Commissione di gestione annuale pari all’1,37%. Quest’ultima viene prelevata solo in fase di rivalutazione.

Non vi sono invece spese di anticipazione, riscatto né di ricollocazione del flusso contributivo. Invece, il trasferimento verso altra forma pensionistica complementare costa 100 euro e la riallocazione della Posizione individuale ammonta a 25 euro.

Ecco una schermata presa dal fascicolo informativo.

Attenzione, il costo di gestione e le altre voci appena elencate sono sempre da guardare con attenzione, poichè vanno ad erodere il nostro capitale! Per quanto riguarda l’indice sintetico dei costi, esso è differenziato a seconda degli anni di accumulo presi in considerazione.

La gestione separata Valorprevi costa:

- 3,46% per due anni;

- 1,93% per tre anni;

- 1,53% per 10 anni;

- 1,35% per 35 anni.

La spesa per il Fondo interno ValorPlus è di:

- 3,55% per 2 anni;

- 2,02% per 5 anni;

- 1,62% per 10 anni;

- 1,38% per 35 anni.

Infine, il Profilo Garantito prevede, secondo l’indicatore sintetico dei costi, un costo di:

- 3,49% per due anni;

- 1,95% per 5 anni;

- 1,55% per 10 anni;

- 1,30% per 35 anni.

Ecco una schermata presa dalla sezione trasparenza.

BNL pianopensione flexi

Passiamo ad esaminare questo secondo pacchetto, che offre:

- Profilo garantito: pure qui i premi da te versati saranno distribuiti al netto della tariffa gravante sui medesimi premi e suddivisi in parte nella Gestione separata Capitalvita e in parte nel Fondo interno Valorpiù. La certezza di accumulo è sempre del 100%. Da considerare una differenza rispetto al totale dei premi lordi versati. L’integrazione massima è di 75.000 euro.

- Profilo libero: stessa libertà di scelta tra diverse combinazioni. Una è Capitalvita l’altra Fondo interno Valor più. La parte di premio destinata alla gestione separata deve essere compresa tra un minimo del 30% e un massimo del 75%.

Costi del pacchetto Flexi

I costi gravano anche in questo caso sui premi: quelli che vengono prelevati dalla Gestione separata e quelli che invece sono prelevati dalla parte investita in Fondi, riducono l’ammontare delle prestazioni.

I costi di ingresso vanno dallo 0,15% allo 0,27%, con l’importo che comprende i costi di distribuzione del prodotto.

I costi di uscita invece sono pari a 0, quindi non ci sono dei costi di uscita da sostenere.

I costi ricorrenti, ovvero quelli che impattano sul rendimento e che prendono ogni anno dal tuo investimento per gestire il tuo investimento vanno da un minimo dell’1,39% ad un massimo del 2,49%.

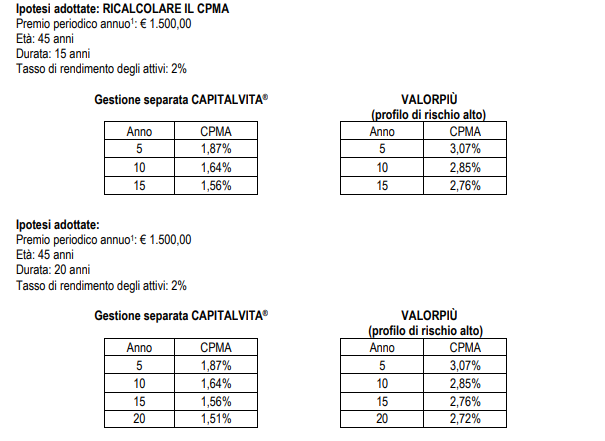

Vediamo qual è l’impatto economico di tali prelievi sul patrimonio del cliente avvalendoci dell’indicatore sintetico dei costi che si trova alla voce trasparenza. Ti ricordo che ogni istituto deve fornire tali dati: se non li trovi, non esitare a contattare la banca stessa per farteli inviare e poterli visualizzare!

Detto ciò, ti dico che il costo percentuale medio annuo (CPMA) viene calcolato facendo riferimento al premio della prestazione principale, senza tenere conto dei premi delle coperture complementari e/o accessorie.

Il CPMA, qualora tu decidessi di riscattare il premio nei primi anni dell’apertura del fondo, può essere decisamente maggiore al costo riportato in corrispondenza del 5° anno: tale dato è è stato determinato sulla base annua di un’ipotesi di tasso di rendimento degli attivi stabilito dall’IVASS nella misura del 2% annuo ed al lordo dell’imposizione fiscale.

Ti allego tale ipotesi di rendimento.

Caratteristiche della pensione integrativa BNL

Continuiamo la nostra analisi, focalizzando la nostra attenzione sulle caratteristiche di questa tipologia di previdenza facoltativa.

BNL pianopensione come già detto è un piano pensionistico individuale (PIP). La sua caratteristica è di essere un strumento di prevenzione secondario ad applicazione esclusiva che tiene conto alla vigilanza della COVIP.

Puoi accumulare la tua pensione integrativa anche con piccole cifre mensili. Inoltre è possibile interrompere, modificare o sospendere il piano di versamenti, secondo la tua necessità.

La sua durata è pari al numero di anni interi compresi tra la data di decorrenza del contratto e la tua data di pensionamento.

Pianopensione flexi invece, essendo una polizza assicurativa sottoposta alla vigilanza dell’IVASS, ti da l’opportunità di godere dei premi periodici. La somma dei premi ha un importo minimo di 1.200 euro annui, con l’eventuale possibilità di frazionare tale somma in rate mensili, trimestrali o semestrali.

Il capitale lo puoi accumulare nell’arco di un decennio, attraverso versamenti che possono essere: mensili, bimensili, trimestrali e annui. L’età richiesta al finire dei dieci anni di accumulo, va dai 58 ai 70 anni.

I prelievi sono a tua scelta, basta che siano sotto forma di reddito o capitale.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

I benefici fiscali: ci sono davvero?

Pensione integrativa BNL ti permette di effettuare versamenti interamente deducibili dal tuo reddito imponibile fino a un massimo di 5.164,57 euro all’anno. Entro questo limite puoi beneficiare delle deduzioni fiscali anche per i contributi versati a favore, per esempio, di uno dei componenti del tuo nucleo famigliare.

Puoi usufruire di una tassazione agevolata sulle plusvalenze maturate durante il periodo di accumulo (20%) e sulle prestazioni erogate (da un massimo del 23% fino a un minimo del 9%, a seconda della tipologia di prestazione e dell’anzianità di partecipazione alla previdenza sociale).

Attenzione però, le deduzioni di questi prodotti sono vantaggiose soltanto se hai un reddito molto alto, e forse nemmeno in questo caso! Si tratta di specchietti per allodole. Infatti, i costi dell’1,2% annuo per i fondi pensione aperti e dell’1,8% per i PIP, per esempio, su periodi di 35 anni sono più che sufficienti per erodere quasi del tutto il guadagno o comunque mutare in perdita il vantaggio fiscale… Ciò anche nel caso dell’aliquota Irpef massima, ossia il 43% per redditi sopra i 75 mila euro annui!

Insomma, a te le conclusioni…

Servizi ulteriori aggiunti

Una volta che hai raggiunto i requisiti pensionistici stabiliti dal regime obbligatorio di appartenenza, puoi scegliere tra le seguenti prestazioni riguardo a bnl vita pensione integrativa valide per il profili BNL pianopensione:

- Rendita vitalizia (min 50% salvo casi di legge) presumibilmente certa per 5/10 anni o reversibile;

- Capitale (max 50% salvo casi di legge).

In caso di perdita del lavoro e quindi di disoccupazione per un periodo di tempo oltre i 48 mesi o invalidità permanente con la causa di riduzione del lavoro di almeno un terzo, puoi erogare le prestazioni con un anticipo di 5 anni.

Come aprire una pensione integrativa BNL?

Per aprire BNL pianopensione o BNL pianopensione flexi puoi facilmente collegarti al sito ufficiale di BNL e fissare un incontro cliccando su prendi un appuntamento. Una volta cliccato ti si aprirà un apposito form dove inserirai i dati obbligatori richiesti.

Recedere anticipatamente

Per quanto riguarda il recesso, puoi esercitarlo entro 30 giorni dalla conclusione del contratto, con risoluzione del contratto. La volontà di recedere dal contratto deve essere comunicata alla Compagnia per iscritto entro il termine indicato, ed avrà efficacia dal momento in cui essa perviene alla Compagnia.

Entro 20 giorni dal ricevimento della comunicazione relativa al recesso, la Compagnia provvede a rimborsare al Contraente un importo pari alla cifra tra:

- la parte del premio versato destinato alla Gestione separata al netto del premio per copertura per Inabilità temporanea totale e ricovero ospedaliero;

- il controvalore delle quote calcolato al primo mercoledì che segue il quarto giorno lavorativo successivo al ricevimento della richiesta di recesso aumentato dell’importo dei costi di caricamento trattenuti sulla quota di premio destinata al Fondo Interno.

Opinioni Affari Miei su pensione integrativa BNL

Ogni giorno mi occupo di recensire i servizi offerti dai vari istituti bancari presenti sul territorio Italiano. Grazie alla mia esperienza e preparazione ti do un opinione definitiva riguardo alla pensione integrativa BNL.

Come sai, non sono un fanatico di questi prodotti di investimento e previdenza, in quanto i costi di gestione tendono a corrodere notevolmente eventuali tassi di interessi. Bada bene, non ho nulla contro la banca in questione nè contro le varie compagnie assicurative, tuttavia penso che ci siano moltissime soluzioni più vantaggiose, come ti spiego in questo articolo sulla pensione integrativa e in questo sulle polizze vita.

Quando fa per te pensione integrativa BNL

Pensione integrativa BNL fa per te se cerchi:

- Benefici fiscali;

- Conferimento TFR e contributo datore di lavoro;

- Flessibilità;

- Protezione.

Quando non fa per te pensione integrativa BNL

Viceversa, non fa al caso tuo se:

- se hai superato il 65° anno di età e non hai la possibilità di usufruire delle protezioni previste dai vari profili;

- se fai parte di una categoria professionale che può accedere a pensioni integrative specifiche più vantaggiose e non hai necessità di stipularne una offerta da un istituto bancario;

- se vuoi gestire in modo più attivo il tuo patrimonio, soluzione che io consiglio SEMPRE.

In questo caso, se, appunto, vuoi dedicarti alla gestione attiva e consapevole dei tuoi risparmi, ho preparato per te un percorso di guide da seguire per raggiugere ottimi risultati.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

Ora che hai una visione completa dei fondi pensione integrativa di BNL e conosci i diversi profili che offre con vantaggi, premi e protezioni puoi decidere se affidarti a questo istituto bancario o prendere in considerazione l’offerta proveniente da altre banche.

Affari Miei si pone come scopo quello di aiutarti a mettere al sicuro i tuoi risparmi.

Prima di salutarti ci tengo a lasciarti alcune risorse utili per te, che puoi leggere per cominciare il tuo percorso di investimento in maniera consapevole:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei, a presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti