Fonchim: il Fondo Pensione dei Lavoratori dell’Industria Chimica e Farmaceutica. Conviene Investire?

Se sei un lavoratore del settore chimico-farmaceutico e, come molti italiani, senti la necessità di accantonare un capitale per quando smetterai di lavorare, probabilmente hai sentito parlare di Fonchim, il fondo pensione pensato per i lavoratori dell’industria chimica e farmaceutica.

Se stai valutando l’opportunità di aderire a Fonchim sei nel posto giusto.

Anche se non lavori propriamente per l’industria chimico-farmaceutica, potresti rientrare in uno dei settori affini. Ti consiglio, pertanto, di proseguire con la lettura.

In questo articolo ti spiego brevemente come funziona il fondo, come devi fare per aderirvi, quali costi devi sostenere e in cosa consiste la pensione complementare.

Buona lettura!

In Questo Articolo Si Parla di:

Caratteristiche del fondo Fonchim

Fonchim è un fondo pensione chiuso. È detto così perché possono aderirvi solo i lavoratori dell’industria chimica e farmaceutica e dei settori affini, quali ad esempio gpl, vetro, lampade e cinescopi e coibenti.

Nasce dalle negoziazioni tra organizzazioni sindacali e datoriali, per questo motivo si definisce anche “fondo negoziale”. È da intendersi come un’associazione senza scopo di lucro, riconosciuta dalla COVIP.

Il fondo non è stato costituito seguendo logiche di profitto, ma con lo scopo di permettere agli aderenti di integrare la pensione pubblica con un capitale aggiuntivo, frutto di anni di risparmio e rivalutazione attraverso l’investimento in strumenti finanziari.

Pertanto, la sua natura è molto lontana dalle logiche che governano i fondi collocati dalle compagnie assicurative e dalle banche.

Un altro aspetto molto importante: aderendo a Fonchim puoi partecipare attivamente alla vita del fondo. Infatti, l’assemblea dei delegati, il consiglio di amministrazione e il collegio dei revisori sono costituiti per metà da rappresentanti dei lavoratori e per metà da rappresentanti delle imprese.

Si tratta infatti di un’associazione che in quanto tale gode dei vantaggi di un “gruppo di acquisto“: essi possono contare su 160.000 aderenti e su un patrimonio di oltre 7 miliardi di euro.

Chi può aderire

L’adesione è aperta esclusivamente ai lavoratori del settore chimico e farmaceutico e affini. Nello specifico, possono investire nel fondo:

- Solo i lavoratori subordinati appartenenti alle industrie di pertinenza;

- Sono inclusi anche i lavoratori subordinati dei settori affini; ovvero l’industria Gpl del Vetro, Lampade, Cinescopi e Coibenti;

- Sono ammessi sia i lavoratori con contratto a tempo indeterminato (non in periodo di prova), sia i lavoratori con contratto a tempo determinato di durata continuativa superiore a sei mesi.

L’adesione è volontaria ed è piuttosto semplice da completare: occorre richiedere all’azienda (o scaricare da Internet) la scheda di adesione, compilarla e consegnarla all’ufficio del personale che provvederà ad inviarla a Fonchim.

Il costo dell’iscrizione è di 16€, di cui 12€ a carico del datore di lavoro e 4€ a carico del lavoratore. Il versamento della quota è effettuato dall’azienda unitamente alla prima contribuzione utile.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Come funziona

La posizione pensionistica individuale si costruisce mediante versamenti ricorrenti, e grazie ai rendimenti realizzati con l’investimento dei contributi in uno dei comparti finanziari che costituiscono il fondo.

Questa fase si chiama “fase di accumulo”. Essa termine con il raggiungimento dei requisiti per il pensionamento, stabiliti dal sistema obbligatorio, e con almeno 5 anni di iscrizione a forme di previdenza complementare.

A quel punto inizia la “fase di erogazione” della pensione complementare, che può essere percepita sotto forma di rendita vitalizia (con possibilità di scegliere altri tipi di rendita), oppure in forma di capitale nella misura del 50% o del 100%, in base ai casi.

Quando investi in Fonchim devi essere disposto a bloccare i tuoi soldi fino al momento del pensionamento, salvo eccezioni.

Dettagli sulla contribuzione

Esattamente, cosa si versa nel fondo pensione?

Il regolamento ammette quattro tipologie di versamenti:

- Un contributo dell’aderente, trattenuto in busta paga;

- Il contributo dell’azienda, cioè una quota versata dal datore di lavoro;

- Il contributo assicurativo – ulteriore quota versata dall’azienda;

- Il TFR maturando, tutto o in parte.

Ci si può iscrivere anche versando il solo TFR. Questa scelta, però, preclude il contributo dell’azienda e quello per l’assicurazione vita.

Se ti interessa questo aspetto del contratto, sappi che ho scritto un approfondimento per chiarire se sia meglio versare il TFR nella pensione integrativa oppure se lasciarlo in azienda: “Dov’è meglio destinare il TFR?”

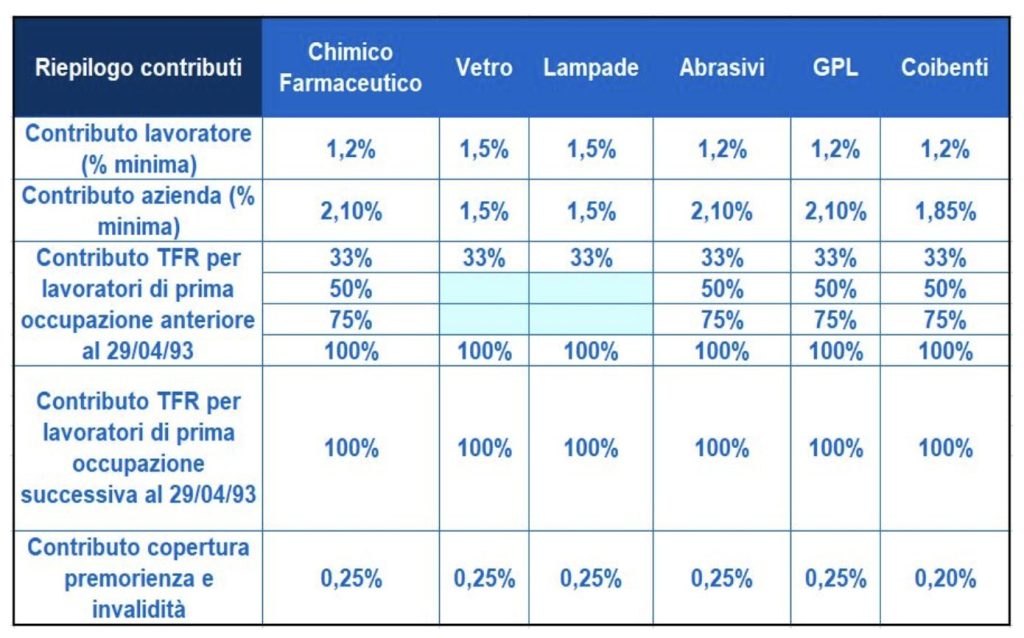

Per quanto concerne la contribuzione al fondo, ti allego qui sotto una tabella che riporta le percentuali minime stabilite dai CCNL dei settori indicati; le aziende, attraverso la contrattazione interna, possono poi prevedere delle condizioni di maggior favore.

Quando ti iscrivi puoi anche scegliere di versare soltanto il TFR, come abbiamo detto poc’anzi, oppure puoi scegliere di aggiungere anche una quota volontaria (che per la deducibilità fiscale dei contributi ha come limite massimo quello di 5.164,57 euro annui).

I tre comparti di investimento

Fino al 31 dicembre 2022 Fonchim era un fondo monocomparto bilanciato obbligazionario (70% obbligazioni e 30% azioni), mentre dal 1 gennaio 2023 è diventato un fondo multicomparto.

Il fondo è diviso in tre comparti di investimento, e ogni aderente può scegliere in quale di essi investire i suoi risparmi.

La preferenza dovrebbe essere motivata da un’attenta valutazione della propria situazione individuale: situazione economica, età e vicinanza al pensionamento, obiettivi, prospettive lavorative future e capacità di sopportare le perdite.

Fatti questi ragionamenti, uno dei tre comparti risulterà il più idoneo. Vediamo in base a quali criteri:

- Il Comparto stabilità è prevalentemente obbligazionario. Promette una certa continuità dei risultati, ma senza rinunciare ad opportunità di rendimento, e si configura al 70% obbligazioni e al 30% azioni. Devi immaginarti un investitore prudente che, rispetto al primo, ha qualche anno in più di tempo per investire e quindi ricerca rendimenti migliori;

- Il Comparto crescita ha un portafoglio suddiviso per il 60% in azioni e per il 40% in obbligazioni. È pensato per chi cerca rendimenti più elevati sul lungo periodo. L’investitore deve accettare una maggiore esposizione al rischio e una certa discontinuità dei risultati. Se ti mancano più di 20 anni alla pensione, questo comparto è quello che ti permetterà di ottenere i risultati migliori;

- Il Comparto garantito investe il 95% del patrimonio in titoli obbligazionari a basso rischio, con una prospettiva temporale di pochi anni e soltanto il 5% in azioni. Comprende una garanzia di restituzione del capitale investito, perciò è adatto agli aderenti prossimi al pensionamento, che non hanno bisogno di accumulare ma, piuttosto, di valorizzare e conservare quanto già risparmiato.

La scelta del comparto può essere modificata più volte nel corso della fase di accumulo, purché si mantenga la medesima linea di investimento per almeno un anno.

La prestazione pensionistica

Dato che abbiamo visto come contribuire al fondo e la fase di accumulo, arrivati a questo punto è interessante capire come verranno erogate le prestazioni, e quindi quando è possibile ricevere la rendita della pensione integrativa.

La prestazione può essere richiesta al momento del pensionamento, a patto che siano passati almeno 5 anni di iscrizione nel fondo.

Si può richiedere sia il 100% in rendita, che al massimo il 50% in capitale e il resto in rendita.

Ci sono alcune eccezioni che possono ritirare comunque il 100% del capitale:

- Chi al momento della pensione non abbia i requisiti di anzianità (5 anni di iscrizione) previsti per l’ottenimento della rendita;

- Chi, convertendo in rendita almeno il 70% della posizione individuale maturata, ottenga un importo annuo inferiore alla metà dell´assegno sociale INPS (nel 2022, pari a € 6.085,30 annuali);

- Chi rientra nella tipologia legislativa di “vecchio iscritto a vecchio fondo”.

Ora che abbiamo capito come funziona l’erogazione, analizziamo alcune situazioni particolari che potrebbero verificarsi nel corso della fase di accumulo.

Cosa succede se perdi o cambi lavoro

Qualsiasi cessazione del rapporto di lavoro, prima del raggiungimento dell’età pensionabile, può porre fine alla tua permanenza nel fondo pensione. I casi da prendere in esame sono questi:

- Se cambi lavoro ma rimani nel settore di pertinenza, puoi continuare a versare i contributi nel fondo;

- Se cambiando lavoro cambi anche settore, puoi chiedere il trasferimento della tua posizione individuale ad un altro fondo pensione da te scelto, senza alcun tipo di trattenuta e senza perdere l’anzianità;

- Se cambi o perdi il lavoro puoi comunque chiedere la liquidazione della posizione individuale maturata (riscatto totale).

Cosa succede se l’aderente muore prima o dopo il pensionamento

In caso di decesso dell’aderente prima del raggiungimento dell’età pensionabile, la somma maturata viene erogata agli eredi o ai beneficiari designati.

In caso di decesso successivo al pensionamento (durante l’erogazione della rendita), si possono verificare diversi casi in base alla tipologia di rendita scelta dal cliente.

Alcuni tipi di rendita prevedono delle prestazioni ulteriori a tutela dei beneficiari/eredi. Se però è stata scelta la rendita vitalizia semplice, con il decesso dell’aderente si chiude definitivamente il rapporto pensionistico complementare, senza ulteriori pagamenti.

Cosa succede se vai in maternità

La contribuzione è dovuta in tutti i casi in cui sussista un trattamento economico, integrale o parziale, erogato alla lavoratrice direttamente dall’impresa.

Se ci sono delle assenze che sono riconducibili alla maternità, ma per le quali non è previsto un trattamento economico, allora non è dovuta al fondo nessuna contribuzione a carico azienda e dipendente.

Il contributo assicurativo inoltre deve essere versato per l’intera durata della maternità obbligatoria, mentre verrà sospeso durante la maternità facoltativa.

Come e quando chiedere un anticipo

Il fondo pensione ammette le richieste di anticipo di capitale quando si creano le condizioni per poterne avere diritto. Nel dettaglio, abbiamo tre situazioni possibili:

- Si può chiedere un anticipo fino al 75% della posizione individuale per pagare spese mediche eccezionali, senza limiti temporali;

- Dopo 8 anni si matura il diritto ad avanzare una richiesta di anticipo (massimo del 75%) per l’acquisto di un immobile o per effettuare ristrutturazioni;

- Sempre dopo 8 anni si può chiedere un anticipo fino al 30% della posizione maturata, senza alcuna motivazione specifica.

L’anticipazione può essere richiesta più volte, purché non si superi il limite in percentuale previsto.

Cos’è la RITA (rendita integrativa temporanea anticipata)

La RITA è l’acronimo di “rendita integrativa temporanea anticipata”, e rappresenta un’opportunità ulteriore per gli aderenti che sono vicini al pensionamento.

Essi devono aver maturato almeno 5 anni di adesione al fondo e devono trovarsi in probabile stato di difficoltà a causa dell’interruzione del rapporto di lavoro.

Questa opzione dà diritto a ricevere una rendita anticipata di durata pari agli anni che ancora mancano al pensionamento, in un regime fiscale ancora più favorevole.

L’importo delle rate è stabilito a partire dalla posizione maturata dal cliente e seguendo le sue indicazioni. Il capitale eventualmente ancora investito continuerà a rivalutarsi nel comparto prescelto. L’importo della rata, pertanto, potrà subire incrementi o diminuzioni in funzione dell’andamento dei mercati finanziari.

I vantaggi fiscali

I vantaggi fiscali sono il grande beneficio della previdenza complementare, e per molti aderenti rappresentano il fattore che motiva l’iscrizione.

In cosa consistono questi benefici?

- Per cominciare, il contributo del lavoratore e del datore di lavoro è deducibile dal reddito del lavoratore per un importo non superiore a 5.164,57€ in funzione della propria aliquota marginale;

- In secondo luogo, l’aliquota che viene calcolata al momento della liquidazione è pari al 15%. Essa diminuisce con l’aumentare degli anni di permanenza nel fondo pensione, fino ad arrivare al 9%;

- In ultimo, siccome i comparti del fondo includono in buona misura titoli di Stato e simili, i rendimenti maturati saranno tassati con un’aliquota variabile in base alla composizione del portafoglio: 12,50% con riferimento ai titoli di Stato e 26% sugli altri investimenti.

La tassazione di favore è applicata al momento del pensionamento o in caso di eventi lavorativi sfortunati (procedura licenziamento collettivo, cassa integrazione ecc.). Nel caso di riscatto a seguito di dimissioni volontarie, la tassazione è più elevata.

Per approfondire questo tema puoi leggere l’articolo di Affari Miei: “Come Pagare Meno Tasse Sfruttando i Fondi Pensione”

I costi e le spese

Arriviamo alla parte più importante: i costi. Le spese che dovrai sostenere, per tutta la durata della tua permanenza nel fondo pensione, comporteranno inevitabilmente la diminuzione della tua rendita futura. Pertanto, prima di aderire è importante confrontare i costi del fondo con quelli previsti da altri strumenti di risparmio e investimento.

Le spese e i caricamenti consistono in:

- Una spesa di 16€ da versare all’atto dell’adesione, di cui 4€ a carico dell’aderente e 12€ a carico dell’azienda.

- Un caricamento di 24€ sul primo versamento di ogni anno (in mancanza di versamenti è prelevato dalla posizione individuale);

- Una spesa annua di gestione dell’investimento. 0,20% per il Comparto garantito, 0,07% per il Comparto stabilità, 0,08% per il Comparto crescita;

- Possono esserci anche delle commissioni di over-performance nella misura del 5% del rendimento addizionale generato dal portafoglio;

- Altri oneri riconducibili alla gestione finanziaria pari allo 0,001%;

- Oneri della banca depositaria prelevati semestralmente dal patrimonio di ciascun comparto, pari allo 0,0125% annuo del patrimonio.

Sono previste altre spese per l’esercizio di prerogative individuali:

- Le richieste di anticipazione di capitale costano 25€;

- Il riscatto costa 2€;

- Il trasferimento e il cambio comparto sono gratuiti;

- Il costo per ricevere una rendita anticipata è di 2,5€, da versare al momento dell’erogazione di ogni rata.

- La prima operazione di cambio comparto è gratuita, successivamente costa 10€.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Conviene investire nel fondo pensione Fonchim? Opinioni di Affari Miei

Arriviamo al dunque… Questo fondo conviene davvero ai lavoratori del settore chimico-farmaceutico e dei settori affini?

Secondo me la risposta può essere sia NO che SÌ.

Ad alcuni lavoratori conviene davvero aderire per beneficiare degli sgravi fiscali.

Se oggi sei prossimo alla pensione, disponi di un reddito medio-alto, hai un capitale da investire che non rappresenta tutte le tue risorse, e hai anche altri investimenti attivi… in un’ottica di diversificazione delle risorse e di risparmio fiscale, potresti aderire alla pensione integrativa perché il vantaggio per te è evidente.

In altri casi, l’adesione non è poi così vantaggiosa. Soprattutto se sei ancora giovane e se disponi di un reddito medio-basso.

Se sei ancora giovane ti trovi in una situazione delicata perché non sai con esattezza quando andrai in pensione, e non sai come evolverà la tua carriera lavorativa.

C’è tutto il tempo per subire gli effetti negativi di nuove riforme del lavoro e delle pensioni. Se vincoli i tuoi soldi adesso non sai quando li rivedrai e quanto potrai effettivamente accumulare.

I vincoli e l’incertezza sono un grosso rischio che puoi correre solo se disponi di altre risorse economiche. Investire tutti i tuoi risparmi nella pensione complementare è una pessima scelta, e se fatichi ad arrivare alla fine del mese non ha proprio senso pensare agli investimenti.

In una situazione simile, l’unica cosa sensata da fare è cercare di aumentare le tue entrate così da poter risparmiare qualcosa. Dopodiché devi investire sulla tua formazione per raggiungere un po’ di autonomia nella gestione finanziaria.

Un’attività di investimento fatta in autonomia può darti molti benefici:

- Più libertà;

- Meno costi;

- Più rendimenti.

Conclusioni

È diventato sempre più necessario costruirsi una rendita ulteriore per assicurare il proprio tenore di vita futuro. Ciò è possibile attraverso una pensione privata, oppure investendo i risparmi progressivamente in modo autonomo.

Fonchim è un fondo pensione chiuso che permette ai suoi aderenti di risparmiare e valorizzare il capitale, potendo nel frattempo diminuire il peso fiscale.

Non è un investimento pensabile in tutte le situazioni, ma per alcuni lavoratori dei settori di pertinenza può essere la scelta più indicata.

A mio parere, il miglior modo per usare i tuoi soldi è investirli nella formazione, l’unica arma contro i prodotti costosi e gli investimenti sbagliati.

Per quelli come te che stanno muovendo i primi passi nel mondo degli investimenti, ho realizzato una serie di percorsi guidati all’investimento, diversificati in base alle varie fasi del risparmio e della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ti auguro un buon proseguimento. A presto.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti