Genera Futuro: Scopri le Caratteristiche del Piano Individuale Pensionistico di Generali Italia

Torno a parlarti di trattamenti pensionistici complementari con la recensione di Genera Futuro, il Piano pensionistico individuale (PIP) che permette di accumulare un capitale fin da giovani che servirà ad integrare la pensione principale, quando e se ci sarà!

Generali Italia ha studiato questo prodotto previdenziale per tutte le categorie di lavoratori: dipendenti privati, pubblici, lavoratori autonomi o liberi professionisti. In base alla tua situazione lavorativa, al patrimonio e agli anni che ti mancano al pensionamento puoi scegliere una linea di investimento coerente, decidendo anche quando e quanto versare.

Se stai valutando la possibilità di costruire il tuo piano pensionistico complementare, Genera Futuro è una delle opzioni in circolazione. Questa recensione intende semplificarti il lavoro di analisi e confronto con gli altri prodotti concorrenti, inoltre ti darò alcuni consigli che ti aiuteranno a fare una scelta consapevole.

In Questo Articolo Si Parla di:

Attenzione!

Questo strumento non è più sottoscrivibile, quindi la recensione sarà utile soltanto a chi l’avesse già stipulato.

Quanto conosci Generali?

Prima di affidare i tuoi risparmi per molti anni ad estranei, informati sull’identità della compagnia che ti vende il contratto, anche se ha un nome famoso.

Cosa possiamo dire di Generali? Anzitutto che ha una storia ultracentenaria: è stata fondata a Trieste nel 1831 e da allora è cresciuta parecchio fino a diventare una delle principali realtà assicurative in Europa e nel mondo – è presente in oltre 60 paesi, con 76 mila dipendenti e 55 milioni di clienti.

Solo in Italia rappresenta circa il 15% del mercato assicurativo, l’offerta di servizi copre tutti i settori chiave: previdenza, protezione, investimento e risparmio. Sicuramente il Gruppo è solido ed è tra i migliori del settore ma ciò non significa che puoi firmare il contratto ad occhi chiusi.

Genera Futuro è un prodotto rischioso?

Se ti sei posto questa domanda sei già un passo avanti, un PIP ha la stessa valenza di un investimento di lungo termine e va preso con serietà!

Per godere della prestazione pensionistica dovrai infatti versare dei contributi per diversi anni che verranno investiti in strumenti finanziari (in quote di Fondi comuni di investimento e/o in una Gestione separata) in modo da far salire nel tempo il valore della tua posizione pensionistica.

Il rendimento che potrai ottenere non è garantito, dipenderà dall’andamento dei mercati e dal tipo di gestione finanziaria del Fondo in cui verranno investiti i tuoi risparmi, pertanto sei naturalmente esposto ai comuni rischi finanziari.

Tuttavia potrai scegliere di restare coerente con il tuo profilo di rischio/rendimento: se scegli un comparto più azionario miri a rendimenti potenzialmente elevati ma accetta rischi maggiori, se opti invece per i comparti più prudenti non elimini certo i rischi ma avrai un investimento più tranquillo e con meno sorprese.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Come funziona il PIP

Il Piano individuale pensionistico consiste in una prima fase di accumulo, in cui il cliente versa i contributi, e in una fase successiva di erogazione della prestazione pensionistica.

La misura e la periodicità di contribuzione sono scelte liberamente dal cliente e possono essere cambiate nel corso del tempo. I lavoratori dipendenti possono anche contribuire versando integralmente il flusso di TFR, per il tramite dei datori di lavoro.

Ho scritto un approfondimento per chiarire se sia meglio destinare il TFR alla pensione integrativa oppure se lasciarlo in azienda, dagli un’occhiata: “Dov’è meglio destinare il TFR?”

L’entità delle prestazioni pensionistiche è perciò determinata in funzione della contribuzione effettuata e in base al principio della capitalizzazione.

Erogazione della pensione

Al raggiungimento dei requisiti per il pensionamento previsti dalla legge Generali eroga la prestazione pensionistica, che può essere percepita in forma di rendita o in forma di capitale fino ad un importo pari al 50% di quanto accumulato.

In situazioni eccezionali è anche possibile fare richiesta della Rendita integrativa temporanea anticipata (RITA) che consiste nella liquidazione precoce dell’intera posizione individuale (o di una parte), in rate mensili o trimestrali, fino al conseguimento dell’età anagrafica prevista per la pensione di vecchiaia.

I requisiti eccezionali per farne richiesta sono:

- La cessazione dell’attività lavorativa a 5 anni dalla pensione di vecchiaia e con almeno 20 anni di contributi;

- La cessazione dell’attività lavorativa e conseguente inoccupazione per un periodo superiore a 24 mesi, con solo 10 anni rimanenti al raggiungimento della pensione.

Se però durante la fase di accumulo hai bisogno di liquidità per spese sanitarie, acquisto della prima casa o altre esigenze personali eccezionali, puoi fare richiesta di parziali anticipazioni della prestazione, nei limiti previsti dal regolamento.

In caso di decesso prima del pensionamento la posizione individuale maturata sarà pagata ai tuoi eredi.

Copertura assicurativa accessoria

Al PIP si possono allegare pure due coperture assicurative:

- Con un contributo volontario pari o superiore a 30 € puoi attivare un’assicurazione che ti dà diritto ad una rendita vitalizia di 3.000 € annui se perdi l’autosufficienza, e ricevi anche una maggiorazione del 30% della rendita previdenziale;

- Con una maggiorazione ulteriore pari ad almeno 60 €, aumenti il valore della rendita vitalizia in caso di mancata autosufficienza, parliamo di 6.000 € annui e di una maggiorazione del 30% della rendita previdenziale.

Proposte d’investimento per tutte le esigenze

Genera Futuro è un investimento flessibile, ti permette di scegliere la destinazione dei tuoi contributi – hai a disposizione 3 comparti con 3 differenti profili di rischio:

- GESAV GLOBAL, una Gestione separata per un investimento con prospettiva di medio termine, dai 5 ai 10 anni. La Gestione è focalizzata su investimenti poco rischiosi e garantisce la restituzione del capitale investito al netto dei costi;

- GLOBAL MULTI ASSET, è un Fondo interno con orizzonte temporale lungo (10-15 anni), consigliato ai clienti con propensione al rischio medio-bassa poiché la gestione del fondo investe principalmente in obbligazioni;

- A.G. EUROPEAN EQUITY è invece un Fondo per clienti con una propensione al rischio più alta poiché la composizione del portafoglio è maggiormente azionaria, la prospettiva di rendimenti superiori è tale solo in un’ottica temporale di almeno 15 anni e più.

Altrimenti è possibile investire i controbuti in combinazioni già predefinite, denominate in questo modo:

- Conservativa (75% Gesav Global e 25% Global Multi Asset);

- Moderata (35% Gesav Global, 25% Global Multi Asset e 40% A.G. European Equity);

- Bilanciata (15% Gesav Global, 25% Global Multi Asset e 60% A.G. European Equity).

La scelta del comparto deve essere effettuata valutando la propria situazione lavorativa, il patrimonio personale, l’orizzonte temporale a disposizione e le proprie aspettative pensionistiche. È importante rispettare i limiti temporali consigliati da ciascuna opzione d’investimento, se non vuoi perdere i tuoi soldi.

Il PIP ti dà anche la possibilità di modificare la distribuzione delle tue risorse tra i comparti d’investimento (Switch), ciò ha un costo di 60 euro a partire dalla seconda operazione richiesta.

Riscatto

Anche se può essere un’operazione penalizzante per te, hai la possibilità di riscattare la posizione pensionistica maturata quando lo desideri, accettando però che la prestazione risulterà inferiore alle aspettative:

- Puoi chiedere il riscatto parziale, fino al 50%, in caso di mobilità, cassa integrazione o cessazione dell’attività lavorativa che comporta l’inoccupazione per un periodo compreso tra i 12 e i 48 mesi;

- Puoi chiedere il riscatto totale se si verifica l’invalidità permanente (altra brutta immagine, lo so, scusami) che compromette o annulla l’attività lavorativa;

- Puoi anche riscattare la posizione pensionistica maturata per trasferirla ad un’altra forma pensionistica complementare, a condizione che siano trascorsi almeno due anni dall’adesione.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

I costi

La parte dei costi è molto importante perché le spese che dovrai sostenere, direttamente e indirettamente, comporteranno la diminuzione della tua futura prestazione pensionistica. Ecco l’elenco di tutte le voci di costo.

Questo contratto non prevede spese di adesione, e questo è sicuramente positivo. Purtroppo però c’è una spesa ricorrente da sostenere per tutta la fase di accumulo, consiste in una commissione pari al 4,75% dei contributi versati trattenuta da ciascun versamento.

Anche i possibili rendimenti saranno regolarmente diminuiti da una commissione annua percentuale applicata mensilmente ai ciascun fondo e alla Gestione separata:

- Dal rendimento annuo della GESAV GLOBAL viene trattenuto l’1,3% a titolo di costo di gestione, se il rendimento è pari o supera il 4,10%, il valore trattenuto viene incrementato ulteriormente;

- Il Fondo A.G. EUROPEAN EQUITY prevede che il 2,05% del patrimonio venga trattenuto da Generali;

- GLOBAL MULTI ASSET ha invece una commissione leggermente più bassa, pari all’1,00% del patrimonio del Fondo.

Oltre alle commissioni sopra riportate, sul patrimonio dei Fondi interni e della Gestione separata possono gravare altre spese legali e giudiziarie, imposte e tasse, e altri oneri di negoziazione.

La richiesta di riscatto o di anticipazione della prestazione non comportano costi. Invece l’erogazione della RITA ha un costo una tantum di 20 euro.

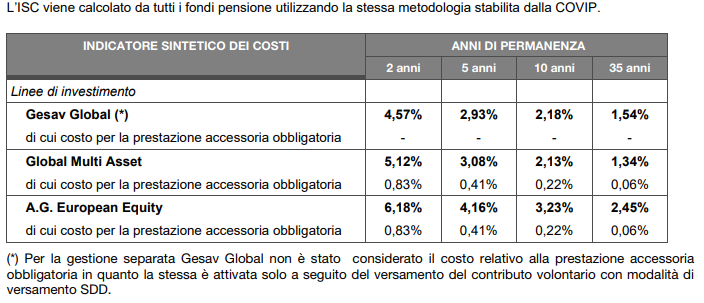

Per capire meglio l’impatto dei costi ti mostro l’indicatore sintetico di costo (ISC), che è una stima delle spese annue in %, relative alla posizione individuale maturata e facendo riferimento a un virtuale contributo annuo di 2.500 € e ipotizzando un tasso di rendimento annuo del 4%.

I vantaggi fiscali…

Le pensioni integrative sono famose perché consentono di beneficiare di un trattamento fiscale di favore.

I contributi versati, in base alla normativa vigente, sono deducibili dal reddito fino all’importo di 5.164,57 euro annui, inclusi gli eventuali contributi versati dal datore di lavoro ma escluso il TFR.

A tal proposito ti consiglio di leggere l’articolo di Affari Miei: “Come Pagare Meno Tasse Sfruttando i Fondi Pensione”.

Opinioni di Affari Miei su Genera Futuro

Concludo la recensione del Piano individuale pensionistico Genera Futuro di Generali, spiegandoti un po’ come la penso io sui prodotti previdenziali.

Come saprai se mi segui da tempo, non sono un fan del risparmio gestito e quindi neppure delle pensioni integrative, anche se, diversamente dagli investimenti assicurativi, non sono prodotti esclusivamente dannosi per il risparmiatore e hanno alcune caratteristiche vantaggiose.

Voglio dire, tutti dobbiamo risparmiare in vista della pensione, perché le prospettive future sono davvero drammatiche. Io personalmente ho scelto di ovviare a questo problema in altri modi, senza rivolgermi ad un PIP o ad un Fondo pensione.

Questo perché non mi piace il risparmio gestito e ho le capacità e le conoscenze, nonché la voglia, di dedicarmi personalmente alla gestione dei miei soldi, tuttavia capisco che ci sono categorie di persone a cui conviene di più attivare un PIP…

Ad esempio a chi sta cercando un trattamento fiscale agevolato e intende accantonare i risparmi per molti anni, perché è lontano dalla pensione e non vuole occuparsi dell’investimento per tutto quel tempo.

In un’ottica temporale di oltre 15 anni il comparto più azionario produrrà un aumento del valore della prestazione pensionistica che potrà ripagare il cliente delle spese sostenute per il mantenimento del contratto.

Tuttavia, sappi che è possibile integrare la pensione e/o garantirne una senza dover necessariamente aderire ad un piano pensionistico integrativo di qualsiasi genere.

Può benissimo bastare un’attività di investimento che fai tu stesso occupandoti direttamente della gestione dei tuoi soldi, con l’obiettivo di arrivare ad avere una rendita congrua per quando sarai in pensione.

Ciò ti permetterebbe di limitare i costi e le spese e massimizzare le tue prospettive di rendimento, non saresti neppure obbligato a vincolare per molti anni i tuoi risparmi e potesti usarli in qualsiasi momento secondo le tue esigenze – dopotutto, è meglio predisporre un piano flessibile visto che non abbiamo certezze riguardo all’evoluzione che prenderà il sistema pensionistico italiano.

Sono tematiche che ho trattato lungamente in articoli, video e podcast, se non mi segui fa molto puoi cominciare dal video corso gratuito in cui ti spiego tutto in un’ora di video esclusivi.

Conclusioni

È fondamentale, oggi, avere un piano B per la pensione, ma chi si affida ciecamente ai prodotti impacchettati spesso lo fa per una questione di comodità e pigrizia non di reale convenienza.

Solo dopo un’attenta valutazione dei pro e dei contro di un contratto si può compiere davvero una scelta consapevole! Sarebbe meglio per te confrontare le caratteristiche di Genera Futuro con altri prodotti che ho recensito sempre su Affari Miei e che trovi nella sezione dedicata alla Previdenza complementare, in modo da trovare l’offerta migliore.

Se mai vorrai iniziare a gestire i tuoi soldi direttamente, allora segui i link sotto per creare fin da subito una corretta strategia per investire.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti