Novis Universal Life: Caratteristiche, Costi e Opinioni sul Prodotto Assicurativo Novis

I prodotti assicurativi e di risparmio sono sempre più diffusi: sono sempre più persone a chiedersi come funzionano e sono sempre di più le compagnie che decidono di offrire questi strumenti ai clienti vecchi e nuovi. Negli ultimi anni, quindi, le polizze unit linked hanno iniziato a fioccare. Oggi voglio parlarti di Novis Universal Life.

Vediamo insieme come funziona questo strumento, esaminando vantaggi e svantaggi di questo tipo di investimento o di prodotto assicurativo (le polizze unit linked, come vedremo in seguito, sono degli ibridi e ho personalmente difficoltà a farle rientrare nell’una o nell’altra categoria).

Prima di investire anche soltanto un euro su questa polizza, leggi quindi la mia guida.

In Questo Articolo Si Parla di:

Che cos’è una polizza unit linked?

Prima di esaminare l’offerta Novis, voglio fare un rapido ripasso e sottolineare che cosa siano le polizze unit linked.

Stiamo parlando di assicurazioni che presentano, come avviene anche con quelle “non unit linked”, un caso vita, un caso morte o anche un caso misto. Tali casi permettono di avere tra i beneficiari anche soggetti fuori dall’asse ereditario. Stipulandone, si investe il capitale che versato in titoli finanziari.

L’aspetto da evidenziare con più attenzione è proprio l’ultimo: il rendimento complessivo della polizza unit linked è legato all’andamento dei titoli che ha in portafoglio la società di gestione.

Possiamo dire che si investe in fondi della stessa compagnia (in questo specifico caso Novis), o su quelli che in linguaggio finanziario vengono definiti Fondi Interni, che è quello che accade con la polizza che stiamo esaminando.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Che prodotto è?

Come anticipato, si tratta di un contratto di assicurazione sulla vita del tipo unit-linked, che comporta un investimento del premio in fondi interni.

Gli obiettivi di Universal Life sono quelli di proporre un contratto assicurativo sulla vita che copra il contraente e altre persone assicurate, passando attraverso l’investimento dei premi versati dal contraente in quote di fondi interni gestiti da NOVIS direttamente.

Il contratto ha come scopo quello di portare ad una tendenziale rivalutazione del capitale investito nel lungo periodo, riconoscendo una copertura assicurativa per eventi legati alla vita umana, come la morte, la malattia, eventuali interventi e infortuni e così via.

Vi è inoltre la possibilità di versare premi aggiuntivi in qualunque momento, oltre ai normali premi ricorrenti.

Da contraente, puoi selezionare i Fondi in misura non superiore a 50% per ciascun Fondo. Il fondo NOVIS a Crescita Garantita ti offre una garanzia di capitale e un rendimento garantito nella misura stabilita annualmente dalla Compagnia, che pubblica sul proprio sito l’indice di rendimento garantito per i 12 mesi a seguire.

Per gli altri fondi interni offerti dal prodotto, il cui valore è soggetto all’andamento delle attività finanziarie sottostanti, non è prevista alcuna garanzia di capitale o di rendimento.

Novis Universal Life è Sicuro? Caratteristiche della polizza

È bene fare subito una precisazione: in caso di insolvenza di NOVIS, non c’è nessun sistema di garanzia, né pubblico nè privato, in grado di compensare o prevedere un indennizzo, in tutto o in parte, per le eventuali perdite subite.

L’attività di Novis è comunque assoggettata alla supervisione da parte dell’Autorità di Vigilanza compente per la Repubblica Slovacca, dunque deve essere in grado di rispettare i requisiti patrimoniali e di solvibilità previsti dalla normativa vigente e applicabile alla Compagnia.

Dunque, gli attivi detenuti a copertura degli impegni detenuti dalla Compagnia vengono eventualmente utilizzati per soddisfare, con priorità rispetto agli altri creditori della Compagnia stessa, il credito derivante dal contratto, al netto delle spese necessarie alla liquidazione. Tuttavia, anche in questo caso il contraente può subire una perdita finanziaria.

Il prodotto presume più opzioni di investimento sottostanti che corrispondono a differenti gradi di esperienza in materia di investimenti e obiettivi di investimento, capacità di affrontare le perdite e tolleranza al rischio.

La polizza di rivolge a chi abbia un’età compresa tra 18 e 60 anni con conoscenza in materia di investimenti o esperienza in prodotti analoghi. Il rischio che tali soggetti devono essere in grado di affrontare è medio alto, il periodo di investimento è di lungo periodo (almeno 20 anni).

Il prodotto non è rivolto a investitori che pensano di poter necessitare il riscatto dei premi versati nei primi 12 mesi dalla conclusione del contratto.

Quali prestazioni Assicurative offre?

Universal Life comporta una combinazione di coperture assicurative connesse ad eventi legati alla vita, come anticipato:

- morte;

- malattia;

- infortunio;

- interventi chirurgici.

Nello specifico, la polizza comporta queste prestazioni.

Copertura caso morte

Copre la morte del soggetto assicurato, dietro versamento ai beneficiari della somma concordata in polizza per il caso di decesso, di importo non inferiore a 20.000 euro.

Nel caso a morire fosse il contraente, questa somma si aggiunge una somma corrispondente al valore del contratto al momento del decesso, valore che viene calcolato in relazione al valore dei fondi interni in cui è investito il contratto al momento della morte).

Copertura Malattia Interventi Chirurgici e Assistenza

Si tratta di un’opzione facoltativa e complementare alla copertura caso decesso. Essa copre la malattia, gli interventi chirurgici e prevede una indennità in caso di ricovero ospedaliero.

La prestazione assicurativa comporta il versamento all’assicurato di una parte o dell’intera somma concordata in polizza: la somma assicurata non è inferiore a 10.000 euro.

Copertura Infortuni

Anche questa è facoltativa e complementare alla copertura caso decesso, e va a coprire la morte da Infortunio o le conseguenze di un Infortunio.

In cosa consiste la prestazione assicurativa? Essa garantisce il versamento all’assicurato o ai beneficiari di una parte o dell’intera somma concordata in polizza per il caso infortuni, che non deve essere inferiore a 10.000euro.

In caso di morte da infortunio del Contraente, alla somma assicurata concordata va ad aggiungersi una somma corrispondente al valore del contratto al momento del decesso.

Prestazione a Scadenza

Questa opzione è valida solo in caso in cui si fosse scelta la versione a durata determinata e prevede, alla data di scadenza del contratto assicurativo, il versamento del valore del contratto.

La parte di premio mirata alla copertura del rischio di decesso dell’Assicurato ammonta a circa 0,193 euro al mese per ogni 1.000 euro della somma concordata in polizza per il caso decesso, considerando tale somma pari a 20.000 euro, con età dell’assicurato pari a 35 anni e durata contrattuale pari a 20 anni.

Durata

Ovviamente la durata dipende dalla tua scelta. In linea di massima, il contratto può essere stipulato:

- a vita intera, con durata che coincide con la vita dell’Assicurato;

- con una scadenza prestabilita, con durata tra i 5 e i 40 anni.

Il contratto si conclude al momento del decesso del contraente, alla scadenza o in caso di riscatto totale. Le coperture complementari per gli assicurati diversi dal contraente si estinguono al momento del decesso del contraente, alla scadenza o in caso di riscatto totale.

Se viene sospeso il pagamento dei premi, al capitale maturato vengono applicati i costi previsti dal contratto.

Se, in seguito all’applicazione dei costi durante il periodo di sospensione del pagamento dei premi, il valore del contratto risultasse inferiore a 500 euro, la Compagnia ne dà comunicazione al contraente che può decidere di riattivare il Contratto, effettuare un versamento aggiuntivo o chiedere il riscatto totale con conseguente cessazione degli effetti del contratto.

Passiamo ora a considerare i costi della polizza.

I rischi

In scala da 1 a 7, il rischio è classificato 6 su 7. Ciò significa che le potenziali perdite derivanti dalle performance future del prodotto potrebbero variare in relazione ad un livello di rischio da molto basso ad alto e che, a seconda delle opzioni di investimento scelte , la probabilità che le cattive condizioni di mercato influenzino la capacità di NOVIS di pagare quanto dovuto, potrà variare da molto improbabile a molto probabile.

Si ha comunque diritto alla restituzione di almeno la parte di capitale investita nel Fondo NOVIS Crescita Garantita.

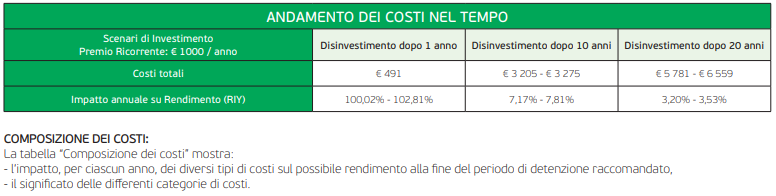

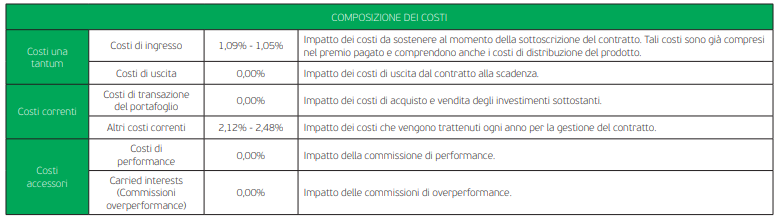

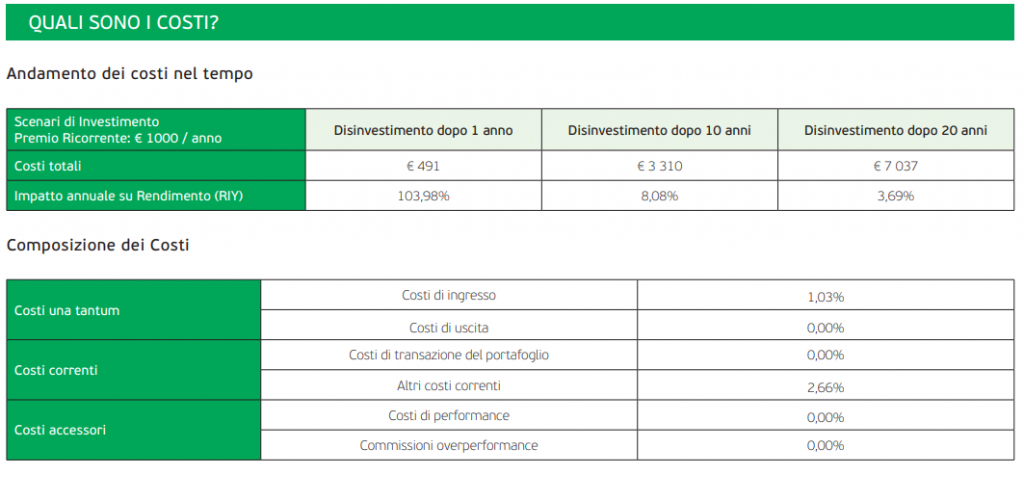

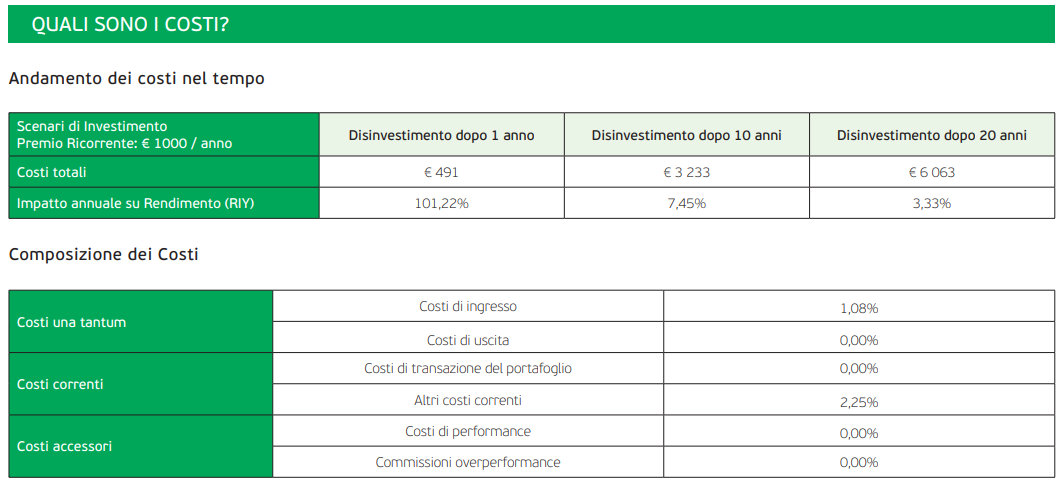

Costi

Come promesso, ecco n paragrafo mirato a considerare i costi di questo strumento di investimento e tutela. Possiamo distinguere tra costi una tantum, costi accessori e costi correnti.

La diminuzione del rendimento (Reduction in Yield — RIY) si riferisce all’impatto dei costi totali sostenuti sul possibile rendimento dell’investimento. I costi totali tengono conto dei costi una tantum, correnti e accessori.

Allego in seguito la tabella dei costi, che corrispondono ai costi cumulativi del prodotto in tre periodi di detenzione differenti e comprendono le potenziali penali per uscita anticipata.

Sul foglio informativo viene riportato che i dati si basano, rispettivamente, su un’ipotesi di investimento di 1.000 euro annui. Gli importi sono ovviamente frutto di una stima e potrebbero quindi cambiare in futuro: cercherò di aggiornare la recensione.

I costi cambiano a seconda delle opzioni di investimento che hai selezionato.

Quanto conviene lasciare attivo il fondo?

Questo prodotto richiede un periodo di detenzione minimo raccomandato di 20 anni: il disinvestimento anticipato rispetto al periodo di detenzione raccomandato potrebbe avere un impatto sul profilo di rischio e i rendimenti conseguiti dai fondi interni, fatta eccezione per il Fondo NOVIS a Crescita Garantita (di cui parlerò tra poco) che prevede un meccanismo di garanzia di capitale e di rendimento.

Comunque, come contraente puoi esercitare il diritto di riscatto totale o parziale decorsi 12 mesi dalla data di decorrenza del contratto, mediante richiesta in forma

scritta indirizzata alla Compagnia.

Se il riscatto totale è effettuato prima del decorso di 5 anni dalla data di conclusione del contratto, i costi di emissione e gestione del contratto dovuti nei primi 60 mesi e non ancora dedotti al momento del riscatto, verranno applicati dalla Compagnia.

Novis a Crescita Garantita

Ecco i paragrafi dedicati alla variante della polizza, ossia quello a Crescita Garantita. Questo Fondo interno si pone come obiettivo quello di investire in titoli di stato di paesi membri dell’Unione europea con economie stabili e preferibilmente con una bilancia commerciale positiva.

La Compagnia garantisce la restituzione del capitale investito e una rivalutazione mensile sulla base di un tasso negoziale pubblicato dalla Compagnia alla fine di

ogni anno e vincolante per i 12 mesi successivi.

Questo Fondo non può avere un rendimento negativo. Si rivolge a chi abbia conoscenze ed esperienze di base circa i principali mercati finanziari e una tolleranza al rischio molto bassa, che voglia raggiungere una crescita contenuta del capitale

investito nel lungo periodo.

I Rischi

Valutiamo l’indicatore di rischio. Questa formula presuppone che l’opzione d’investimento sia mantenuta per 20 anni: il rischio effettivo potrebbe cambiare in misura significativa in caso di disinvestimento in una fase iniziale e la somma rimborsata potrebbe essere minore. Dunque potrebbe essere meglio non disinvestire.

In ogni caso questa opzione è meno rischiosa (1 su una scala di 7, da quanto riportato sul foglio informativo). Ciò significa che le perdite potenziali dovute alla performance futura del opzione di investimento sono classificate nel livello molto basso e che è molto

improbabile che le cattive condizioni di mercato influenzino la capacità della Compagnia di corrispondere quanto dovuto rispetto alla somma investita nel presente opzione di investimento.

Ciò non toglie che lo sviluppo del mercato in futuro non può essere previsto con una precisione certa.

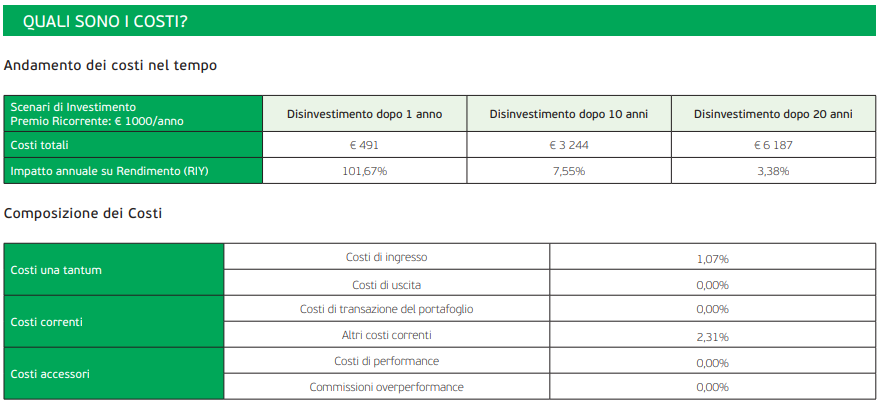

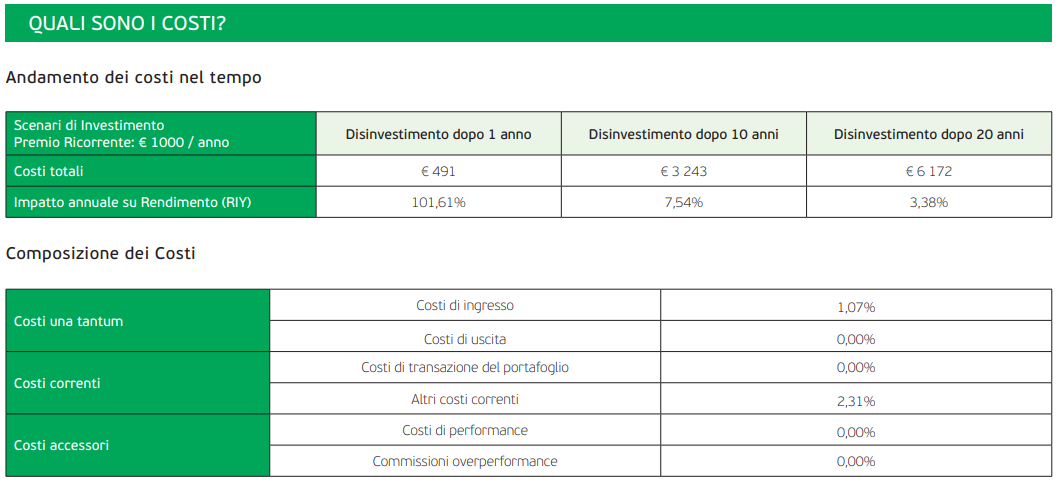

Vediamo ora i costi di questo piano.

Costi

Ecco il paragrafo dedicato ai costi. Come nel caso precedente, allego la tabella ufficiale.

Novis Azionario ETF

Con questa opzione, ti affidi ad un Fondo Interno che ha come obiettivo la tendenziale crescita del valore delle quote del Fondo medesimo nel lungo periodo. Il valore però dipende dall’andamento degli ETF in cui investe.

Il Fondo può investire in depositi presso banche e di banche con sede in un paese dello Spazio Economico Europeo.

E’ adatto a chi abbia una buona conoscenza dei principali mercati finanziari e una tolleranza al rischio media, che miri ad una crescita moderata del capitale investito nel lungo periodo, accettando un rischio medio di perdita del capitale investito.

I rischi

Sul fascicolo informatico, il rischio è stato classificato a livello 4 di 7, che corrisponde alla classe di rischio media.

Vuol dire che le perdite potenziali dovute alla performance futura dell’opzione di investimento sono classificate nel livello medio e che potrebbe darsi che le cattive condizioni di mercato influenzino la capacità della Compagnia di corrispondere quanto dovuto rispetto alla somma investita nel presente opzione di investimento.

Il rendimento può cambiare in base alla fluttuazione dei cambi in base alla valuta di denominazione degli strumenti in cui investe il fondo (volatilità dei tassi di cambio e della correlazione tra le valute).

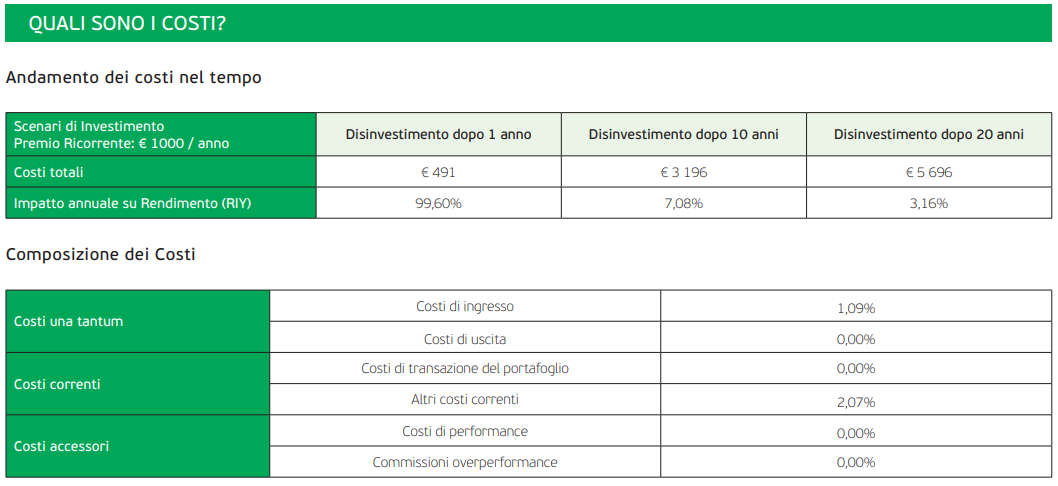

I Costi

Eccoti i costi, che riporto nella tabella presa dalla brochure.

Novis Oro

Ecco un’altra variante offerta da Novis: Novis Oro. Essa si pone come obiettivo la rivalutazione del capitale tramite l’investimento in ETF connessi alle

variazioni di prezzo dell’oro.

Il Fondo investe pertanto in strumenti finanziari il cui valore è legato alla variazione di prezzo dell’oro fisico.

Si rivolge a chi abbia una buona conoscenza dei principali mercati finanziari e una tolleranza al rischio media. Bisogna ambire una crescita moderata del capitale

investito nel lungo periodo, accettando un rischio medio di perdita del capitale investito.

I Rischi

Sulla scala da 1 a 7, i rischi sono posizionati a livello 4, ossia la classe di rischio media.

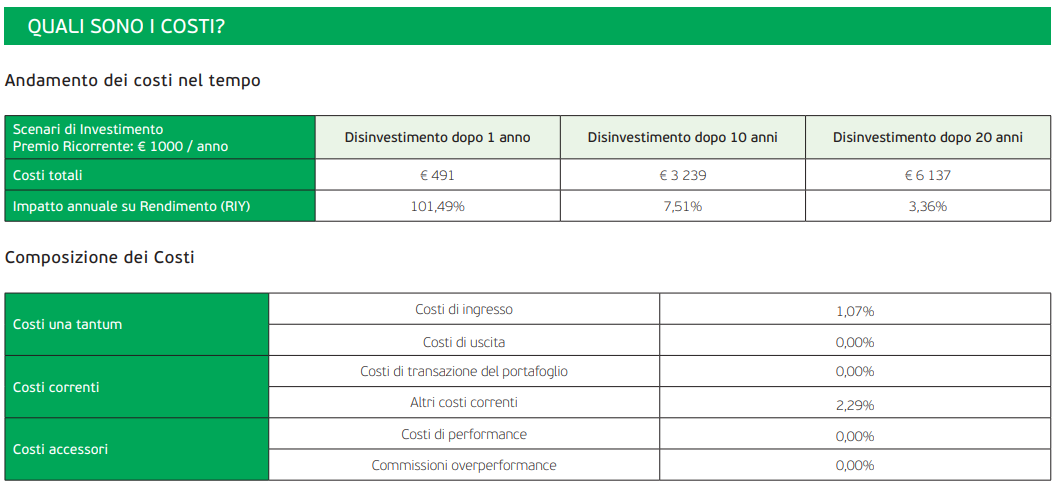

E i costi?

Ti allego la tabella dei costi.

Novis Aziende

Questo Fondo Interno si pone come obiettivo la crescita del valore del capitale investito nel lungo periodo. Il Fondo investe in titoli azionari il cui valore è direttamente riferibile alla partecipazione nel patrimonio di aziende in fase di crescita.

L’attività del Fondo è costituita da operazioni di acquisizione temporanea di quote di partecipazione al capitale di società (private-equity), operazioni di venture-capital ovvero finalizzate al finanziamento dell’avvio di imprese e strumenti di investimento analoghi.

L’attività del Fondo Interno consiste anche nell’investimento in titoli high-yield ad alto rendimento, negoziabili su base giornaliera che garantiscono la liquidità del Fondo. Quest’ultimo può investire in depositi presso banche e di banche con sede in un paese dello Spazio Economico Europeo.

Si rivolge a chi abbia già dell’esperienza e una tolleranza al rischio media, che persegua l’obiettivo di una crescita moderata del capitale investito nel lungo periodo, accettando un rischio medio di perdita del capitale investito.

I rischi

Il rischio si pone in scala 4 su 7, ossia una scala di rischio media.

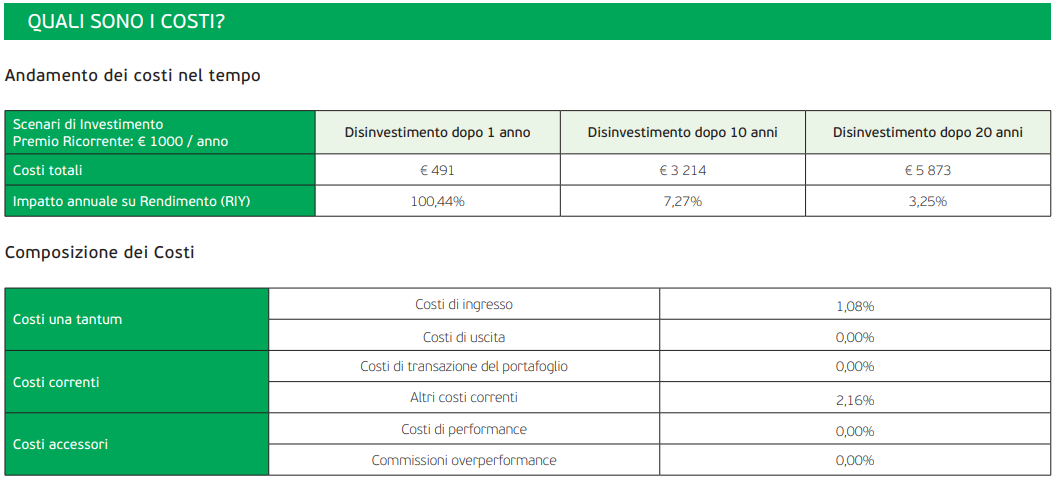

I Costi

Ed ecco come sempre i costi.

Novis Ipoteche

Novis offre anche questa opzione, ossia un Fondo interno che si pone come scopo la rivalutazione del capitale tramite l’investimento in attività finanziarie collegate al

settore immobiliare.

SI investe principalmente in ETF connessi al valore di strumenti azionari di istituti bancari specializzati in finanziamenti nell’ambito del settore immobiliare e nell’erogazione di mutui immobiliari garantiti da ipoteca.

Si rivolge a chi abbia già conoscenze di base e una bassa tolleranza al rischio, che persegua l’obiettivo di una crescita contenuta del capitale investito nel lungo periodo, accettando un rischio basso di perdita del capitale investito.

I rischi

I rischi sono bassi, infatti si collocano su una scala di 2 su 7. I costi, invece…

I costi

Te li riporto in questa tabella.

Novis Family Office

In questo caso, il Fondo interno mira alla crescita del valore del capitale tramite l’investimento in fondi Family Office. Si tratta di strutture organizzative che gestiscono i patrimoni finanziari di una o più famiglie benestanti.

Il fondo permette all’investitore di ottenere redditività da strumenti che sarebbero altrimenti disponibili solo per investitori con grandi disponibilità patrimoniali.

Si rivolge come al solito a coloro che abbiano esperienza nei mercati e una elevata tolleranza al rischio.

I rischi

Infatti, i rischi sono elevati e si posizionano su una scala 6 su 7.

I costi

Per quanto riguarda i costi, eccoteli.

Novis World Brands

Infine, un Fondo interno che ha come obiettivo la rivalutazione del capitale attraverso l’investimento nel comparto azionario e obbligazionario, con riferimento a società che si distinguono per l’elevato valore del proprio marchio.

Si rivolge a chi abbia un minimo di esperienza e una tolleranza al rischio media, che persegua l’obiettivo di una crescita moderata del capitale investito nel lungo periodo, accettando un rischio medio di perdita del capitale investito.

I rischi

Per quanto riguarda il rischio, il valore da 1 a 7 si posiziona al numero 4.

I costi invece…

I costi

Ecco la tabella dei costi.

Opinioni di Affari Miei

Sebbene questa compagnia offra una varietà non indifferente, si tratta comunque di una polizza che richiede un investimento sul lungo periodo e di grandi somme: svincolare anticipatamente comporta sempre la perdita dei vantaggi di rendimento eventuali…

Rendimenti che comunque sono corrosi dai costi di gestione. Sebbene io pensi che sia molto importante tutelarsi con una polizza sulla vita e sugli infortuni, preferisco sempre consigliare una polizza pura, e non un investimento assicurativo.

Te ne ho parlato in questo video:

Non sono infatti personalmente un grandissimo fan dei prodotti finanziari travestiti da prodotti assicurativi. Non è un problema che riguarda esclusivamente Novis, ma moltissimi istituti e l’intera categoria.

Gli stessi concetti per cui ti sconsiglio un investimento assicurativo li ho evidenziati nell’articolo in cui ti fornisco 10 motivi per non investire in assicurazioni. Se l’hai già fatto e, in qualche modo, te ne sei pentito, puoi leggere questa guida in cui ti suggerisco come uscirne.

Si tratta infatti di risparmio gestito… E a guadagnarci sono le società di gestione e raramente chi “investe”, o in maniera minima.

Ci sono moltissimi altri strumenti per investire in modo differenziato e parzialmente gestito senza spendere somme così alte. Ne parlo ricorrentemente su Affari Miei.

In particolare, ti consiglio, in ambito di investimenti, questa lettura legata ala mia strategia personale per investire in modo redditizio.

Ti consiglio poi di iniziare ad approfondire il tema degli investimenti leggendo qualche mia guida che credo ti tornerà utile e ti permetterà di capire se conviene o no mettersi nelle mani di una banca o una compagnia assicurativa… Io credo che alla fine deciderai di seguire i miei consigli!

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona continuazione!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti