Fondo Pensione Core Pension di Fineco: Recensione Completa e mie Opinioni sulla Previdenza Complementare

Stai cercando informazioni sul Fondo Pensione Fineco, magari per paragonarlo all’offerta di altri istituti e farti una tua idea su questo strumento? Se la risposta è affermativa, allora sei nel posto giusto perché oggi ti parlerò proprio di questo prodotto.

Informarsi oggi per la propria pensione futura è estremamente importante perché il tempo passa in fretta e con esso cambia la società, spesso imboccando strade per noi inaspettate. Sono finiti i tempi in cui dopo aver lavorato duramente tutta una vita si vedeva arrivare in maniera totalmente sicura la pensione.

Oramai, da anni, il nostro sistema pensionistico vive una profonda crisi che non sembra avere fine e questa diventa la ragione fondamentale per cui molti iniziano a prendere in considerazione la sottoscrizione di una pensione integrativa. Ma è proprio la soluzione giusta per fronteggiare questi problemi?

Oggi parto dall’analisi dell’offerta di questa banca per la pensione integrativa, così da far luce su quelli che sono gli aspetti più importanti che devi guardare nel momento in cui ti stai accingendo a sottoscriverla.

Continua la lettura se vuoi gli strumenti giusti per valutare il fondo pensione Fineco (nello specifico Core Pension) e capire come puoi investire i tuoi risparmi.

In Questo Articolo Si Parla di:

Chi è Fineco?

FinecoBank è una delle più importanti banche FinTech in Europa ed è la banca multicanale appartenente al Gruppo UniCredit: offre servizi di banking, credit, trading e investimento. Si occupa di brokerage e possiede una delle maggiori reti di consulenti finanziari.

Le tecnologie usate per offrire tali servizi sono caratterizzate da una componente di innovazione, utile a facilitarne la fruizione ai clienti.

FinecoBank rappresenta uno dei più importanti protagonisti nel Private Banking in Italia, poiché offre consulenze personalizzate per proporre anche servizi fiduciari, di protezione e trasmissione del patrimonio personale e aziendale, consulenza legale e fiscale e gestione degli eventi di discontinuità.

A partire dal 2017 FinecoBank è attiva anche in Gran Bretagna, con un’offerta focalizzata sui servizi di brokerage e transazionali.

Ma ora concentriamoci sull’offerta pensionistica.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Cosa offre la banca dal punto di vista pensionistico?

FinecoBank per la previdenza pensionistica ti offre un unico pacchetto individuale: Core Pension, cioè un fondo pensione dove puoi scegliere tra cinque linee differenziate: Garantito, Obbligazionario, Bilanciato, Azionario e Azionario plus.

Core Pension è un fondo pensione che ha varie tipologie di rendita, in base a diverse esigenze che puoi valutare in base alla tua situazione.

Caratteristiche del Fondo Pensione di Fineco

Dopo questa introduzione ai fondi pensione di Fineco Bank, voglio mostrarti le singole offerte in ogni loro dettaglio.

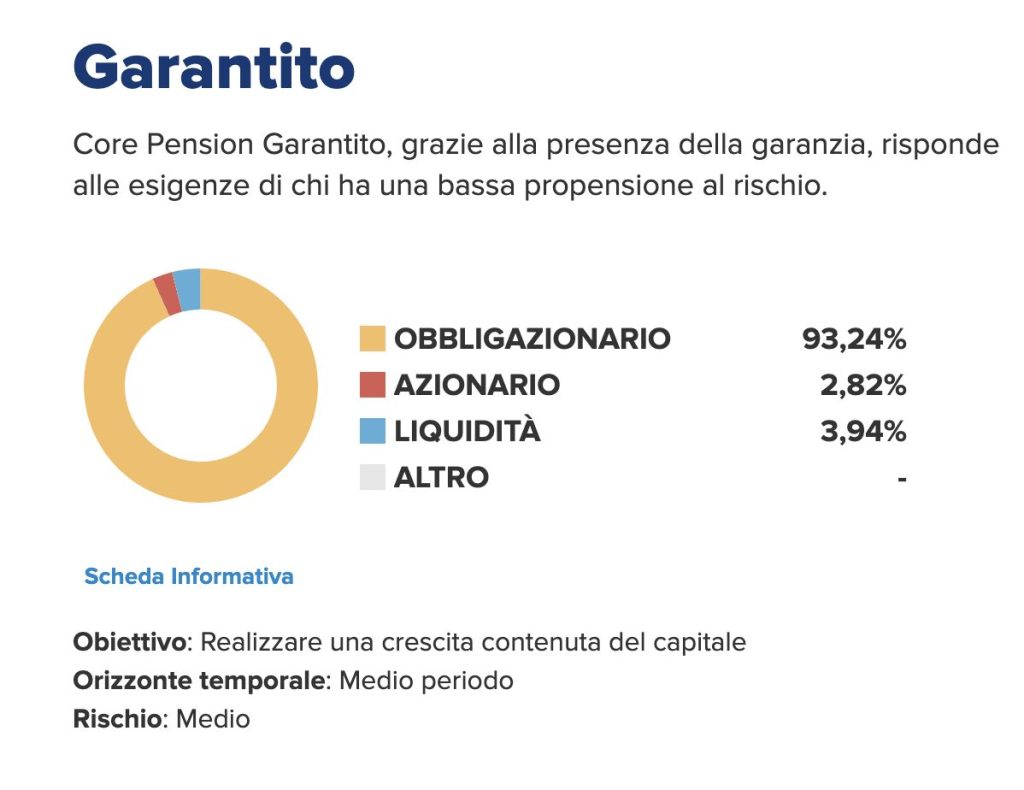

Core Pension Garantito

Core Pension Garantito è un fondo pensionistico che ha lo scopo di realizzare rendimenti almeno pari a quelli del TFR in un orizzonte temporale breve. L’obiettivo è di fornire una garanzia che ti permetta di correre una bassa probabilità di rischio con questo prodotto.

Il portafoglio infatti ha una composizione prevalentemente obbligazionaria, con una percentuale di circa il 90%.

Per quanto concerne invece la parte azionaria, la ripartizione per settore vede al primo posto il settore finanziario, seguito dall’industriale e dai beni ciclici.

Ecco un’immagine tratta dalla pagina ufficiale.

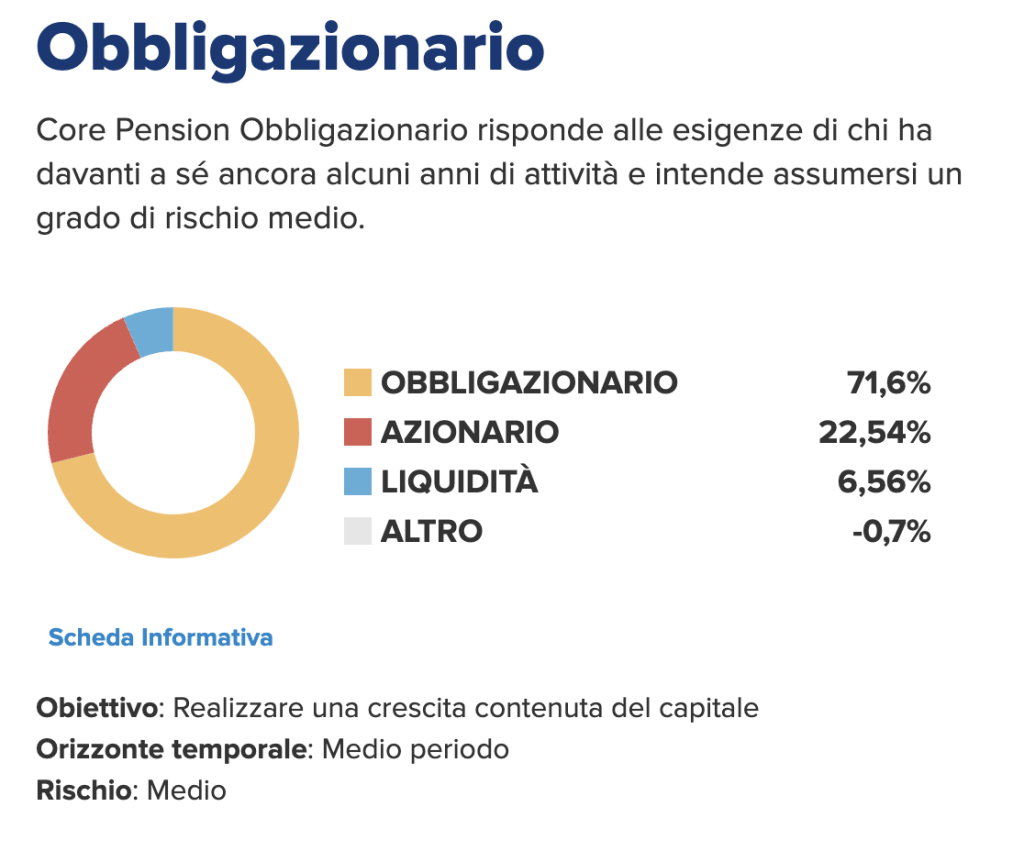

Core Pension Obbligazionario

Core Pension Obbligazionario è un fondo pensionistico con la finalità di realizzare in un orizzonte temporale tendenzialmente di media durata una crescita contenuta del capitale, in modo da rispondere alle necessità di chi ha davanti a sé ancora alcuni anni di attività. Il rischio che si corre in questo caso è di livello medio.

Ma scendiamo nei dettagli:

Il comparto può usare OICR fino al 100% del suo patrimonio.

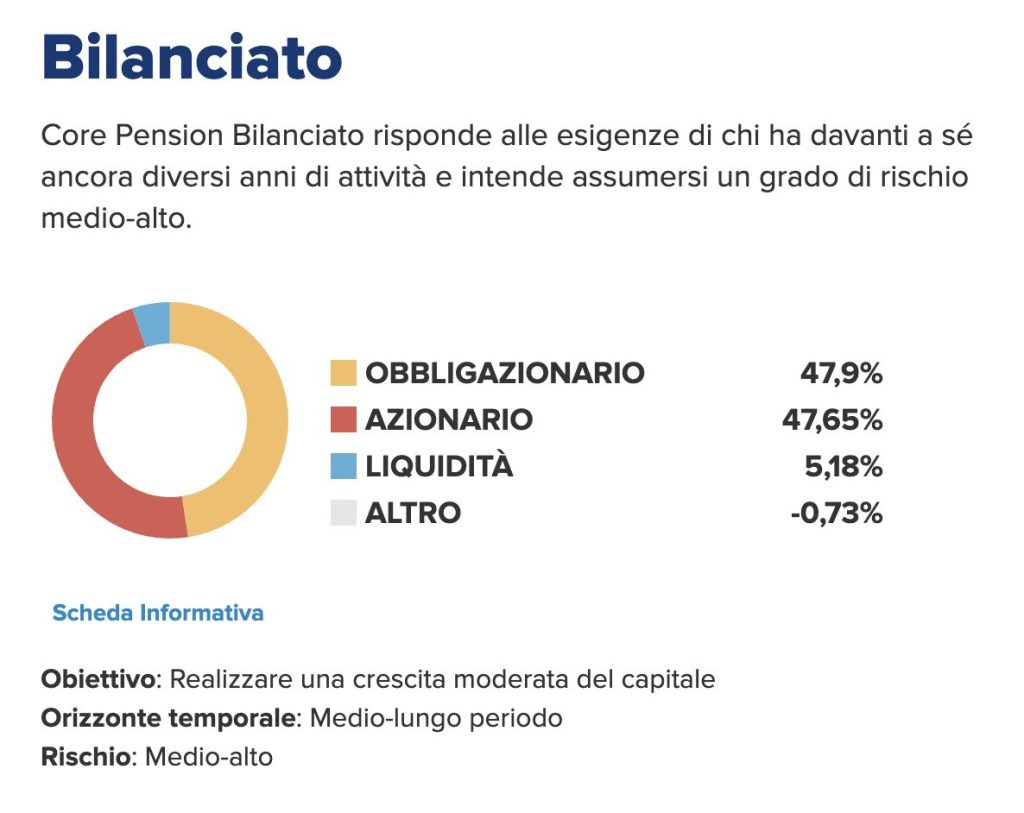

Core Pension Bilanciato

Core Pension Bilanciato ha la finalità di realizzare in un orizzonte temporale tendenzialmente di media-lunga durata una crescita moderata del capitale.

Il comparato si caratterizza con un grado di rischio medio alto e può utilizzare OICR fino al 100%. Le caratteristiche sono le seguenti:

In questo caso, come vedi, la percentuale si divide in maniera abbastanza equa tra obbligazionario e azionario.

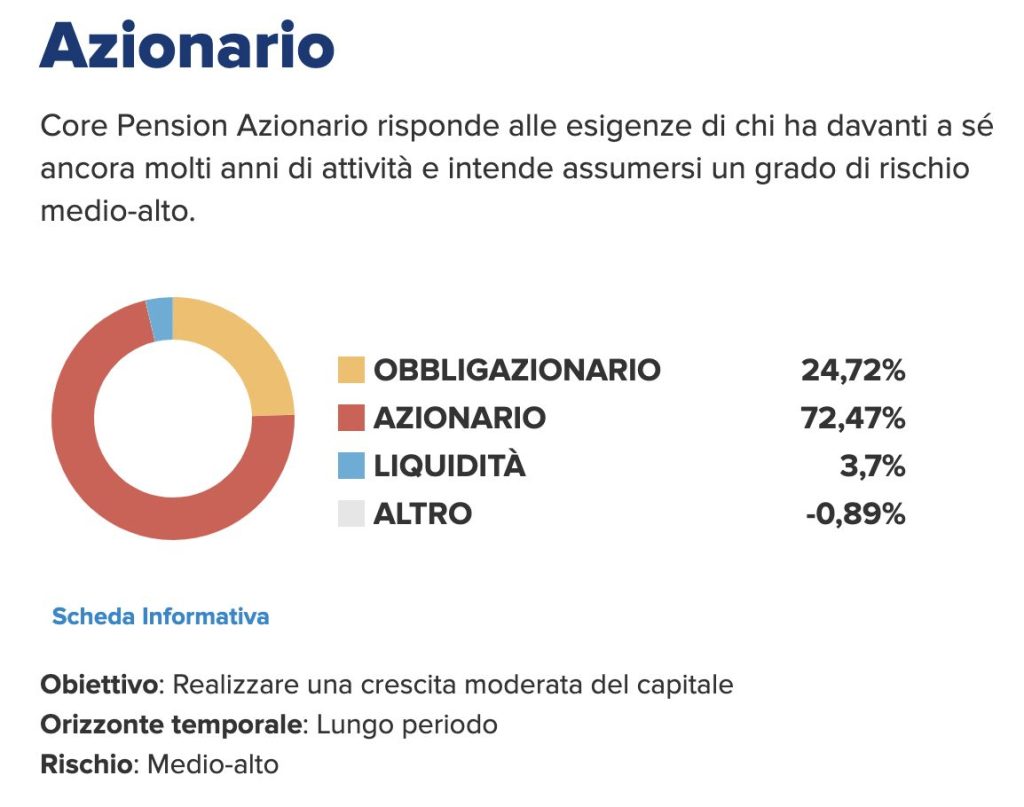

Core Pension Azionario

Core Pension Azionario è un prodotto pensato per un orizzonte temporale tendenzialmente di lunga durata una crescita moderata del capitale investito.

L’azionario ammonta a circa il 70% del paniere.

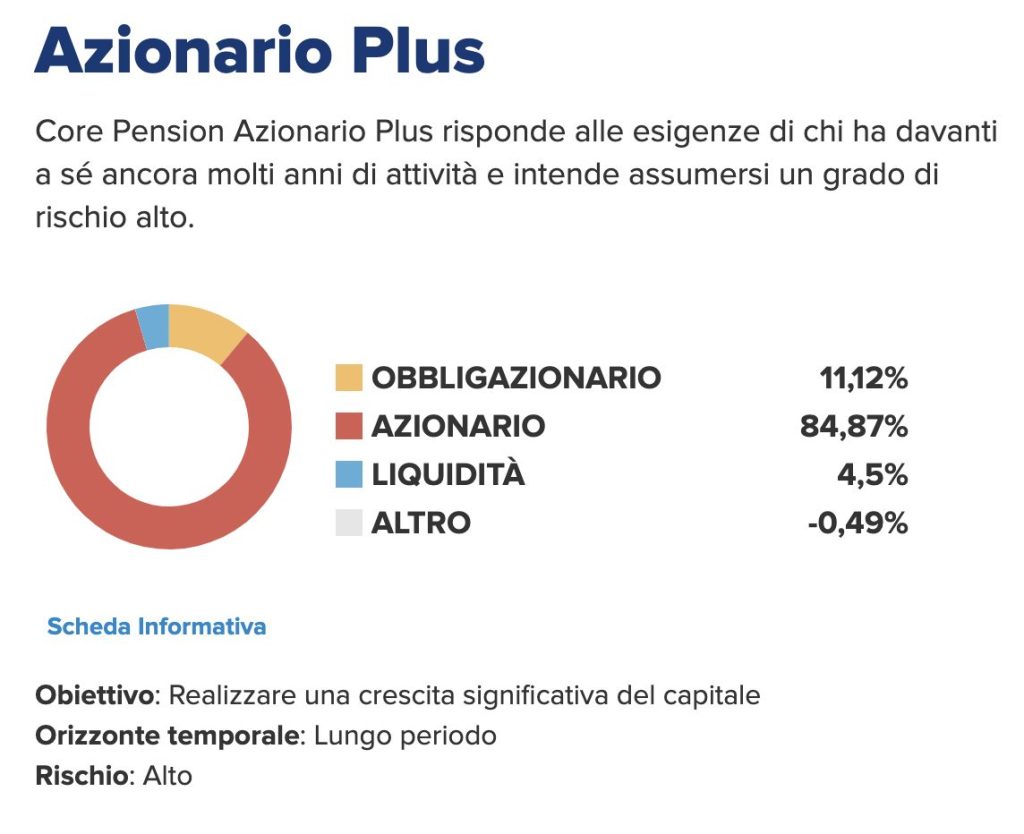

Core Pension Azionario Plus

Core Pension Azionario Plus ha la finalità di coprire, in un orizzonte temporale tendenzialmente lungo, una crescita significativa del capitale investito.

Il prodotto presenta inoltre i seguenti limiti:

Il comparto può usare OICR fino al 100% del suo patrimonio. Rispetto all’azionario che abbiamo appena visto, aumenta fino all’84% la parte investita in azioni.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

La pensione integrativa di Fineco è uno strumento sicuro?

Per quanto riguarda il parametro della sicurezza si tratta comunque di un prodotto di Fineco Bank. Un istituto bancario solido sotto questo punto di vista. Il suo Cet1 ratio (transitional) si colloca al 20,39%.

Siamo di fronte a una notevole garanzia, di gran lunga superiore alla media delle banche Italiane e alla soglia minima imposta dalla BCE. In caso di depositi inferiori a 100,000 euro si è messi in sicurezza dal Fondo Interbancario di Tutela dei Depositi.

Quindi, quello che devi valutare non è la sicurezza dello strumento e dell’ente che lo emette, ma il livello di rischi che corri, i vincoli stringenti a cui sei legato e l’abbondante presenza di cavilli burocratici tipici di questa tipologia di prodotto.

Come aprire una Pensione Integrativa Fineco Bank?

Possono aprire Core Pension sia i lavoratori dipendenti che quelli autonomi. Puoi aderire a questo fondo pensionistico anche se non percepisci reddito di lavoro o di impresa o risulti essere una persona fiscalmente a carico di altri soggetti.

Chi può aderire?

Vediamo subito chi ha la possibilità di stipulare uno di questi contratti.

Core Pension per lavoratori autonomi

Per lavoratori autonomi si intende chi non percepisce reddito di lavoro o impresa. Questi possono accedere alla pensione integrativa Core Pension tramite adesione individuale.

Chi fosse interessato da privato o lavoratore autonomo può leggere attentamente la nota informativa prima dell’adesione e il regolamento del fondo pensione. Il progetto esemplificativo che può aiutarti a conoscere e capire tutte le condizioni specifiche è disponibile presso i Fineco center e all’interno del sito della banca.

Dopo esserti procurato il contatto di un consulente finanziario Fineco Bank puoi fissare un appuntamento o recarti direttamente in un Fineco Center. Se prendi la decisione di aderire, è necessario compilare e firmare il modulo di adesione al fondo pensione.

Core Pension per lavoratori dipendenti

Core Pension, come già accennato, è destinato ai lavoratori dipendenti che hanno la facoltà di decidere se destinare oppure no il proprio TFR al fondo pensione. Laddove non si voglia conferire il TFR al fondo, si deve seguire la stessa procedura dei lavoratori autonomi o dei privati.

Se, invece, vuoi versare il TFR, puoi farlo tramite il datore di lavoro: bisogna consegnargli il modulo TFR2, unito alla copia del modulo di adesione al Fondo Core Pension firmato e del documento contenente le istruzioni operative per effettuare i versamenti al fondo pensione.

L’azienda presso cui lavori invece dovrà accogliere le tue indicazioni, leggere attentamente le istruzioni operative per i versamenti a Core Pension e infine effettuare, per conto dei lavoratori dipendenti, i versamenti al fondo pensione.

Opinioni di Affari Miei

Ora che conosci nei dettagli l’offerta fondi pensione di Fineco, per essere davvero esaustivo, ti fornisco anche la mia opinione di esperto a cui ho già accennato sin dall’inizio.

Come hai potuto intuire, non sono particolarmente entusiasmato da questa tipologia di prodotto se non per alcuni casi specifici che prevedono una situazione agiata, cioè la presenza di un reddito elevato e la necessità di ridurre il carico fiscale, dopo aver già fatto altri investimenti.

In caso contrario, te lo sconsiglio perché le condizioni non sono affatto vantaggiose: spese di natura burocratica elevata, vincoli e interessi troppo bassi possono rendere le pensioni integrative una vera e propria trappola per i tuoi risparmi.

Prendi in considerazione questo prodotto solo ed esclusivamente se sei nella situazione che ho delineato poco fa e se ti dà sollievo non interessarti attivamente ai tuoi capitali e desideri che qualcuno se ne occupi al posto tuo.

Se davvero non vuoi pensarci più e vuoi tenerli vincolati per periodi di tempo lunghi che si aggirano intorno ai 10-20 anni, allora puoi approfondire la questione e pensare a degli strumenti di questo genere che si rivelerebbero – solo in circostanze simili – adatti alla tua situazione.

Ma facciamo un passo indietro e ricapitoliamo vantaggi e svantaggi del fondo pensione di Fineco.

Quando Pensione Integrativa Fineco fa per te

Fa al caso tuo:

- Se vuoi affidarti a uno degli istituti bancari più solidi e sicuri in Europa;

- se i limiti e le caratteristiche del Fondo possono giovare alla tua situazione;

- se hai un reddito elevato e vuoi dedurre una certa cifra;

- se non vuoi interessarti in modo attivo e costante di come vengono investiti i tuoi risparmi;

- se desideri bloccare il tuo capitale per un medio-lungo periodo, pari almeno a 10-20 anni senza preoccupartene;

- se hai necessità di ridurre il carico fiscale.

Quando Pensione Integrativa Fineco NON fa per te

Al contrario, non fa per te:

- se appartieni a una categoria di lavoratori che possiede fondi pensione riservati al settore da cui trarre vantaggi;

- se trovi eccessivi i rischi rispetto all’effettiva possibilità di crescita del capitale investito;

- se non vuoi che il tuo capitale sia soggetto a numerosi vincoli sia temporali che burocratici e a cavilli di vario genere.

Ti consiglio, se fai parte di questa categoria, di approfondire e valutare strumenti che comprendano una gestione più attiva da parte tua. Per aiutarti, ho preparato per te una serie di percorsi divisi in base alla tua età:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

Ora che sei in possesso di tutti gli strumenti per una giusta valutazione di una pensione integrativa e conosci la mia posizione, puoi decidere di fermarti a pensare per fare le tue considerazioni a riguardo.

Ricordati che se non vuoi immobilizzare i tuoi risparmi per decenni senza preoccuparti di costi e premi, una pensione integrativa non è quello che ti serve né per ottenere vantaggi da un investimento né per mettere al sicuro il tuo futuro.

Visti gli alti livelli di criticità di questo genere di prodotto, se non vuoi lasciare i tuoi soldi in balia di un istituto bancario o di un’assicurazione, ti conviene continuare a informarti su questo blog.

A parte alcuni rari casi in cui questo strumento può rispondere a delle esigenze personali, sul mercato esistono molti prodotti che offrono le stesse cose con costi inferiori, meno vincoli e pochi cavilli burocratici.

Ulteriori risorse utili

Quello affrontato oggi è un tema complesso che merita letture di approfondimento:

Trova su Affari Miei un modo per investire i tuoi risparmi in maniera più proficua e più intelligente: qui puoi leggere moltissime guide mirate. Buona navigazione!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti