Fondo Azimut Scudo: Recensione, Costi, Rischi e Scenari di Performance. Conviene Investire?

Stai cercando delle informazioni sui fondi comuni di investimento? In questo articolo ti parlerò in particolare del Fondo Azimut Scudo (ISIN: IT0001055117), uno dei fondi messi a disposizione dalla società di gestione Azimut Capital Management SGR S.p.A, che offre soluzioni ai clienti a tutte le condizioni di mercato. La società inoltre investe sia in strumenti azionari che in strumenti obbligazionari.

Analizzeremo il profilo del fondo, i suoi vantaggi, svantaggi, i rischi e i rendimenti, e infine ti fornirò le mie opinioni a riguardo, cosicché alla fine della recensione tu possa avere le idee un pò più chiare e di conseguenza decidere se si tratta di uno strumento finanziario adatto al tuo investimento.

Comincio col dirti che il Fondo Azimut Scudo è un fondo comune di investimento a gestione passiva, ovvero esso replica un benchmark ma non lo fa in modo totale, infatti un gestore può compiere determinate operazioni che si discostano dall’indice di mercato. Esso può comprare o vendere strumenti finanziari anche non facenti parte del benchmark, al fine di ottenere e di aggiungere valore all’investimento, quindi per incrementare la performance.

Buona lettura.

In Questo Articolo Si Parla di:

Chi è Azimut Holding?

Azimut Holding è una società indipendente che si occupa di consulenza e di gestione patrimoniale.

È l’unica multinazionale italiana del risparmio gestito presente in 17 paesi del mondo, ed è stata fondata nel 1989. Opera in Italia secondo un modello di piattaforma aperta di prodotti e servizi, offrendo ai clienti le stesse possibilità di scelta di un multy-family office, ma a livello industriale.

La SGR presta il servizio di gestione collettiva del risparmio e lo realizza attraverso l’istituzione, la gestione e la commercializzazione di organismi di investimento collettivo del risparmio (OICR).

Presta anche servizio di gestione su base individuale di portafogli di investimento per conto terzi, e svolge consulenza in materia di investimenti in strumenti finanziari e l’istituzione e gestione dei fondi pensione. Nel 2004 si è quotata in Borsa.

Profilo del fondo Azimut Scudo

Possiamo ora procedere con l’identikit del fondo.

Il fondo è uno dei 15 fondi di diritto italiano messi a disposizione da Azimut. La tipologia di gestione è absolute return fund, e si tratta di un comparto flessibile.

Come ti ho già accennato, il fondo è a gestione attiva: in questo caso particolare il fondo non ha un benchmark tradizionale che rispecchia il profilo rischio/rendimento del fondo, proprio per lo stile gestionale che lo contraddistingue. Lo stile infatti è attivo e dal 1 luglio 2012 non prevede alcun confronto con un indice di riferimento.

Azimut Scudo investe in strumenti finanziari principalmente denominati in euro, dollari USA, yen e sterline. Il fondo investe in obbligazioni emesse da Stati sovrani e/o organismi internazionali, che abbiano un rating non inferiore all’investment grade, e in azioni fino ad un massimo del 30% del patrimonio del fondo, emesse da società a media/alta capitalizzazione con una diversificazione degli investimenti in tutti i settori economici.

Il fondo offre la possibilità di azzerare la componente azionaria del portafoglio e di investire soltanto in titoli obbligazionari e in strumenti del mercato monetario.

Il fondo è esposto fino al 100% al rischio di cambio.

L’obiettivo del fondo è l’accrescimento graduale del valore del capitale investito nell’ambito della misura di rischio stabilita dal gestore e rappresentata dal Value at Risk (Var).

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

In cosa investe

Con riferimento alla componente monetaria ed obbligazionaria del Fondo, è possibile investire:

- in misura pari ad almeno il 50% degli attivi del Fondo in strumenti emessi da stati sovrani, istituzioni sovranazionali e/o organismi internazionali e fino al 10% degli attivi del Fondo in strumenti emessi da emittenti societari;

- in strumenti finanziari, al momento dell’acquisto, di qualità “investment grade” in misura pari ad almeno il 60% degli attivi del Fondo e di qualità “non investment grade” e/o senza rating fino al 10% degli attivi del Fondo. Con riferimento alla componente azionaria del Fondo, è possibile investire in strumenti emessi da società con qualsiasi capitalizzazione.

Il benchmark

Lo stile di gestione del fondo è attivo, quindi non è possibile individuare un benchmark tradizionale che rispecchi il profilo rischio/rendimento del fondo visto lo stile gestionale che lo contraddistingue.

Per questo motivo viene fornita una misura di rischio alternativa, indicata dal VaR 1 mese, con un intervallo di confidenza del 99%.

Il valore è del -7%, ma questo indicatore non vuole essere rappresentativo della perdita massima del fondo. Si tratta semplicemente di un valore che rappresenta la misura di rischio ex-ante del fondo, considerando che la massima perdita può arrivare fino al 100% del capitale investito.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Modalità di sottoscrizione, uscita e utilizzo dei proventi

Il fondo si può sottoscrivere sia mediante il versamento o in unica soluzione (PIC) che attraverso più versamenti (PAC). L’importo minimo di sottoscrizione del presente Fondo varia a seconda della modalità di sottoscrizione prescelta.

Il Depositario del Fondo è BNP Paribas Securities Services S.C.A.

L’investitore può richiedere direttamente alla SGR di uscire dall’investimento, senza dover fornire nessun preavviso, e in tal modo gli verranno rimborsate le quote.

La politica di distribuzione dei proventi è ad accumulazione, quindi essi vengono reinvestiti nel fondo stesso e non vengono invece distribuiti agli investitori.

È inoltre possibile effettuare operazioni di passaggio verso altri fondi a secondo della modalità di sottoscrizione prescelta.

Profilo di rischio

Per quanto riguarda il profilo di rischio, questo fondo ha un indicatore sintetico pari a 2, in una scala che va da 1 a 7. Si tratta di un rischio basso, dovuto anche al fatto che il fondo investe soprattutto in strumenti obbligazionari.

Il fondo è soggetto ai rischi di credito, di controparte e di liquidità.

Azimut Scudo è rivolto ad un investitore consapevole che può sopportare delle perdite che possono diventare ingenti, e che sta cercando di ottenere dei rendimenti più elevati, a fronte di correre un rischio più alto.

I costi

Passiamo adesso alla parte delle spese, quelle che impattano maggiormente sui tuoi rendimenti e che possono mangiarti il capitale.

Qui sotto trovi un elenco di tutte le voci di spesa che devi sostenere:

- Spese di sottoscrizione: 4%

- Spese di rimborso: 2,50%

- Spese correnti prelevate dal fondo in un anno: 1,93%

- Commissioni legate al rendimento: 15% annuo dei rendimenti superiori al parametro di riferimento (50% euribor 1 anno + 0,50%), visto che non segue nessun indice. Nell’ultimo anno la commissione legata al rendimento è stata pari a 0.

Se non ti è chiaro come i costi dei fondi possano inficiare sui risultati dei tuoi investimenti, ti consiglio di scaricare questo report gratuito in cui facciamo luce su quanto costa realmente scegliere un prodotto troppo costoso.

Rendimenti storici

Concludiamo la nostra analisi del fondo con uno sguardo ai rendimenti storici che ci mostrano le performance passate del fondo.

Nel KID potrai leggere che le performance passate non sono indicative delle performance future, quindi anche se in passato il fondo ha ottenuto dei rendimenti brillanti non è detto che succederà la stessa cosa anche in futuro o viceversa.

Possiamo però guardarlo per farci un’idea dell’andamento del fondo.

Il benchmark non è riportato in quanto questo è cambiato più volte nel corso del tempo, e come abbiamo visto, al momento il fondo non replica alcuni indice di riferimento a causa dello stile di gestione attiva che persegue.

Dal sito ufficiale vediamo che l’ultima variazione percentuale è pari allo 0,192%, con l’ultima quotazione che si attesta sul 9.388.

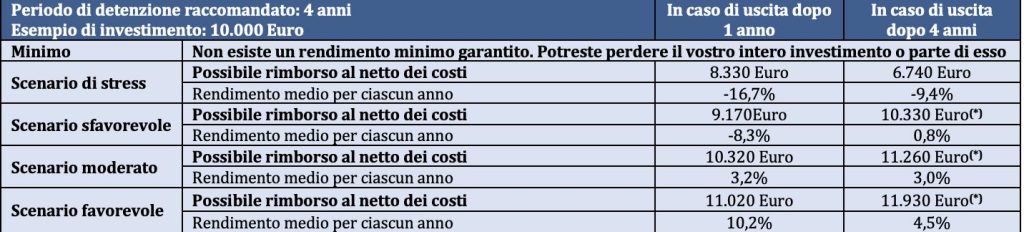

Scenari di performance

Gli scenari di performance sono diventati parte obbligatoria del KID nel 2023 e ci aiutano a prevedere, in base a simulazioni matematiche, quale potrebbe essere il risultato del nostro investimento nel corso del tempo.

In questo caso la simulazione è effettuata su un periodo di 4 anni con un investimento pari a 10.000€.

Vediamo gli scenari ipotizzati:

| Scenario | Uscita dopo 12 mesi | Uscita dopo 4 anni |

| Stress | -16,7% | -9,4% |

| Sfavorevole | -8,3% | 0,8% |

| Moderato | 3,2% | 3,0% |

| Favorevole | 10,2% | 4,5% |

Questa simulazione include i costi del fondo, ma non eventuali commissioni ulteriori aggiunte dal collocatore. Il fatto che i costi di gestione pesino sulla performance è uno dei motivi per cui lo scenario favorevole è molto meno positivo rispetto a quanto negativo sia lo scenario di stress.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei sul fondo Azimut Scudo

A questo punto ti sarai fatto un’idea del fondo e del suo modo di operare. È arrivato il momento per me di fornirti opinioni e consigli circa Azimut Scudo.

Esso è un fondo comune a gestione attiva, e investe seguendo le iniziative prese dal gestore, come abbiamo visto insieme. Ciò vuol dire però che tu non sai realmente quello che sta succedendo al tuo investimento, poiché il gestore può comprare e/o vendere degli strumenti finanziari che possono anche non essere compresi all’interno del benchmark.

Per i miei investimenti personali (forse hai già avuto modo di leggerlo) prediligo altri strumenti, fondi a gestione passiva quali gli ETF.

Essi offrono una replica passiva dell’indice di riferimento e ti permettono di investire in un paniere di titoli azionari o obbligazionari, scegliendo tra i settori che più ti interessano oppure scegliendo delle strategie Smart Beta.

Un altro vantaggio di questi fondi risiede nei costi di gestione: essi non hanno alcuna spesa di sottoscrizione né di rimborso, e dovrai sostenere soltanto le spese correnti nell’anno, che difficilmente superano l’1%.

La maggior parte degli ETF ha delle spese di gestione comprese tra lo 0,15% e lo 0,70%. Questa differenza è da ricercare nella politica di gestione del fondo: non dovendo remunerare il gestore che si occupa del tuo investimento, puoi permetterti di pagare di meno.

Se volessi approfondire il discorso relativo ai costi e capire meglio come essi impattano sul tuo investimento, ti consiglio il report gratuito in cui spieghiamo come le commissioni di gestione di un prodotto possano sottrarti decine di migliaia di euro mentre stai dormendo.

Inoltre hai anche meno vincoli e sai esattamente dove stai investendo e quanto.

Non conosco la tua situazione personale e non so quale prodotto stai cercando. Ti consiglio pertanto di cominciare a formarti e a studiare per apprendere i consigli e le competenze della finanza personale, e per poter quindi operare degli investimenti in piena autonomia e consapevolezza.

Se però non avessi voglia oppure tempo di metterti a ‘studiare’, allora questo fondo potrebbe fare al caso tuo in quanto con una gestione attiva potresti affidarti alle mani di un esperto per il tuo investimento.

Conclusioni

Questo articolo vuole essere un punto di partenza, se stai cercando consigli per investire stai affrontando un tema serio e complesso che necessita dei giusti approfondimenti.

Se sei all’inizio del tuo viaggio, puoi iniziare dai seguenti contenuti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti