Fondo Arca Bond Paesi Emergenti: Costi, Rischi e Performance

Conviene investire nel Fondo Arca Bond Paesi Emergenti (ISIN: IT0001248373)?

Come viene gestito l’investimento? Quanto è rischioso? Quanto rende e quanto costa?

In questa guida risponderò a tutte le tue domande perché faremo un’analisi critica e oggettiva del fondo, vedremo tutte le sue caratteristiche e i suoi costi, i vantaggi e gli svantaggi partendo dal KID e cercando di cogliere tutti gli aspetti più importanti per poter infine trarre delle conclusioni circa l’investimento.

Cominciamo.

In Questo Articolo Si Parla di:

Due parole su Arca

Vediamo prima di tutto cosa sono i Fondi Arca.

Si tratta di una grande famiglia di fondi comuni di investimento gestiti da Arca Fondi SGR, un’importante società italiana di gestione del risparmio con sede a Milano.

Il capitale sociale della SGR è suddiviso fra diverse banche azioniste, mentre i suoi fondi sono collocati da una rete di circa 100 enti, fra istituti di credito e società finanziarie.

I fondi comuni sono organismi di investimento collettivo del risparmio, raccolgono i capitali di tutti i sottoscrittori in un unico patrimonio autonomo ma gestito, e quindi investito in un paniere diversificato di titoli.

Ogni partecipante è titolare di un certo numero di quote in base all’importo versato, in questo modo si condivide fra tutti sia il rischio che il rendimento.

I fondi comuni hanno successo perché permettono ai piccoli risparmiatori, non dotati di conoscenze in ambito finanziario e di ingenti capitali, di investire sui mercati globali sfruttando la competenza ed esperienza di gestori professionisti.

Per approfondire meglio questi concetti puoi leggere la guida generale sui fondi comuni in cui ti spiego tutto.

Profilo del fondo Arca Bond Paesi Emergenti

Arca Bond Paesi Emergenti (P) è un fondo obbligazionario internazionale gestito da Arca Fondi SGR, che raccoglie i soldi di una moltitudine di investitori. La lettera “P” identifica la classe di quote riservate ai clienti retail.

Il patrimonio raccolto è utilizzato per comprare titoli obbligazionari governativi e corporate dei mercati emergenti, ossia tutti quei paesi che non fanno parte del gruppo delle economie sviluppate.

Si tratta di economie giovani che stanno attraversando una fase di forte crescita e che sono terreno fertile per gli investimenti. Il rischio di default degli emittenti è però maggiore, perché chiaramente un sistema economico in fase di sviluppo è meno strutturato. Proporzionalmente, i rendimenti sono più elevati.

Ti illustro le caratteristiche salienti delle obbligazioni in paniere:

- Sono denominate in euro, in dollari e in sterline. È prevista la copertura strutturale del rischio di cambio;

- La duration, cioè la durata media finanziaria delle obbligazioni, è compresa tra 3 e 7 anni;

- Gli emittenti sono scelti in base ad un rating di solvibilità da medio a basso, nel secondo caso si parla di investimenti di tipo speculativo.

Il fondo ha una durata fino al 31 dicembre 2100, salvo proroga. La liquidazione del fondo può avvenire anche prima di tale data in caso di scioglimento della SGR.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Stile di gestione

La SGR adotta uno stile di gestione attivo, orientato a creare un extra-rendimento rispetto al benchmark. Ricordo che il benchmark è un parametro oggettivo che viene utilizzato dai gestori come riferimento per la definizione dell’asset allocation e del livello di rischio.

Serve anche a te per valutare l’andamento del fondo di anno in anno, e per capire se le strategie adottate dal gestore sono efficaci e coerenti con gli obiettivi d’investimento.

Le banche e i promotori fanno leva sul valore aggiunto della gestione attiva, che in certi casi può essere reale se, il gestore, è molto bravo. Ma il più delle volte i fondi hanno rendimenti uguali o inferiori al parametro oggettivo.

La SGR, per cercare di ottenere un rendimento-extra, potrebbero anche mettere in atto politiche non troppo chiare e che espongono il capitale degli investitori a rischi maggiori di quello che essi pensano.

In conclusione, la gestione attiva può essere un vantaggio, ma non c’è nessuna garanzia al riguardo.

Il benchmark

Come abbiamo appena visto in maniera dettagliata, lo stile di gestione del fondo è attivo, ed esso può avere uno scostamento contenuto dal benchmark, che è:

- 95% ICE BofA BBB & Lower Sovereign External Debt Constrained Hedged;

- 5% ICE BofA Euro Treasury Bill.

Profilo di rischio/rendimento

All’interno del KID, il documento informativo, è illustrato l’Indicatore sintetico di rischio, che misura, in modo semplificato, l’esposizione al rischio delle attività del fondo e la loro redditività potenziale.

Il nostro fondo è classificato alla categoria 3 su una scala da 1 a 7, un livello di rischio medio, maggiore di un fondo obbligazionario standard, ma inferiore ad un fondo misto o azionario.

Il tuo capitale potrebbe essere esposto a maggiori rischi se disinvesti troppo presto. La SGR raccomanda infatti un periodo minimo di 4 anni. Per tanti versi le obbligazioni dei Paesi emergenti somigliano alle azioni, nel senso che si prestano maggiormente ad un investimento di alcuni anni, non troppo breve.

Modalità di sottoscrizione, uscita e utilizzo dei proventi

La partecipazione al fondo si realizza sottoscrivendo un tot di quote corrispondenti alla cifra investita.

Il regime commissionale applicato alla classe di quote “P” prevede un investimento minimo iniziale di 100 euro, in un’unica soluzione, ma è anche possibile effettuare versamenti periodici di minimo 100 euro semplicemente aprendo un Piano di accumulo del capitale (PAC).

Uscire dall’investimento è molto semplice, puoi chiedere in qualsiasi momento il rimborso totale o parziale delle tue quote – il valore del rimborso dipende dal valore unitario della quota in quel momento.

In ultimo, la politica di distribuzione dei proventi è ad accumulazione, ciò vuol dire che gli utili maturati ogni anno sono reinvestiti nel fondo stesso.

I costi

Chiaramente la permanenza nel fondo ha un costo che, se troppo alto rispetto ai profitti, potrebbe a lungo andare mangiarsi i rendimenti e il capitale investito.

In genere la gestione attiva costa di più, perché fare meglio del mercato richiede più lavoro. Prima di investire confronta questo fondo con altri portafogli simili e scegli quello che, a parità di rischi, ti fa spendere di meno.

Ma vediamo quali sono le spese applicate da Arca SGR:

- Costi di ingresso: 4€;

- Costi di uscita: 4€;

- Commissione di gestione: 1,33% del valore dell’investimento all’anno;

- Costi di transazione: 0,37% del valore dell’investimento all’anno.

Ci sono indubbiamente fondi più onerosi.

Se ti interessa saperne di più su questo aspetto perché sei interessato a un investimento in questo senso, allora ti consiglio di leggere il nostro report in cui spieghiamo come un investimento troppo costoso può produrre decine di migliaia di euro di rendimenti in meno.

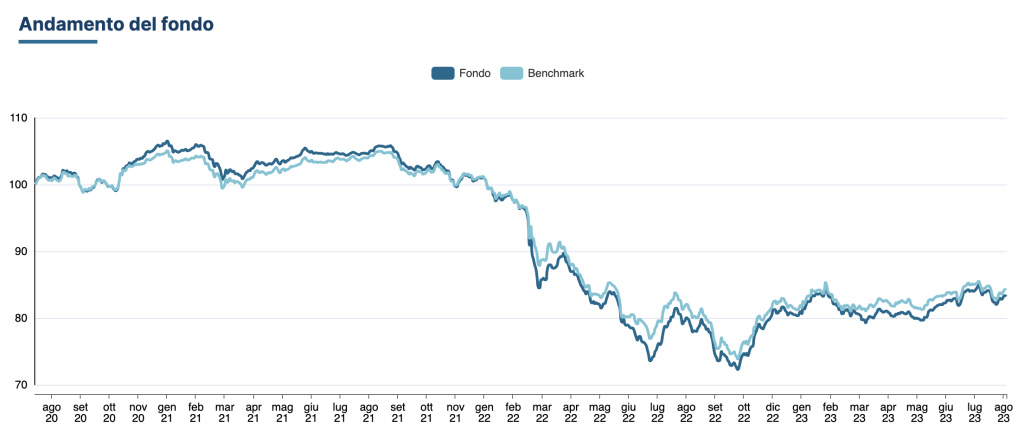

Rendimenti storici

Il prospetto dei costi deve essere messo in relazione al grafico dei rendimenti, che registra l’andamento del fondo nel corso degli anni. I rendimenti passati non sono indicativi di quelli futuri perciò vanno presi con le pinze.

Salta all’occhio una cosa: il gestore non è praticamente riuscito a superare il benchmark, ma ha sempre realizzato qualche punto percentuale in meno. Questo ti insegna che non c’è garanzia rispetto al valore aggiunto apportato dalla gestione attiva. I vantaggi tanto decantati dalle banche sono relativi.

Ti allego qui l’andamento del fondo da agosto 2020 ad agosto 2023, quindi nell’arco di circa 3 anni:

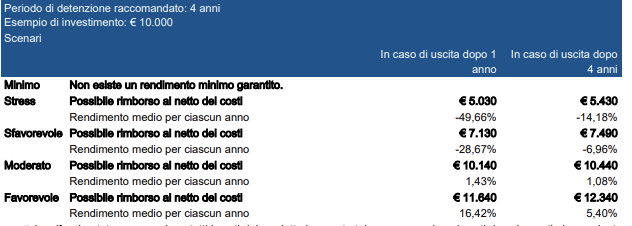

Scenari di performance

Dal 2023 la normativa europea ha previsto che i KID dei prodotti finanziari avessero una sezione dedicata agli scenari di performance in cui si ipotizza il rendimento dell’investimento.

Le simulazioni vengono effettuate sulla base del comportamento del mercato di riferimento nell’ultimo decennio quindi hanno una valenza puramente esemplificativa e, si legge chiaramente, “non esiste un rendimento minimo garantito. Potreste perdere il vostro intero investimento o parte di esso“.

Il fondo in questione, nel documento, prevede uno scenario basato su un periodo di detenzione minima di 4 anni con un investimento di 10.000€.

Vediamo quali sono gli scenari che si configurano e soprattutto quali sono i rendimenti che dobbiamo aspettarci:

- Minimo: non esiste un rendimento minimo garantito;

- Stress: in caso di uscita dopo un anno si può ottenere un rendimento negativo fino al 49,66% mentre in caso di disinvestimento dopo quattro anni il rendimento medio annuo negativo può essere del 14,18%;

- Sfavorevole: in caso di uscita dopo un anno si può ottenere un rendimento negativo fino al 28,67% mentre in caso di disinvestimento dopo quattro anni il rendimento medio annuo negativo può essere del 6,96%;

- Moderato: in caso di uscita dopo un anno si può ottenere un rendimento dell’1,43% mentre in caso di disinvestimento dopo quattro anni il rendimento medio potrebbe essere dell’1,08%;

- Favorevole: in caso di uscita dopo un anno si può ottenere un rendimento del 16,42% mentre in caso di disinvestimento dopo quattro anni il rendimento medio potrebbe essere del 5,40%.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei: Conviene investire nel Fondo Arca Bond Paesi Emergenti?

Prima di concludere la recensione voglio condividere con te alcune riflessioni che ti serviranno per capire se investire o meno.

Abbiamo visto che il fondo Arca Bond Paesi Emergenti investe in un paniere di attività interessanti per gli investitori che, pur mirando a titoli meno rischiosi delle azioni, non si accontentano di rendimenti bassi.

Una via di mezzo tra un investimento troppo rischioso e lungo, e un investimento troppo piatto e breve, potrebbe fare al caso tuo se nel deposito titoli hai già strumenti molto sicuri.

Comprare delle quote di Arca Bond Paesi Emergenti è sensato nell’ottica di aggiungere un po’ di rischio al portafoglio, e con l’obiettivo di diversificare su classi di attività non tradizionali.

Io non consiglio e neppure sconsiglio di investire nei mercati emergenti, però penso che la scelta debba essere dettata dal buon senso. Le obbligazioni dei Paesi non sviluppati hanno un potenziale maggiore ma il rischio di default è alto, a causa (lo ricordo) di situazioni economiche (ma anche politiche e sociali) più instabili.

Investi in obbligazioni ad alto rendimento solo se sei in grado di sostenere un rischio di credito superiore alla media e maggiore imprevedibilità.

I fondi comuni a gestione attiva non sono l’unica opzione

Se mi leggi da un po’ saprai bene che per investire io NON utilizzo i fondi comuni di investimento, li trovo troppo costosi e poco trasparenti, mi piace sapere con esattezza come e dove vengono investiti i miei soldi e, ovviamente, preferisco pagare il meno possibile in commissioni.

Se vuoi approfondire questo aspetto, ti consiglio di scaricare gratuitamente questo report in cui tocchiamo con mano quanto può incidere una gestione poco efficiente sul tuo patrimonio: l’impatto è di decine di migliaia di euro.

In quest’ottica io mi trovo meglio con gli ETF, una categoria di fondi negoziati in borsa che sono a gestione passiva, quindi si limitano a replicare 1:1 un indice di riferimento, in questo modo sono sicuro della direzione che prenderà il mio investimento, e i costi di gestione saranno contenuti.

Tuttavia, i vantaggi e gli svantaggi di uno strumento sono relativi, perché dipendono dal punto di vista dell’investitore di turno. Nessun fondo è universalmente buono o dannoso, perciò ti lascio un paio di link da consultare se vuoi approfondire le differenze tra fondi a gestione attiva e passiva, così puoi crearti una tua opinione:

Conclusioni

Prima di investire sarebbe meglio aumentare la propria formazione finanziaria e ridefinire la strategia di investimento.

Se stai muovendo i primi passi nel mondo degli investimenti, indipendentemente dalla tua età e dalla situazione personale, puoi appoggiarti ai percorsi guidati di Affari Miei che sono pensati per tutte le situazioni:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

Domenico · 26 Aprile 2022 alle 18:11

Ci siamo dimenticati di aggiungere che se vuoi ritirarti dal conto arca paghi penali fino al 3% ,lo so perché mi sono ritirato fortunatamente per tempo prima della crisi Ucraina russia, ho seguito il mio istinto, riprendere i miei soldi dopo 3 anni mi è costato 1600€, cedola rinvestita, interessi maturati zero, una vera truffa. Il frutto di una insistente persecuzione vera e propria via telefono da parte del consulente bancario. Sono rimasto però ancora intrappolato con jpmorgam, di 25000€ ne sono rimasti 21000, , e continuano a scendere, il nuovo consulente mi ha consigliato di non vendere in questo momento, ma ogni giorno le azioni perdono terreno, tra poco non ci rimarrà nemmeno la polvere, in settimana vado a prendermi quello che c’è rimasto

Davide Marciano · 28 Aprile 2022 alle 9:43

Buongiorno Domenico,

come da noi più volte sottolineato, investire mediante le banche non è sempre la soluzione migliore per il risparmiatore.

A onor del vero, però, va detto che 3 anni non è un orizzonte temporale sensato d’investimento ed entrare e uscire sistematicamente dal mercato è un’attività che ti farà perdere soldi a vita.

Prima di investire bisognerebbe capire perché vogliamo farlo, con quali obiettivi e che tipologia di rischio siamo disponibili a sopportare.

Da come scrivi, a mio parere, non hai il profilo di rischio adatto per investire sui mercati emergenti, che è il fondo oggetto della recensione, e forse non hai proprio i requisiti per investire in Borsa.

Ti servirebbe un supporto formativo e consulenziale serio, non il venditore che ti chiama per farti investire senza spiegarti nulla.

Se ti interessa approfondire, dai uno sguardo al nostro approccio qui:

https://www.affarimiei.biz/investimenti/percorso-per-investire-in-maniera-redditizia

Leggendo questo articolo imparerai tante cose che avrebbero dovuto spiegarti in banca e che ti avrebbero fatto risparmiare migliaia di euro di perdite.

In bocca al lupo!

Davide