Reale Quota Attiva, la Polizza Unit Linked di Reale Mutua: Conviene?

Cos’è Reale Quota Attiva? Conviene? Essa è una polizza unit linked, ovvero un tipo di prodotto assicurativo che propongono spesso le assicurazioni. È una polizza le cui prestazioni sono legate a quote di fondi di investimento.

Questo prodotto soddisfa il bisogno di gestione del risparmio e può essere sottoscritto con l’obiettivo di impiego del capitale.

È un contratto finanziario di assicurazione sulla vita proposta dalla compagnia di assicurazione Reale Mutua.

Se ti interessa capire di che prodotto si tratta e che cosa offre a te in quanto risparmiatore, allora continua a leggere la recensione per capire se può fare al caso tuo!

In Questo Articolo Si Parla di:

Due parole su Reale Mutua

Reale Mutua Assicurazioni è una mutua assicuratrice italiana ed è a capo di Reale Group. Rappresenta la più grande compagnia italiana costituita in forma di mutua, presente sul territorio nazionale e ha sede a Torino. Ha una solidità tra le più elevate del mercato, con un indice di solvibilità che si attesta al 346,5%.

Il suo business riguarda l’offerta di servizi assicurativi e di soluzioni innovative per imprese, privati, famiglie e professionisti.

Cosa sono le polizze unit linked

Le polizze unit linked sono un prodotto assicurativo con caratteristiche miste a quelle dei prodotti di investimento. Sono quindi vere e proprie forme di investimento a premio unico, il cui rendimento è collegato ad un’attività finanziaria sottostante (quote di fondi di investimento o SICAV).

Esse inoltre non predispongono alcuna sicurezza sul capitale dell’assicurato rispetto alle performance future del mercato e non garantiscono alcun rendimento minimo. Questo vuol dire che potresti perdere tutto il tuo investimento o parte di esso.

Questo polizze differiscono dalle polizze a gestione separata che garantiscono un rendimento minimo e il consolidamento dei risultati della gestione di anno in anno; esse infatti solitamente investono in titoli di stato o in asset a bassa volatilità e rendimento certo.

Le polizze unit linked quindi in definitiva sono molto rischiose, ne ho parlato più approfonditamente qui.

Caratteristiche di Reale Quota Attiva

Vediamo insieme nel dettaglio come funziona la polizza unit linked in questione. Reale Quota Attiva prevede il pagamento di un premio da parte del contraente alla compagnia. Ogni cliente può scegliere come investire i suoi soldi, potendo optare per tre diverse linee di investimento (Controllata, Bilanciata Attiva e Mercato Globale).

In questo modo l’assicurato potrà partecipare alle performance dei mercati finanziari internazionali; inoltre può decidere se investire nuovi capitali o reinvestire capitali provenienti da contratti in scadenza.

Offre inoltre la possibilità di modificare in qualsiasi momento la ripartizione dell’investimento, potendo spostare le quote da una linea all’altra, e il primo switch di ogni anno è gratuito.

Come abbiamo capito oltre all’investimento, la polizza prevede anche la parte assicurativa, che consiste nel pagamento (in caso di decesso dell’assicurato) ai beneficiari designati di un importo pari a quello ottenuto moltiplicando il numero delle quote attribuite al contratto per il loro valore unitario.

L’età dell’assicurato alla decorrenza del contratto deve essere almeno pari a 18 anni e non superiore ai 79 anni.

In aggiunta la Società corrisponde la Garanzia Beneficiari, che incrementa il numero di quote attribuite al contratto, secondo una percentuale determinata in base all’età dell’Assicurato al momento del decesso:

- 10,00% se età inferiore a 40 anni;

- 1,50% se età superiore o uguale a 40 anni e inferiore a 60 anni;

- 0,50% se età superiore o uguale a 60 anni e inferiore a 80 anni;

- 0,10% se età uguale o superiore a 80 anni.

La polizza ha durata vita intera, pertanto la sua durata è pari al periodo compreso dalla decorrenza del contratto al decesso dell’Assicurato.

La polizza in questione è disponibile in due versioni: Reale Quota Attiva a premio unico e Reale Quota Attiva a premi ricorrenti.

Reale Quota Attiva Premio Unico è sotto scrivibile da soli 2.500 euro e fino a un massimo di 300.000 euro. É possibile riscattare il capitale, totalmente o parzialmente, trascorso almeno un anno dalla data di decorrenza (al costo fisso di 30 euro per ogni disinvestimento).

Reale Quota Attiva a Premi Ricorrenti è una soluzione ideale se si ha una prospettiva temporale ampia (medio – lungo periodo), di almeno 7/10 anni.

Per chi è la polizza

Trattandosi di un prodotto abbastanza complesso, esso non è adatto a tutti. É un prodotto che si rivolge ad un investitore in grado di comprendere tutti i rischi che si celano dietro questa polizza, e soprattutto consapevole che potrebbe perdere l’intero capitale dato che l’assicurazione non ne garantisce il rimborso e soprattutto occorre ricordare che la prestazione potrebbe essere inferiore all’importo di capitale investito.

Quindi se decidi di investire in questo prodotto devi essere consapevole che corri dei rischi che potrebbero non farti arrivare ai rendimenti sperati.

Il riscatto

Non occorre necessariamente che passi tutta la vita e che si arrivi al decesso dell’assicurato per chiedere il pagamento della prestazione assicurativa; lo si può fare anche tramite il riscatto.

Può essere richiesto dal contraente trascorso un anno dalla data di decorrenza: esso può inoltre essere totale o parziale.

Nel caso di riscatto parziale deve essere specificato da quale linea di investimento devono essere riscattate le quote. Il valore di riscatto si ottiene moltiplicando il numero delle quote da riscattare per il loro valore unitario al quale viene detratto il costo fisso pari a 30,00 euro.

Con la richiesta di riscatto totale decade la copertura per il caso morte e con la riscossione dell’importo si determina l’immediato scioglimento del contratto.

Il riscatto parziale è concesso per importi non inferiori a 500,00 euro, purché il valore del riscatto totale residuo non sia inferiore a 1.500 euro. In caso di riscatto, il contraente sopporta il rischio di ottenere un importo inferiore ai premi lordi versati.

Tuttavia ricorda che il costo fisso di riscatto è pari a 30,00 euro per entrambe le tariffe.

Lo switch

Come abbiamo già accennato in precedenza la polizza consente il trasferimento delle quote tramite lo switch: il contraente ha la facoltà di richiedere una diversa ripartizione del proprio investimento attraverso il trasferimento, parziale o totale, delle quote da una linea di investimento all’altra. A seguito dell’operazione verrà rilasciata al contraente un’appendice contrattuale riportante il numero delle quote nelle linee prima e dopo lo switch.

Per quanto riguarda i costi, il primo switch di ogni anno assicurativo è gratuito, mentre per quelli successivi il costo è di 15,00 euro. Tale importo è detratto dall’importo ottenuto moltiplicando il valore quota unitario per il numero delle quote da movimentare.

I costi

Uno dei motivi che rende le polizze unit linked poco attrattive e poco convenienti sono proprio i costi.

Questo perché devi pagare costi di commissione e i costi che vanno alla compagnia di assicurazione per gestire il contratto.

Molte volte l’impatto che hanno i costi sul tuo investimento fanno si che esso si riduca di molto e che a volte si annulli quasi del tutto il rendimento.

Come costi da sostenere hai:

- costi di caricamento per spese di emissione del contratto: 30 euro;

- costi di caricamento per spese di emissione sui versamenti aggiuntivi: 30 euro per ogni versamento aggiuntivo;

- costi di caricamento proporzionali al premio: a scaglioni sul cumulo dei premi netti versati ( ovvero 2,20% fino a 49.999,99 euro; 1,95% da 50.000,00 euro e fino a 149.999,99 euro; 1,70% da 150.000,00 euro);

- costi per la garanzia dei beneficiari: costo pari allo 0,20% di ogni premio netto.

Questi costi valgono per i capitali a nuovo. Se dovessi fare riferimento a capitali provenienti da contratti in scadenza, cambierebbero i costi di caricamento proporzionali al premio che sarebbero dell’1% del premio netto.

Sono previsti anche i seguenti costi, gravanti totalmente o in parte sul prodotto:

- oneri inerenti all’acquisizione e alla dismissione delle attività del Fondo e ulteriori oneri di diretta pertinenza;

- spese di amministrazione e custodia delle attività del Fondo, di pubblicazione del valore della quota, nonché quelle sostenute per l’attività svolta dalla società di revisione in relazione al giudizio sul rendiconto del Fondo.

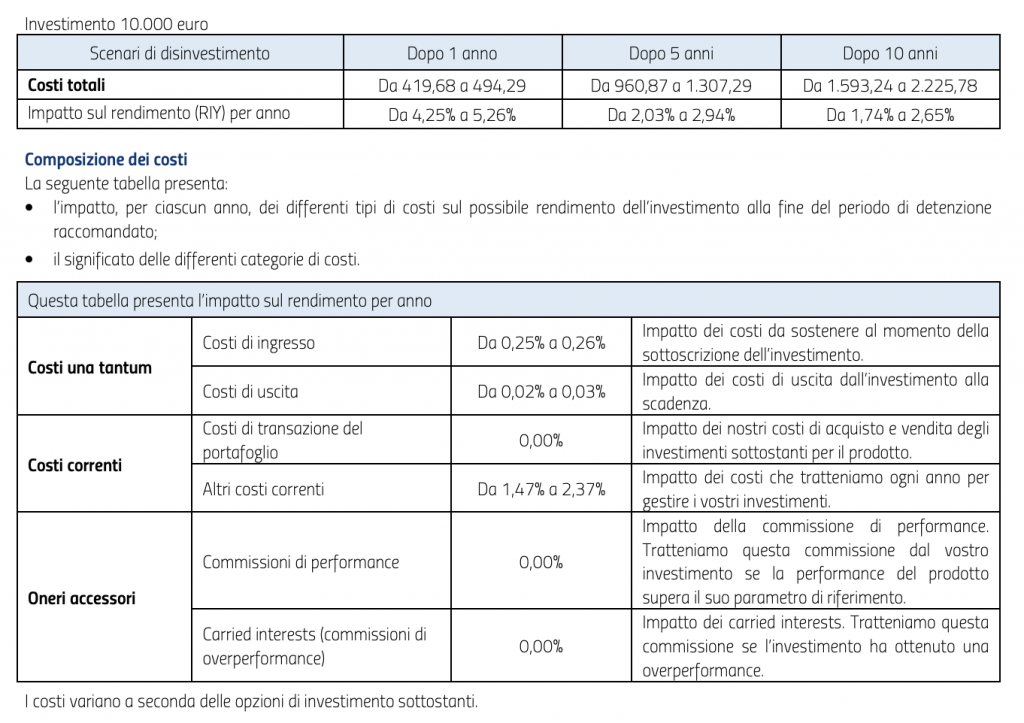

Allego la tabella del foglio illustrativo.

Diritto di revoca e di recesso

Prima della conclusione del contratto, il contraente può revocare, inviando una raccomandata a Reale Mutua, la proposta e in tal caso verrà rimborsato, entro 30 giorni dalla revoca stessa, l’intero ammontare del premio eventualmente versato.

Entro 30 giorni dalla data di decorrenza del contratto, il contraente può inoltre recedere dal contratto. Il recesso decorre dalla data di comunicazione quale risulta dal timbro postale di invio ed ha l’effetto di liberare entrambe le parti da qualsiasi obbligazione derivante dal contratto stesso.

Opinioni di Affari Miei

Come avrai capito se hai seguito questa recensione o se hai letto altri miei articoli, a me questi prodotti generalmente non fanno impazzire.

A mio parere un’assicurazione dovrebbe servire appunto per “assicurare” ovvero per proteggere il cliente, e non per speculare offrendo di fare degli investimenti. Questo perché il più delle volte si tratta di prodotti alquanto complessi, e soprattutto i cui costi elevati rischiano di annullare i benefici ipotetici dell’investimento, e nel peggiore dei casi di annullare del tutto i rendimenti.

Se leggi bene il KIID vedrai che il profilo di rischio per questa polizza specifica è pari a 2,3,4 in una scala che va da 1 a 7, a seconda di dove tu decidi di investire e quindi a seconda di quale linea tu decida di seguire. Questo si traduce comunque in un rischio medio-alto per te, ovvero devi essere comunque preparato a perdere dei soldi: investire in assicurazioni non vuol dire non correre dei rischi, anzi!

Inoltre ricorda che un prodotto simile si addice a te soltanto se il tuo orizzonte temporale di investimento è lungo, poiché è solo in quel caso che potrai vedere qualche beneficio derivante dall’investimento stesso; se decidi di disinvestire presto sosterrai parecchi costi.

Una polizza del genere è quindi adatta ad un investitore consapevole, che sa di poter rischiare e sa come farlo.

Se invece stai solo cercando un modo semplice per investire e per ottenere una crescita costante, allora questo prodotto non fa per te.

Se ancora il tuo obiettivo è semplicemente avere un’assicurazione, allora potresti puntare su una TCM semplice.

Conclusioni

Ora che sai anche le mie opinioni sei libero di scegliere come preferisci: alcune persone sono convinte di poter trarre beneficio dal risparmio gestito per il fatto che non vogliono occuparsi direttamente dei loro soldi.

Preferiscono delegare per anni a uno o più gestori il compito di amministrare i loro interessi, pazienza se in cambio pagano costi alti e perdono la loro autonomia.

Se invece tu vuoi imparare ad investire e risparmiare nel modo più opportuno in base alla tua situazione personale e alla tua età, allora leggi le mie guide pratiche per i principianti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti