Postefuturo Per Te: Recensioni e Consigli, Guida al Pacchetto Assicurativo di Poste Italiane

Attenzione, questo prodotto al momento non è più stipulabile, pertanto la recensione si rivolge a chi ha sottoscritto il contratto in passato.

Anche oggi torno a parlarti di investimenti assicurativi, analizzando il prodotto offerto da Poste Italiane, ossia PosteFuturo Per Te.

Nei paragrafi seguenti troverai un’analisi completa e capiremo insieme se ti conviene sottoscriverla oppure no: quali sono le sue caratteristiche? Ci sono benefici fiscali per chi stipula il contratto? Quali sono i costi da supportare?

Al momento non sembra che il prodotto sia sottoscrivibile, ma se lo avessi stipulato in passato, continua a leggere, troverai tutte le risposte.

In Questo Articolo Si Parla di:

Una presentazione…

Non che ce ne sia bisogno! Le Poste Italiane sono presenti nel settore assicurativo tramite la compagnia Poste Vita, leader nell’assicurazione Vita nel nostro Paese, e anche nel ramo Danni.

Poste Vita propone un’offerta di investimento e di risparmio, offrendo prodotti collocati attraverso la piattaforma distributiva.

Ma ora approfondiamo il prodotto.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Postefuturo Per Te è sicuro?

Per capire se quello che stai valutando è un investimento sicuro, devi cercare di capire qual è il tipo di gestione adoperata. Essa, infatti, incide notevolmente sui rischi che puoi correre firmando il contratto.

Te lo spiego meglio, illustrando cosa sia la gestione separata: Postafuturo PerTE è uno strumento collegato ad una gestione di investimenti che è separata dal resto delle attività di Poste Vita e dal capitale della società. Ciò rende la polizza che stiamo esaminando sicura, proprio per la separazione della gestione tra le varie attività, che non interferiscono l’una con l’andamento delle altre. Tuttavia questo non è garanzia di appetibilità del prodotto, o della sua sicurezza.

Per completezza del discorso, è bene che tu sappia che se opti per una linea d’investimento più aggressiva, come un investimento azionario, il rischio di veder ridotto il proprio capitale c’è lo stesso… Leggi sempre la nota informativa, ti viene spiegato tutto!

Caratteristiche della polizza PosteFuturo per Te

Ora che ti ho fatto le dovute premesse, possiamo passare a sviscerare tutte le caratteristiche di questo prodotto.

Partiamo solo dal presupposto che nei prossimi paragrafi vedrai la distinzione tra una versione con e senza cedola. Ti spiego qui cosa significa: l’opzione cedola ti permette di scegliere di beneficiare annualmente della rivalutazione del capitale assicurato.

Detto ciò, cominciamo!

Come funziona

Ogni prodotto finanziario ha una sua nota informativa molto dettagliata e che puoi trovare sulla home page dell’ente che offre il prodotto stesso (in questo caso, le Poste).

Devi assolutamente leggerlo quando decidi di affidare i tuoi risparmi a qualcuno! Non dimenticarlo mai, altrimenti rischi davvero delle brutte sorprese. In questa guida ti aiuto a interpretare le informazioni che trovi sulla nota informativa di PosteFuturo per Te.

Si tratta di un contratto assicurativo sulla vita flessibile, che ti permette di decidere se versare il premio in un’unica soluzione oppure se mettere a punto un piano di versamenti periodici.

La prima caratteristica di cui voglio parlarti è quella circa le modalità di versamento.

Postefuturo Per Te prevede il versamento in due modi diversi, tra cui puoi scegliere:

- un premio unico di importo non inferiore a 2.500 euro, ma non superiore di 2.500.000 euro;

- un premio ricorrente di una somma non minore di 600 euro per il frazionamento annuale, oppure non più bassa di 50 euro per il frazionamento mensile.

L’importo massimo del premio ricorrente è di 12.000 euro per il frazionamento annuale ed si 1.000 euro per quello mensile.

Inoltre, dal momento della sottoscrizione del contratto, puoi effettuare versamenti aggiuntivi di importo non inferiore a 500 euro ciascuno.

Il Contraente e l’Assicurato, al momento della stipulazione, devono avere un’età assicurativa massima di 85 anni, in quanto il contratto prevede il pagamento dei premi ricorrenti fino all’età assicurativa massima di 85 anni.

Come si può effettuare il versamento? Il versamento del premio iniziale e i versamenti di aggiuntivi vanno effettuati esclusivamente attraverso un addebito sul Conto BancoPosta oppure sul Libretto di Risparmio Postale o, ancora, tramite un assegno circolare o bancario.

Se hai stipulato un premio ricorrente, i versamenti successivi al primo vanno effettuati attraverso un addebito sul conto BancoPosta oppure sul Libretto di Risparmio Postale.

In caso di estinzione del tuo conto corrente BancoPosta, per permettere la prosecuzione del contratto, è possibile versare il premio, oltre che con addebito sul Libretto di Risparmio Postale, anche con un normale bollettino di conto corrente postale precompilato, che viene inviato all’indirizzo del Contraente.

Un’ultima nota da tenere a mente: sia nella modalità a premio unico che in quella a premio ricorrente, Poste Vita non riconosce alcun rendimento minimo garantito sul capitale assicurato maturato in corso di contratto.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Riscatto del premio

Partiamo dal presupposto che in caso di riscatto anticipato, per effetto dei costi, dovrai sopportare il rischio di ottenere una liquidazione di importo inferiore ai premi versati: la misura degli importi da liquidare in caso di riscatto esercitato da parte tua viene determinata in considerazione dei rendimenti conseguiti dalla Gestione Separata.

Ovviamente tali importi saranno pari almeno ai Premi Investiti, al netto di eventuali riscatti parziali passati e anche al netto delle cedole già eventualmente liquidate (escluso il rischio di eventuali perdite, che purtroppo non si può escludere).

Durata

La durata del contratto coincide con la vita dell’Assicurato: quindi non posso dirti (pe fortuna!) quale sia la durata.

Come abbiamo visto e come approfondiremo, puoi esercitare il diritto di riscatto, in tutto o in parte, della prestazione maturata, una volta passato il termine previsto per il diritto di recesso (30 giorni).

E ora vediamo i costi!

I Costi

Per affrontare questa voce, iniziamo dal costo percentuale medio annuo (CPMA), un valore molto importante da valutare, perché indica di quanto si riduce annualmente, per effetto dei costi, il tasso di rendimento del contratto rispetto a quello di un’altra operazione dello stesso tipo però non gravata da costi.

Questo dato viene calcolato con riferimento al premio della prestazione principale, senza quindi considerare i costi delle coperture complementari o accessorie. Per i contratti che prevedono la versamenti aggiuntivi, il Costo percentuale medio annuo viene calcolato senza nessuna ipotesi in ordine alla possibile evoluzione futura di questo elemento contrattuale.

Invece, il CPMA nel caso di riscatto nei primi anni di durata contrattuale può apparire superiore in maniera significativa rispetto al costo riportato in corrispondenza del quinto anno.

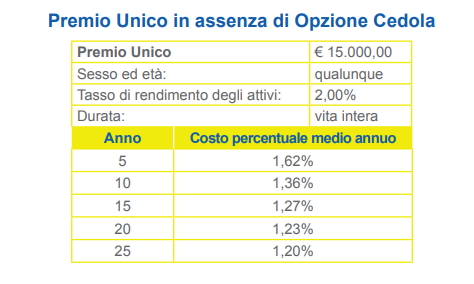

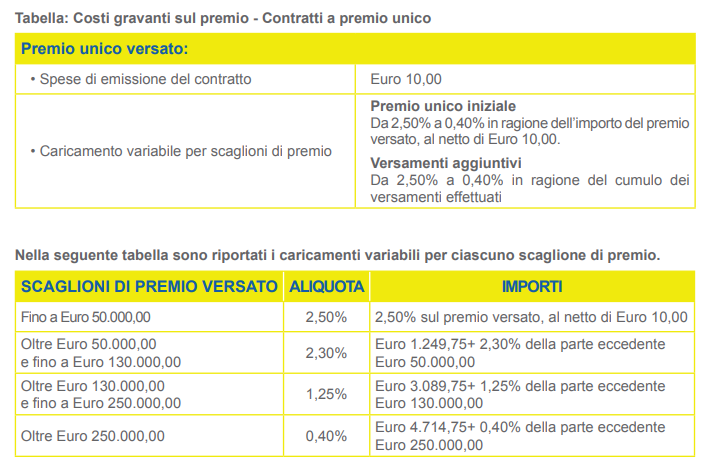

Premio Unico

Nella foto che vedi qui sotto, evidenzio il valore CPMA in ambito di gestione separata in assenza dell’opzione cedola, per quanto riguarda la polizza a versamento di premio unico.

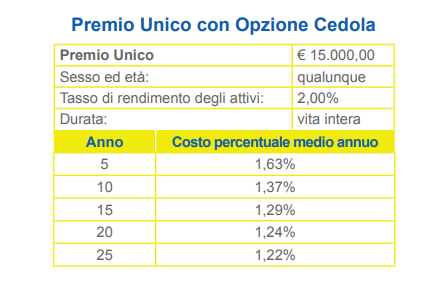

In caso di opzione cedola presente, ecco la tabella di riferimento dei costi, sempre in relazione ad un versamento unico.

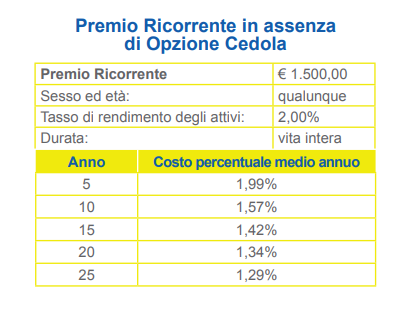

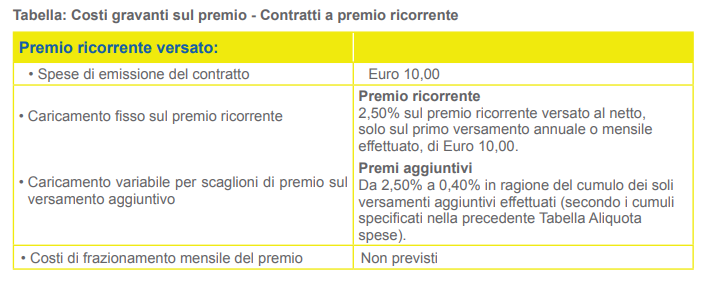

Premio ricorrente

E in caso di premio ricorrente? Anche in questo caso possiamo trovare due opzioni, ossia con e senza l’opzione cedola.

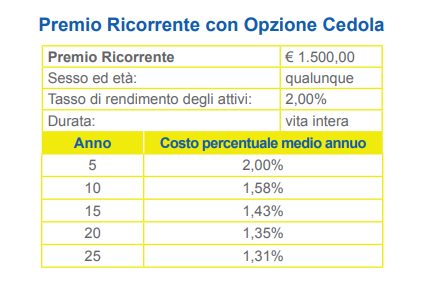

Se tale opzione non c’è, ecco i costi.

Invece, senza cedola, ecco come appaiono i costi che gravano sul contraente.

Altro costo importante da considerare è il Prelievo sui rendimenti, che viene effettuato dal gestore della gestione: in questo caso l’aliquota ammonta a 1,10 punti percentuali.

Passiamo ad esaminare ora i costi a carico del contraente, che rappresentano uno dei tasti più dolenti, in quanto ogni tipologia di assicurazione ha costi piuttosto svantaggiosi, che erodono il tuo capitale. Considera che l’aliquota varia a seconda delle modalità di versamento, se in un un’unica soluzione o a scaglioni mensili.

Postefuturo Per Te prevede in entrambi i casi l’applicazione di un costo fisso di 10 euro per le spese di emissione del contratto.

Sul premio unico versato inizialmente, al netto dell’importo fisso di emissione, è previsto un caricamento variabile per scaglioni di premio, espresso in percentuale.

Sul premio ricorrente è invece previsto un caricamento fisso pari a 2,50%.

Se decidi di effettuare dei versamenti aggiuntivi, su ogni premio versato è prevista l’applicazione (ancora una volta per scaglioni di premio) del solo caricamento variabile.

Le aliquote percentuali di caricamento vengono applicate in relazione al cumulo dei premi complessivamente versati nel corso di tutta la durata del contratto.

Ecco una schermata di approfondimento sull’aliquota gravante sui premi a versamento unico, e per ogni scaglione di premio.

Ecco ora invece una tabella in cui puoi leggere invece le spese per i premi ricorrenti.

Questa spesa a tuo carico si traduce come una spesa negativa in quanto va ad erodere il tasso che ti viene riconosciuto, quasi annullandolo, senza dimenticare che la convenienza del prodotto è intaccata da un altro fattore molto importante da valutare, ossia dal fatto che se tu dovessi avere bisogno di riscattare i tuoi soldi non potresti farlo in maniera vantaggiosa. Ti spiego perchè, analizzando il tema del riscatto.

Si può sciogliere il contratto anticipatamente?

Come abbiamo già visto, Postefuturo Per Te è un contratto che ti permette il riscatto sia totale che parziale. Puoi effettuare la richiesta di riscatto, totale o parziale, una volta trascorso il termine previsto per l’esercizio del diritto di recesso (30 giorni).

Attenzione però: il capitale disponibile in caso di riscatto del contratto, per effetto dei costi, può essere inferiore ai premi versati!

Per quanto riguarda i costi per questa operazione, Postefuturo Per Te non prevede l’applicazione di costi per il riscatto totale del contratto, il quale prevede che nella stessa annualità di polizza possono essere effettuate più richieste di riscatto parziale.

Sulla prima richiesta di riscatto parziale non è prevista l’applicazione di nessun tipo di costo, su ogni richiesta successiva è prevista l’applicazione di un costo fisso pari ad Euro 26,00.

I vantaggi fiscali: PosteFuturo per te è detraibile?

Quello dei vantaggi fiscali è adottato come richiamo per i risparmiatori: chi cerca di farti firmare una polizza vita o una pensione integrativa cerca di farti notare il vantaggio nella tassazione in sede di 730.

Infatti, se hai stipulato un’assicurazione vita, puoi scaricare la spesa che copre il rischio morte, ma soltanto quella! Ed è una clausola che non è sempre presente nelle polizze e che comunque costituisce una una quota piuttosto bassa dell’intero investimento.

Vale la pena di stipulare un prodotto come quello appena descritto solo per poter dedurre delle spese, vantaggio che va esclusivamente a chi vanta un reddito piuttosto elevato: piuttosto? Ti conviene forse stipulare una classica polizza caso morte (come ti spiego qui).

Ho sottoscritto la polizza e voglio recedere, come fare?

Se hai stipulato la polizza e vorresti recedere, perchè in qualche modo ti sei pentito, sappi che questa alternativa potrebbe essere svantaggiosa.

Infatti, come ti ho già spiegato, potresti perdere la maggior parte dei vantaggi accumulati durante il periodo di regolare versamento dei pagamenti del premio.

Per guidarti in modo da evitare di incappare in brutti e svantaggiosi scvioloni, ho scritto per te una guida, la trovi in questa pagina!

Opinioni di Affari Miei su Postafuturo per Te

Come avrai capito, non sono favorevole a questo genere di prodotto, non perchè io abbia qualcosa le compagnie e le banche che te le propongono, ma in quanto comporta costi molto elevanti, in ragione di interessi bassi e poco interessanti.

E’ ovvio che le Poste Italiane e qualunque altra Compagnia hanno interesse a collocare questo prodotto, descrivendolo come interessante e vantaggioso, sta compiendo il suo lavoro. Ma il mio lavoro è quello di fornire anche a te gli strumenti adatti per poter capire il linguaggio finanziario e scegliere la soluzione davvero più vantaggiosa per te.

Sul mercato puoi trovare prodotti che offrono le garanzie analoghe ma a costi più bassi, e con meno vincoli svantaggiosi.

Te ne ho parlato in questo video!

Se poi vuoi approfondire in modo più dettagliato il mio punto di vista, ti lascio questa mia guida in cui ti mostro le motivazioni per non stipulare una polizza assicurativa di questo tipo.

Quando questa delle Poste polizza fa per te

Questo genere di prodotto potrebbe anche essere indicato a qualche profilo di risparmiatore, ossia quello che non vuole interessarsi attivamente a come vengono investiti i tuoi risparmi. Questo prodotto è ideale se vuoi che il tuo capitale sia bloccato per un 10/20 anni, se non vuoi pensarci più…

Ma ricorda sempre che le polizze vita sono una soluzione adatta solo a coloro che non hanno nessun problema a non poter gestire i propri risparmi per interi decenni, quindi per coloro che hanno un capitale molto molto alto.

Perchè non sembra essere affatto un buon piano di investimento, altrimenti (e a mio avviso non lo sembra nemmeno per chi dovesse avere davvero tanti risparmi).

Quando la polizza non fa per te

Ti ho illustrato in modo dettagliato le problematiche di questo tipo di prodotto, per cui, se non vuoi abbandonare per anni il tuo capitale in mano alle Poste, ho elaborato per te altri consigli per investire in modo consapevole: la consapevolezza è fondamentale, come ti spiego in questo video.

Consiglio di leggere questi approfondimenti che ho preparato per te in base all’età di chi investe:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Conclusioni

Insieme oggi abbiamo visto ogni aspetto di Postafuturo MultiScelta. Hai anche potuto confrontarti insieme a me su alcune tematiche che forse tu non avevi valutato in ragione di una minor conoscenza del settore (ma siamo qui per superare queste lacune). Ora hai quindi tutte le nozioni per decidere con piena consapevolezza.

Nella sezione di Affari Miei dedicata agli investimenti assicurativi puoi trovare altri spunti per approfondire la questione.

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

8 Commenti

Mauro · 10 Agosto 2021 alle 18:10

Ciao Davide come si può vedere la situazione in tempo reale per quanto riguarda Postefuturo per te…mi spiego meglio.. se è entrato qualche soldino.. o meno? Sul sito delle poste e possibile sapere o bisogna recarsi per forza allo sportello postale? Grazie ciao

Davide Marciano · 11 Agosto 2021 alle 7:57

Ciao Mauro, dovresti avere una tua area riservata dove vedi il controvalore oppure puoi chiederlo a chi ti ha fatto sottoscrivere.

Se non hai un’area riservata – ormai la offrono tutte le compagnie – credo ti convenga tornare allo sportello.

Buona giornata,

Davide

Pasquale · 19 Novembre 2020 alle 12:48

Salve, mia sorella ha questo prodotto e stavo cercando informazioni. Io ho qualche semplice conto deposito. Qui leggo tutto, costi etc, tranne la informazione principale: togliendo tutti i costi etc qual’è il rendimento che potrei avere? una informazione serve, tutto il resto sono chiacchiere e distintivo. Inoltre, deduco che non c’è protezione del capitale.Grazie mille

Davide Marciano · 19 Novembre 2020 alle 16:11

Ciao Pasquale,

io vorrei che Babbo Natale mi portasse una Tesla enorme gratis però è un po’ più complicato di così, infatti qualcuno dovrà spiegarmi prima o poi che per avere la Tesla enorme devo guadagnare dei soldi per poterla comprare.

Questo articolo ti spiega le cose come stanno, non “chiacchiere e distintivo”.

Su questi prodotti non c’è il rendimento che puoi avere perché i rendimenti sono variabili, specie se non c’è protezione del capitale.

Più che scrivere contenuti gratuiti che ti supportano non so che dire…se non hai manco voglia di leggerti un articolo, possiamo salutarci qui.

Giulio Cesare · 11 Settembre 2019 alle 13:31

leggo sul vostro articolo “dovrai sopportare il rischio di ottenere una liquidazione di importo inferiore ai premi versati” . Piu avanti leggo ” Ovviamente tali importi saranno pari almeno ai Premi Investiti” . INFERIORE ed ALMENO PARI sono termini in sotraddizione .Volete gentilmente spiegare meglio quest apparente contraddizione? grazie

Gianni Deidda · 16 Aprile 2019 alle 15:26

Ho investito 100.000 euro su “Postafuturo per Te” a settembre del 2018, ho aderito,soprattutto, perchè ho sfruttato l’offerta per cui non ho pagato i costi, ad oggi ho un controvalore è di 101.000 euro. Ho intenzione di riscattare 60.000 euro per investirli in un immobile. Le sarei grato potesse dirmi se mi è convenuto investire su “Postafuturo” e quali potrebbero essere i costi a seguito della richiesta di riscatto dei 60.000 euro.

Nel ringraziarLa porgo i miei più cordiali saluti.

Gianni Deidda

Davide Marciano · 16 Aprile 2019 alle 16:47

Buongiorno Gianni,

il mio parere è nell’articolo e nel video: non sono un fan di questi prodotti, ritengo sia inutile investire come ha fatto Lei senza una strategia.

Mi spiego meglio: meno di un anno fa ha investito in questo prodotto che è pensato per il lungo termine e poi cambia idea e vuole riscattare.

Prodotti di questo tipo – che a me non piacciono – sono pensati comunque per il lungo periodo: il mio consiglio è quello di chiarire prima le idee a livello di obiettivi e poi trovare i prodotti.

Ne parlo approfonditamente in questo report: https://www.affarimiei.biz/video-corso-gratuito

Buon proseguimento e in bocca al lupo!

Sara · 4 Agosto 2022 alle 20:12

Non conviene nessuna soluzione,interessi sempre più bassi é una delusione