Allianz Hybrid: Contratto di Assicurazione sulla Vita Multiramo, Conviene?

Ti hanno proposto di sottoscrivere la polizza Hybrid con Allianz, ma non sai se fidarti… niente panico! Sei capitato nella pagina giusta perché oggi intendo proprio sviscerare tutti i pro e i contro del prodotto. Anzitutto vediamo di cosa si tratta.

Allianz Hybrid è un contratto d’investimento assicurativo multiramo, detto così perché segue una doppia strategia d’investimento per soddisfare i clienti che cercano rendimenti superiori a quelli realizzabili con una classica polizza Ramo I, ma che al contempo non vogliono rinunciare alle garanzie tipiche delle gestioni separate.

Invece la parte assicurativa del contratto prevede una copertura di puro rischio per il caso morte e una per il caso morte e invalidità permanente – pensate per chi vuole tutelare i propri cari anche in caso di prematura scomparsa o invalidità.

Dunque, procediamo ad analizzare tutti i punti del contratto: premio, durata, rischi, costi, effettivi rendimenti, penali ecc. In questo modo scoprirai se esiste per te una reale convenienza nel sottoscrivere la polizza, e io ti dirò qual è la mia opinione di esperto.

Cominciamo.

In Questo Articolo Si Parla di:

Conviene assicurarsi con Allianz?

Stipulare una polizza con un gruppo solido e affidabile è il primo passo per non commettere errori. Allianz Italiaè uno dei principali assicuratori italiani e fa parte del gruppo Allianz SE, leader mondiale assicurativo-finanziario, con oltre 92 milioni di clienti sparsi in 70 diversi paesi.

Ma il solo profilo della Società di assicurazioni non prova la validità del contratto in oggetto, devi scoprire se il prodotto che ti stanno proponendo cura davvero gli interessi del piccolo risparmiatore.

Conosci tutti i rischi di una polizza multiramo?

Come scrive Allianz all’interno del KID, il documento informativo del prodotto, Hybrid è una polizza destinata ad investitori con una propensione al rischio medio/bassa, comunque in grado di sopportare eventuali perdite di capitale. Significa che la Compagnia non può garantire il successo dell’investimento al 100%.

Ciò è impossibile perché i contratti multiramo offrono garanzie solo per metà, avendo in sé le caratteristiche delle polizze Ramo I ma anche delle polizze Unit Linked, dove le prestazioni sono incerte perché condizionate dall’andamento dei mercati, di conseguenza i rendimenti potenziali sono superiori ma anche i rischi.

Del capitale investito solo una parte è garantita dal contratto, l’altra parte di capitale non è protetta ed è a rischio di perdite.

Sulle perdite influisce moltissimo anche la durata: l’investimento va mantenuto per almeno 10 anni, se tu uscissi prima dal contratto il rischio effettivo aumenterebbe e la somma rimborsata da Allianz potrebbe essere nettamente inferiore al premio iniziale da te versato.

Ammessi i rischi potenziali, vediamo i punti di forza della polizza.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Come funziona Hybrid

Il contratto è abbastanza articolato, prevede infatti tre diverse prestazioni:

- Una prestazione caso vita, per cui se l’assicurato è ancora vivo alla scadenza del contratto è previsto il pagamento di un capitale ai beneficiari designati di valore pari ai risultati ottenuti dalle due linee di investimento;

- Una prestazione in caso di decesso che prevede il pagamento di un capitale ai beneficiari designati in caso l’assicurato passi a miglior vita; la somma rimborsata sarà il risultato delle performance raggiunte dalla doppia linea d’investimento ma con una maggiorazione in funzione dell’età dell’assicurato al momento del decesso. La prestazione caso morte prevede anche il pagamento del capitale per il rischio biometrico indicato nel contratto (morte o morte e invalidità permanente) se il decesso avviene nel periodo di validità della copertura (10 anni);

- Una prestazione in caso di invalidità permanente, ovvero nel caso in cui all’assicurato fosse riconosciuta l’invalidità permanente durante il periodo di copertura (10 anni), Allianz pagherà il capitale per il rischio invalidità indicato nel contratto.

Non è assicurabile chi ha meno di 18 anni e chi ha già superato i 70.

Premio

Il contratto prevede il pagamento di un premio unico da versare all’atto della sottoscrizione. L’importo minimo è di 5.000 euro, quello massimo è pari a 250.000 euro.

Il premio investito confluisce per il 70% nella Gestione separata “Vitariv” e per il 30% nel Fondo interno “AZ Best in Class”. Una parte del premio versato, pari al 4%, è invece destinata esclusivamente al rischio biometrico (copertura caso morte e morte e invalidità permanente).

Il premio per la copertura di puro rischio è determinato in relazione al numero di protezioni scelte, al loro ammontare, all’età dell’assicurato, al suo stato di salute, alle attività professionali svolte ed alle sue abitudini di vita.

Durata

Il contratto ha una durata fissa di 20 anni, mentre le coperture per il rischio biometrico hanno una durata inferiore, di 10 anni.

Dettagli sull’investimento

Per la parte di premio investita nella Gestione separata si ha diritto alla restituzione di almeno il 100% del capitale. Qualsiasi rendimento aggiuntivo dipenderà dalla performance futura del mercato ed è perciò incerto.

Tuttavia, la garanzia non è valida in caso di disinvestimento anticipato in un periodo che non coincide con il 10°, 15° o 20° anno di contratto.

La parte di premio che viene convertita in quote del Fondo AZ Best in Class invece non gode di alcuna garanzia di restituzione capitale e neppure in termini di rendimento minimo!

Cosa succede se riscatti anticipatamente

Allianz consiglia di mantenere l’investimento per almeno 10 anni, cosa succede se disinvesti (chiedi il riscatto) prima del tempo?

Per contratto puoi riscattare il capitale già dopo il primo anno d’investimento, il problema è che farlo comporta l’applicazione da parte di Allianz di una penale che riduce l’ammontare della somma che ti verrà liquidata.

La percentuale di penale (pari al 3%, 2%, 1% o 0%) è tanto più alta quanto più precocemente sceglierai di disinvestire, ma dal quarto anno in poi riscattare ha un costo pari allo 0%.

Occhio però che, in aggiunta alla penale c’è un ulteriore decurtazione qualora il riscatto venga esercitato in un periodo che non coincida con il 10° o il 15° anno di contratto, in pratica al capitale maturato nella Gestione separata è applicata una penale aggiuntiva dell’1% – quindi Allianz fa di tutto per spingerti a mantenere l’investimento per almeno 10 anni.

Il riscatto non vale però per la parte di capitale destinata alla copertura caso morte (o morte e invalidità permanente), perciò il riscatto resta una soluzione poco vantaggiosa per te, qualcosa lo perdi sempre.

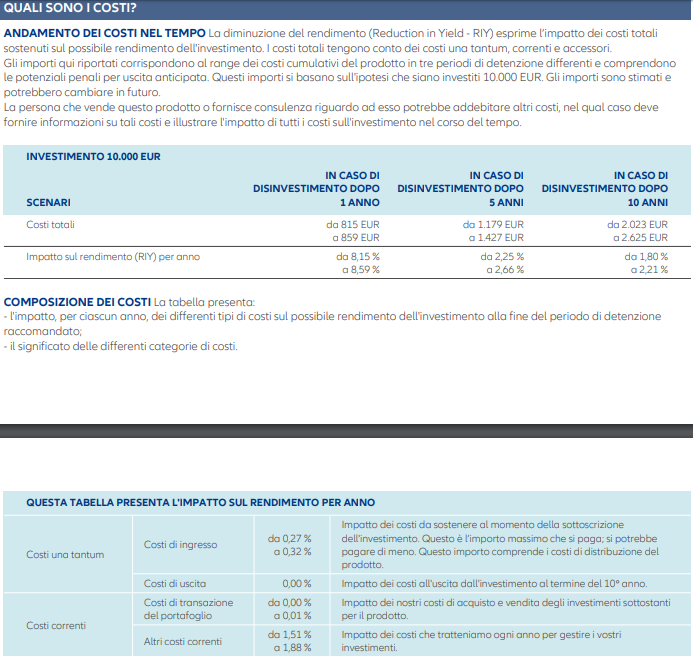

Costi della polizza

Veniamo ora alla nota dolente: i costi. Gli strumenti complessi che comportano un doppio investimento gestito hanno sempre delle spese onerose che si mangiano nel tempo i rendimenti.

In questa polizza la Compagnia non applica delle spese di emissione, ma i caricamenti sul premio, pari al 3% del totale, e quelli prelevati annualmente dalla Gestione separata e dal Fondo interno, riducono l’ammontare della prestazione finale.

Vitariv ha un costo di gestione annuo che viene trattenuto dal rendimento realizzato ed è rappresentato da un valore in punti percentuali assoluti pari all’1,50%. Il rendimento trattenuto aumenta di altri punti percentuali quando i risultati della Gestione separata superano il 5%. Insomma, non ti regalano nulla.

Ovviamente le commissioni di gestione gravano anche sul Fondo interno:

- C’è una commissione di gestione annua del 2,00% prelevata mensilmente dal patrimonio netto del Fondo;

- Una commissione di performance quando il valore della quota del Fondo raggiunge il suo valore storico massimo;

- E siccome il Fondo investe in misura prevalente in quote di OICR, le commissioni di gestione applicate a questi ultimi sono pari al 2,50% su base annua;

- Altre spese e oneri eventuali riguardano le attività legali e di amministrazione del Fondo.

Aspetti fiscali

Diamo anche un’occhiata al regime fiscale cui è soggetta la polizza Hybrid…

Anzitutto il premio pagato per la copertura caso morte (o morte e invalidità permanente) dà diritto ad una detrazione d’imposta ai fini IRPEF nella misura del 19% del premio stesso, fino ad un importo massimo annuale pari a 530 euro.

Inoltre, nessuna imposta di successione grava sui beneficiari poiché il capitale previsto in caso di morte dell’assicurato non rientra nell’asse ereditario, e le somme dovute dall’Impresa sono impignorabili e insequestrabili.

Latassazionesui rendimenti è invece soggetta ad aliquota variabile compresa tra il 12,5% e il 26% in base alla natura degli investimenti collegati al contratto (titoli di Stato, azioni o diversi).

Hai già sottoscritto la polizza e vuoi recedere, come fare?

Devi sapere che tra i tuoi diritti c’è anche quello di ripensamento! Puoi revocare la proposta di assicurazione fintanto che il contratto non è stato formalmente concluso.

Dopodiché hai ancora tempo 30 giorni per recedere dal contratto, facendone comunicazione ad Allianz che è quindi tenuta a rimborsarti del premio eventualmente già versato.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni di Affari Miei sulla polizza Hybrid

Siamo arrivati alla parte finale dell’articolo, quella dove ti spiego come la penso io. La mia posizione rispetto agli investimenti assicurativi è tutt’altro che positiva, ormai i miei lettori lo sanno a memoria. La ragione principale è che non sono un fan del risparmio gestitoe dei prodotti ibridi e artificiosi che le compagnie studiano per rimpinguarsi le tasche.

Sono invece convinto che i prodotti assicurativi servano a proteggere noi stessi, i nostri cari e i nostri beni dai rischi, mentre gli investimenti richiedono altri strumenti più indicati, più semplici e meno onerosi.

Su Affari Miei trovi decine di recensioni in merito alle polizze di puro rischio, quelle davvero utili, come le polizze caso morte temporanee.

Trovi anche tantissimi articoli, podcast, guide e video per migliorare le tue capacità di risparmio e imparare ad investire sul serio.

È bene proteggersi e crescere economicamente ma facendo le due cose con strumenti separati. Per chiarire il concetto ti invito a leggere l’articolo: “Investire in Assicurazioni Conviene? 10 Motivi per Starne alla Larga”.

Con gli strumenti giusti e a parità di rischi puoi ottenere rendimenti maggiori pagando meno costi di gestione!

Conclusioni

In questo articolo abbiamo analizzato in maniera esaustiva la polizza multiramo Allianz Hybrid che nel complesso non presenta nulla di nuovo o di particolarmente eccezionale rispetto alle decine e decine di polizze simili che tutti gli Istituti italiani propongono a ruota.

Ora hai comunque i mezzi per valutare il prodotto autonomamente, ne conosci le criticità e quindi puoi fare una scelta consapevole, anche confrontando questo prodotto con gli altri che ho recensito sul blog – vedi la sezione “Investimenti Assicurativi”.

Prima di salutarti ti allego dei contenuti di approfondimento che penso potranno esserti utili:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

.

0 Commenti