JPM Global Income Fund: Caratteristiche, Rischi, Costi e Scenari di Performance – Recensione Completa

In questo articolo trovi una breve analisi del fondo JPM Global Income Fund (ISIN: LU1041599587), gestito da J.P. Morgan Asset Management, una delle maggiori società al mondo di gestione degli investimenti.

Questo fondo potrebbe attirare la tua attenzione se stai cercando una fonte regolare di reddito, poiché distribuisce dividendi trimestrali.

Altra caratteristica rilevante: ha un portafoglio multi-asset globale, per un investimento diversificato geograficamente e che spazia fra attività finanziarie di varia natura.

Per scoprire se Global Income Fund è davvero il prodotto migliore per valorizzare il tuo capitale devi leggere la recensione fino in fondo. Troverai informazioni su: composizione del portafoglio, stile di gestione, rischi, rendimenti e costi.

Cominciamo!

In Questo Articolo Si Parla di:

Una presentazione di JPM

Prima di tutto cominciamo con una breve presentazione della società che propone il fondo, anche se si tratta di una società talmente famosa che non avrebbe bisogno di presentazioni.

JP Morgan è una multinazionale dei servizi finanziari, la sede è a New Jork e, insieme a Citigroup, Wells Fargo e Bank of America fa parte delle cosiddette Big Four degli USA ed è una delle società leader al mondo nella gestione dei patrimoni.

Stiamo parlando, dunque, di una delle società più serie ed importanti al mondo nel settore attiva da oltre 180 anni.

In Italia JP Morgan si rivolge sia ai clienti privati che possono sottoscrivere i fondi sia ad una fitta rete di soggetti collocatori che sono, nella maggior parte dei casi, banche e consulenti.

Se vuoi approfondire, qui trovi l’offerta dei fondi di JP Morgan.

Come funziona un fondo a comparti multipli

Quello che stiamo per analizzare non è propriamente un fondo, ma un comparto di investimento che appartiene al fondo più grande “JPMorgan Investment Funds”, di diritto lussemburghese.

I fondi multi-comparto sono molto diffusi, all’interno raccolgono più portafogli di investimento con diversi obiettivi e strategie.

Ogni comparto costituisce patrimonio separato dagli altri ma, in genere, è possibile per l’investitore trasferire la propria partecipazione da un comparto all’altro.

A loro volta i comparti possono emettere una o più classi di azioni che hanno regimi commissionali e modalità di sottoscrizione specifiche. Ad esempio, noi stiamo valutando in questa sede le azioni di classe “A”, che sono quelle standard, rivolte a tutti gli investitori.

Fatte queste precisazioni di carattere puramente informativo, possiamo passare alle questioni più importanti.

Caratteristiche di JPM Global Income Fund

Global Income Fund è un comparto multi-asset, nel senso che investe in 10 asset class diverse, gestite da 10 team specializzati.

L’obiettivo principale del comparto è permettere ai sottoscrittori di conseguire un reddito regolare grazie alla distribuzione dei dividenti, penalizzando solo marginalmente la costruzione del capitale.

Il patrimonio è principalmente investito in titoli di debito (52,5%) e in azioni (27,6%). In percentuali inferiori è investito in liquidità, in società di investimento immobiliare (REIT) e in altri strumenti.

Gli emittenti non hanno limitazioni geografiche ma provengono da tutto il mondo, compresi i Paesi Emergenti.

Il comparto investe anche in strumenti derivati con finalità di investimento, copertura, gestione efficiente del portafoglio.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Focus sulla fetta obbligazionaria del portafoglio

Dal 5% al 25% del patrimonio è poi investito in titoli di debito cartolarizzati, quali MBS e ABS, con qualsiasi merito creditizio.

Gli MBS sono titoli di debito garantiti da mutui ipotecari, mentre gli ABS sono titoli di debito garantiti da altre tipologie di attivi, quali carte di credito, prestiti automobilistici, prestiti al consumo e leasing su attrezzature.

I titoli di debito hanno una duration media di 3,9 anni; possono avere un rating inferiore all’investment grade o essere sprovvisti di rating, per un totale del 78%. In pratica, le obbligazioni con rating alto corrispondono a un misero 22%.

Focus sulla fetta azionaria

La parte azionaria non ha limiti geografici, quindi include Europa, Nord America, altri Paesi Sviluppati e anche i Mercati Emergenti come la Cina.

Non ci sono limiti settoriali, anche se un buon 28% dei titoli in paniere appartiene al settore finanziario.

Il benchmark

Ovviamente il comparto è a gestione attiva, quindi non è vincolato a un benchmark ma vi fa riferimento per il raffronto delle performance.

Il gestore ha ampia libertà per quanto riguarda la scelta dei titoli, delle proporzioni tra le varie attività e nella definizione del profilo di rischio. Il comparto infatti non è vincolato e non fa riferimento al benchmark.

Livello di rischio/rendimento

La valutazione del profilo di rischio del comparto è basata sulla volatilità storica, quindi potrebbe non rappresentare un’indicazione attendibile.

Ciononostante, ci serve per inquadrare il profilo dell’investimento e capire se si addice alle tue possibilità.

Il fondo è stato classificato nella categoria “3”, rischio medio; maggiore di un fondo obbligazionario ma inferiore ad un fondo azionario, né carne né pesce insomma.

Politica di utilizzo dei proventi

Arriviamo alla caratteristiche più interessante di Global Income Fund: il comparto distribuisce i proventi con cadenza trimestrale (a febbraio, maggio, agosto e novembre).

I proventi sono calcolati sulla base di una stima del rendimento annuo del comparto, al lordo delle commissioni annuali – di norma distribuisce un dividendo superiore al reddito maturato.

Comunque, la distribuzione dei dividendi NON è garantita, dal momento che la performance potrebbe anche essere negativa.

Modalità di sottoscrizione e rimborso

Per effettuare la sottoscrizione delle azioni di classe A occorre procurarsi e compilare il modulo di sottoscrizione, disponibile sul sito internet oppure presso la Società di Gestione.

Le azioni del comparto possono essere rimborsate su richiesta, con transazioni effettuate su base giornaliera.

Gli investitori possono anche convertire le proprie azioni di classe A in qualsiasi altra classe o comparto.

Le commissioni

I costi di permanenza nel fondo si articolano in questo modo:

- Commissione una tantum prelevata al momento della sottoscrizione, massimo il 3,00% del capitale (prima che venga investito);

- Commissione di rimborso, massimo lo 0,50%;

- Commissioni correnti prelevate dal fondo in un anno, pari all’1,17%;

- Nessuna commissione di performance.

Anche se si tratta di una percentuale massima, e quindi il caricamento potrebbe essere inferiore, il 3% è abbastanza alto; rappresenta una percentuale significativa che ti viene tolta dal capitale ancor prima di investirlo.

Spesso i costi sono quelli che minano la riuscita e i risultati del tuo investimento: proprio per questo motivo ti consiglio il nostro report gratuito in cui spieghiamo il vero impatto dei costi su un portafoglio. Leggerlo potrebbe aiutarti a risparmiare centinaia o migliaia di euro a partire già da oggi.

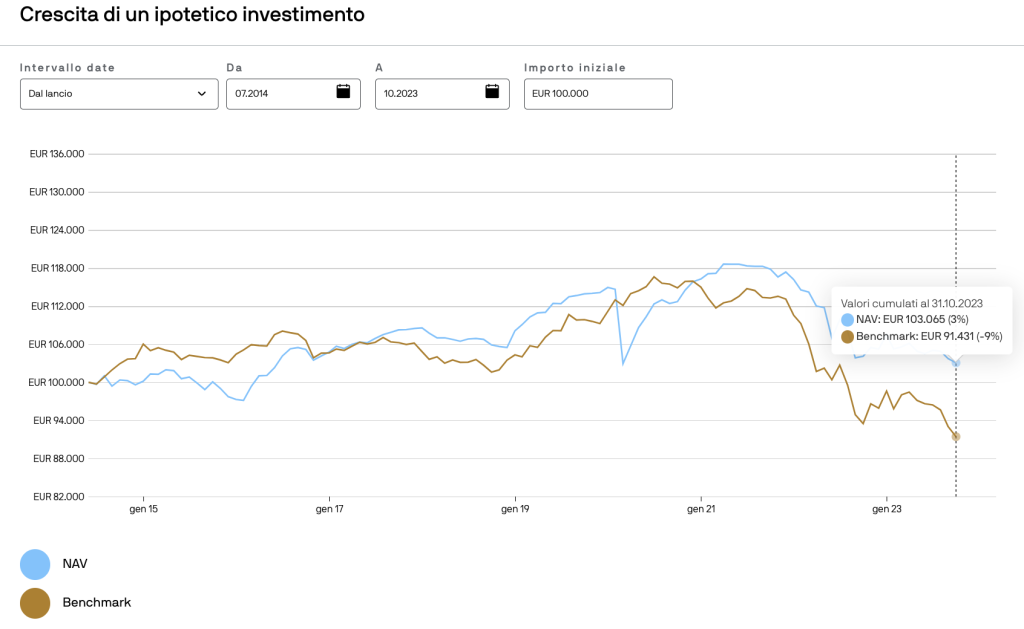

Rendimenti passati

I rendimenti passati sono utili nella misura in cui non vengono presi come garanzia di risultati futuri, ma sono utilizzati come mezzo di valutazione dell’operato del gestore, giusto per capire se gli obiettivi sono stati effettivamente raggiunti.

Abbiamo preso come riferimento un periodo di tempo che va dal 2014 al 2023.

Come puoi vedere, considerando un importo iniziale di 100.000€, vediamo come il fondo attualmente sia in positivo, con un risultato del +3%.

Se lo confrontiamo con il benchmark (che comunque abbiamo visto prima non è preso in considerazione totale nell’investimento e anzi il gestore può discostarsi parecchio da esso) il fondo registra un risultato positivo rispetto ad esso.

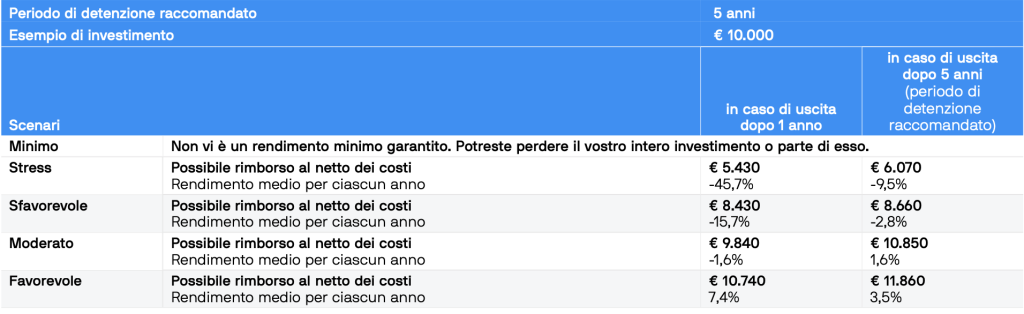

Scenari di performance

L’ultimo punto che trattiamo oggi in questa nostra analisi del fondo di JP Morgan è relativo agli scenari di performance.

Questo specchietto ci serve per controllare e per verificare quale potrebbe essere l’andamento del nostro investimento nel corso del tempo a scadenze e nel caso in cui decidessimo di lasciare l’investimento in anticipo rispetto al periodo di detenzione.

Si parte da una simulazione: prendiamo in considerazione un investimento di 10.000€ per un periodo di detenzione raccomandato di 5 anni.

Come puoi vedere, gli scenari sono i seguenti:

- Stress – Nel caso in cui tutto andasse per il verso sbagliato, potremmo raggiungere una perdita del -45,7% nel primo anno e del -9,5% dopo 5 anni;

- Sfavorevole – La perdita potrebbe arrivare al -15,7% in 12 mesi e limitarsi al -2,8% in 5 anni;

- Moderato – Il caso medio prevede una leggera perdita dell’1,6% nel primo anno e una rivalutazione del +1,6% in 5 anni;

- Favorevole – Nel migliore dei casi potremmo avere una rivalutazione del +7,4% in un anno e del +3,5% in 5 anni.

Importante anche ribadire che non vi è alcun rendimento minimo garantito: se opti per questo fondo puoi anche perdere del tutto o in parte il tuo investimento.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni finali di Affari Miei

A questo punto, ti aspetti che io ti dica se conviene o meno investire nel comparto Global Income. Mi dispiace deluderti ma non posso dirti cosa è meglio per te, perché non ti conosco.

Però posso darti alcune dritte che ti faciliteranno il lavoro…

Quando investire e quando lasciar perdere

Sei l’investitore ideale se la tua priorità è la distribuzione dei dividendi piuttosto che la costruzione del capitale; se cerchi un investimento che sia una via di mezzo tra l’obbligazionario e l’azionario; se hai molti anni a disposizione per investire; se il capitale che vuoi investire rappresenta solo una minima parte del tuo patrimonio complessivo.

Tuttavia, devi fare attenzione ad alcuni aspetti:

- Il comparto ha un portafoglio molto complesso di attività finanziarie di diversa natura. Se normalmente è difficile capire in cosa investe un fondo, qua hai tra le mani uno strumento ancor più confusionario. Sicuro di voler investire in uno strumento che nemmeno comprendi?

- Le scelte che opera il gestore sono molto libere e non di immediata comprensione per i sottoscrittori. Esse possono riguardare l’investimento in strumenti alternativi, comportare un discostamento importante dal benchmark e aumentare l’esposizione al rischio;

- Il fondo include anche emittenti a basso o nullo rating, e appartenenti ai Mercati Emergenti. Ciò si traduce in più rischio e volatilità, forse superiori a quello che avevi preventivato;

- Tieni anche presente che il benchmark e la politica di investimento possono variare nel tempo. Potresti ritrovarti in un investimento che non ti rappresenta più.

Alcuni di questi punti si riferiscono a dei limiti oggettivi, comuni a tutta la categoria dei fondi di investimento. Non vuol dire che non ci devi investire, però sappi quello che fai.

Consigli per non commettere errori

Insomma, se non sai quello che stai facendo e in cosa stai investendo è molto meglio che lasci perdere e ti rivolgi a strumenti meno complessi.

Il panorama degli investimenti è molto ampio, non necessariamente i fondi comuni a gestione attiva sono la soluzione migliore. Per questo ti sugerisco di leggere l’articolo sulle Cose da Sapere Prima di Investire nei Fondi Comuni.

Ammetto che io sono di parte, perché non investo nei fondi comuni – non mi piacciono e non mi interessano. Però non voglio convincerti a tutti i costi a pensarla come me.

I fondi sono strumenti più o meno utili, in base ai casi, però capita spesso che non siano coerenti con le esigenze del risparmiatore. Ecco perché bisognerebbe prima definire i propri obiettivi e la propria strategia di investimento, valutando anche altre strade.

La strategia viene prima della scelta degli strumenti

A prescindere dallo strumento utilizzato, lo studio e la formazione sono il miglior investimento, l’unico che può garantirti dei vantaggi importanti. Anzitutto sarai più autonomo nelle tue scelte e poi non ti farai fregare da chi vuole venderti soluzioni preconfezionate.

Un investitore informato, consapevole dei suoi obiettivi e con una strategia ben definita, difficilmente acquisterà strumenti inefficaci e potenzialmente dannosi.

Per ulteriore approfondimento, ti consiglio di scaricare il nostro report gratuito in cui spieghiamo in dettaglio le criticità dei fondi comuni a gestione attiva.

Nella nostra strategia preferiamo altri tipi di fondi, come gli ETF. Essi sono a gestione passiva, replicano il benchmark e quindi non necessitano di un gestore che si occupi dell’investimento e che cerchi, spesso invano, di battere questo indice: grazie a questa tipologia di investimento essi possono abbattere i costi di gestione. Ti consiglio di dare un’occhiata.

Altre risorse utili

Su Affari Miei trovi anche dei percorsi guidati per investire, adatti alle diverse fasi del risparmio e della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Non mi resta che augurarti un buon investimento e sperare che seguirai il mio consiglio di studiare e aumentare le tue competenze.

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti