UniCredit Pensione P.I.P. CNP: Conviene la Previdenza Complementare di CNP Vita?

Conviene aderire a UniCredit Pensione PIP CNP? Se cerchi informazioni sul Piano Individuale Pensionistico di CNP Vita sei capitato nel posto giusto, questo articolo è incentrato interamente sull’analisi della pensione integrativa complementare!

Il problema della previdenza è molto sentito nel nostro paese, per questo motivo i PIP sono sempre più gettonati, infatti questi contratti permettono di accumulare un capitale con il quale garantire un buon tenore di vita anche quando si andrà in pensione.

Visto che nel PIP vanno investiti i risparmi di una vita, bisogna valutare con attenzione l’opportunità di aderirvi. Nel corso della recensione vedremo quali sono gli aspetti più rilevanti dell’offerta di CNP Vita: le opzioni di contribuzione e di investimento, le modalità di erogazione della pensione, i costi e i vantaggi fiscali… alla fine ti dirò anche la mia opinione di esperto.

Buona lettura.

In Questo Articolo Si Parla di:

Ma prima inquadriamo la Compagnia

Chi è CNP UniCredit Vita? CNP Vita è una compagnia assicurativa partner di UniCredit ma è controllata dalla società francese CNP Assurances S.A., tra i leader europei del settore dell’assicurazione alle persone con una quota di mercato del 18% e 14 milioni di clienti.

La Società sviluppa e gestisce prodotti personali di assicurazione per i propri partner bancari oltre che per le società di mutua assicurazione, imprese, enti locali e ospedali.

In Italia, CNP Vita colloca una vasta gamma di prodotti di protezione e di investimento disponibili presso gli sportelli di UniCredit del Centro-sud Italia. Possiamo concludere che il prodotto in esame è distribuito da una Compagnia solida e affidabile.

Non aderire se non conosci i rischi

Prima di investire i tuoi risparmi nella pensione complementare devi avere ben chiaro quali sono i rischi potenziali, perché i contributi che versi alla Compagnia sono poi investiti in strumenti finanziari, azioni, titoli di Stato, OICR ecc.

I rischi e i rendimenti attesi variano in base alla politica di investimento del PIP – in genere puoi scegliere fra più linee. Un rischio alto significa che le variazioni nei rendimenti (in aumento o in diminuzione) potranno essere molto significative, perciò l’ammontare della pensione complementare non è predefinito.

In presenza di una gestione finanziaria prudente e di una garanzia sul capitale i rischi diminuiscono ma il rendimento non è comunque assicurato, e in generale i guadagni sono minori anche perché risentono maggiormente dei costi.

Fatta questa premessa occupiamoci finalmente del PIP.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Come funziona UniCredit Pensione P.I.P. CNP

UniCredit Pensione P.I.P. CNP è un prodotto assicurativo finalizzato alla pensione complementare. Si caratterizza per una maggiore flessibilità e personalizzazione rispetto alle consuete polizze vita.

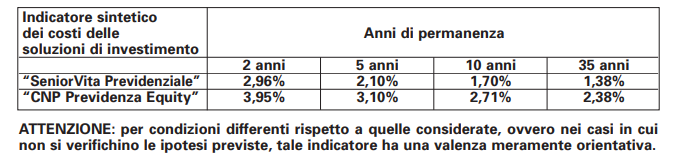

Permette di diversificare l’investimento dei contributi scegliendo la combinazione ideale tra una Gestione Separata, “SeniorVita Previdenziale”, e un Fondo Azionario, “CNP Previdenza Equity”.

In parole brevi, sei tu a decidere la misura del contributo e la periodicità di versamento, potendo modificare, sospende e poi riattivare il piano di contribuzione secondo l’evolversi delle tue esigenze, e senza alcun tipo di penalizzazione.

Per i lavoratori dipendenti c’è la possibilità di alimentare il PIP con il flusso di TFR o con i contributi del datore di lavoro.

In fase di adesione sei sempre tu a scegliere a quale comparto d’investimento destinare i tuoi contributi, e potrai eventualmente optare per il servizio Life Cycle, totalmente gratuito, che provvede a riallocare automaticamente le risorse mano a mano che ti avvicini alla data del pensionamento.

Dopo 2 anni di permanenza nel PIP avrai inoltre facoltà di trasferire la tua posizione individuale verso un’altra forma pensionistica complementare.

La prestazione pensionistica

Abbiamo visto le caratteristiche principali del contratto, ma esattamente quand’è che termina il piano di contribuzione ed è possibile riscuotere il capitale maturato?

Il diritto di accesso alla pensione complementare lo maturi al raggiungimento dei requisiti di legge per la pensione pubblica, e con almeno cinque anni di partecipazione al PIP.

A quel punto, CNP Vita paga finalmente la prestazione pensionistica sotto forma di rendita vitalizia (cioè per tutta la durata della tua vita). In alternativa alla rendita puoi anche richiedere che una parte del capitale maturato (massimo il 50%) ti sia corrisposto immediatamente e in un’unica soluzione.

La rendita è calcolata in base al capitale accumulato e all’età raggiunta in quel momento. La prestazione dipenderà anche dai risultati ottenuti grazie all’investimento nei mercati, e influiranno negativamente i costi e le spese di mantenimento del contratto.

Quando puoi chiedere la Rendita anticipata?

Probabilmente avrai sentito che il regolamento dei PIP contempla anche la possibilità di ricevere una rendita anticipata.

È vero ma non è sempre possibile farne richiesta perché devono prima verificarsi alcuni cambiamenti negativi della propria situazione lavorativa (inoccupazione).

Inoltre, bisogna soddisfare dei requisiti temporali, aver maturato un tot di anni di permanenza nella pensione complementare e almeno 20 anni di contribuzione nei regimi obbligatori.

L’anticipo è concesso solo se mancano 5 o massimo 10 anni (dipende dai casi) al raggiungimento della pensione di vecchiaia. Vedi che non è così automatico ricevere rate anticipate, ma per maggiori informazioni ti invito a leggere attentamente la Nota informativa del prodotto.

Maggiorazione della prestazione

Un aspetto molto interessante di UniCredit Pensione P.I.P. CNP è la maggiorazione per il caso morte.

In caso di premorienza (decesso avvenuto prima del pensionamento) la tua posizione individuale non andrà persa ma sarà liquidata ai tuoi eredi o beneficiari.

Il capitale maturato verrà maggiorato di una percentuale variabile in base alla tua età al momento del decesso, ma senza eccedere 50.000 euro.

Riscatto e anticipazioni

Quando dicevo che un PIP è un contratto assicurativo più flessibile rispetto alle polizze vita intendevo dire che queste ultime non ti permettono, in genere, di chiedere anticipazioni sul capitale o di riscattare la posizione maturata senza incorrere in pesanti penalizzazioni.

Invece un PIP è più permissivo, ti permette di riscattare in tutto o in parte il capitale investito a seguito della cessazione dell’attività lavorativa, inoccupazione prolungata o altre situazioni lavorative difficili. Il tutto senza subire penalizzazioni.

In aggiunta, è ammessa anche la richiesta di un’anticipazione fino al 75% del capitale investito per far fronte a spese sanitarie di particolare gravità che possono riguardare anche il coniuge e i figli.

Se hai maturato 8 anni di permanenza nel PIP, la Compagnia potrebbe accordarti un anticipo anche per l’acquisto della prima casa di abitazione, per te o per i figli, per affrontare delle spese di ristrutturazione, oppure per altre esigenze di carattere personale.

Quanto costa il contratto

Chiaramente il Piano individuale pensionistico non è gratuito ma comporta tutta una serie di caricamenti e commissioni. Il prospetto dei costi è forse la sezione più importante del contratto, che ti permette di valutare se il prodotto è davvero conveniente e competitivo.

Le voci di costo includono:

- Nessuna spesa di adesione;

- Caricamento su ciascun versamento pari al 2,50% del singolo contributo;

- Commissione di gestione prelevata dal patrimonio del Fondo Interno Assicurativo pari al 2,25% annuo;

- Commissione di gestione annua prelevata dal rendimento della Gestione Interna Separata pari a 1,25 punti percentuali;

- Commissione di gestione annua prelevata per il fondo CNP Previdenza Equity pari a 2,25 punti percentuali;

- Nessun costo applicato sulla richiesta di anticipazione;

- Nessun costo per il trasferimento ad altra forma pensionistica complementare;

- Nessun costo per la richiesta di Riscatto parziale o totale;

- Nessun costo per riallocare le risorse tra i comparti di investimento;

- Spesa amministrativa di 3,00 euro per ogni rata di Rendita integrativa temporanea anticipata.

- Costo della prestazione assicurativa caso morte, pari allo 0,05% già compreso nelle commissioni di gestione.

Per capire in quale misura il totale dei costi penalizzerà la prestazione pensionistica, devi guardare l’Indicatore sintetico di costo. Il parametro ti dà una stima approssimativa dell’impatto che avranno i costi sul tuo rendimento nel corso degli anni. Il calcolo è fatto in riferimento ad un “cliente tipo” che versa un contributo annuo di 2.500 euro con un tasso di rendimento annuo del 4%.

Tassazione agevolata

Per concludere la nostra analisi… occupiamoci della parte fiscale! Come forse saprai, la previdenza complementare gode di un trattamento fiscale di favore, vediamo di cosa si tratta:

- I contributi versati, in base alla normativa vigente, sono deducibili dal reddito fino all’importo di 5.164,57 euro annui, inclusi gli eventuali contributi versati dal datore di lavoro ma escluso il TFR;

- I rendimenti generati dall’investimento sono tassati al 20% e non al 26% come gli altri investimenti; sulla quota di rendimento che deriva dal possesso di titoli di Stato e similari la tassazione è al 12,5%;

- I prodotti previdenziali sono esenti dal pagamento dell’imposta di bollo;

- La prestazione sotto forma di rendita o di capitale che deriva dai contributi non dedotti è esente dalla tassazione. Sulla parte rimanente, costituita dai contributi dedotti o dal TFR versato, l’aliquota è pari al 15% e si riduce dello 0,3% per ogni anno di partecipazione alla forma pensionistica successivo al 15°, con uno sconto massimo del 6%.

A tal proposito ti consiglio di leggere l’articolo di Affari Miei: “Come Pagare Meno Tasse Sfruttando i Fondi Pensione.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni finali: UniCredit Pensione P.I.P. CNP conviene?

Abbiamo concluso l’analisi del prodotto previdenziale UniCredit Pensione P.I.P. CNP della Compagnia CNP Vita, partner di UniCredit. Cosa posso dire al riguardo? Conviene investire i risparmi?

La mia opinione sui prodotti previdenziali l’ho già espressa in svariate occasioni, trovi un articolo approfondito proprio QUI. In sintesi, trovo che i contratti di risparmio e investimento collocati dalle grandi compagnie possano essere utili o meno utili, dipende dai casi.

Hanno dei vantaggi ma soprattutto delle grosse falle: costi eccessivi, vincoli temporali, rendimenti spesso irrisori e non sempre proporzionati ai rischi, mancanza di libertà nella gestione dei soldi.

Questi svantaggi ci dicono che i PIP (di qualunque compagnia) non sono necessariamente il metodo migliore per costruire una rendita che integri la pensione; anche un’attività pianificata di investimento progressivo dei risparmi, che fai tu stesso occupandoti direttamente della gestione dei tuoi soldi, può aiutarti a realizzare l’obiettivo!

Siccome non possiamo prevedere quali saranno le riforme pensionistiche dei prossimi anni e come evolverà il mercato del lavoro in Italia, non possiamo neppure prenderci un impegno vincolante per troppi anni.

Un panorama così incerto richiede più flessibilità, mentre i piani individuali pensionistici, per quanto personalizzabili, prevedono sempre e comunque regole e clausole per riavere indietro i tuoi soldi.

Se mi segui da un po’ saprai che io sostengo da sempre l’importanza di investire in maniera attiva e consapevole, creando un percorso ad hoc in base ai propri obiettivi. Ritengo che la migliore scelta sia sempre quella di formarsi e diventare padroni della propria vita.

Ma quindi il PIP di CNP VITA non serve mai?

Non intendo dire che “non devi assolutamente sottoscrivere il PIP”, anzi, se ti trovi nella condizione di avere un reddito alto potrai beneficiare di una fiscalità agevolata che ti permetterà di pagare meno tasse sul tuo investimento.

Se poi ti avvicini all’età pensionabile allora puoi anche permetterti di fare qualche previsione in tranquillità e di investire i tuoi risparmi nella pensione complementare, se invece sei giovanissimo hai davanti a te almeno trent’anni di contribuzione e di incertezze, quindi lascia perdere.

Conclusioni

Tutti dobbiamo preoccuparci del nostro futuro perché la crisi del sistema pensionistico italiano lo richiede, però esistono diverse strategie per farlo e non c’è quella valida per tutti.

Se ritieni che il PIP di CNP Vita sia il percorso giusto per te allora non ho alcuna intenzione di convincerti del contrario. Valuta se il prospetto dei costi è vantaggioso rispetto ai prodotti concorrenti e a parità di condizioni – lo puoi verificare leggendo le recensioni pubblicate sul mio blog.

Invece per approfondire l’argomento “investire in modo consapevole” ti linko alcune risorse che ho messo a disposizione dei lettori e che potrebbero tornarti utili:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona continuazione su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti