Certificates Unicredit: Guida ai Certificati emessi dalla banca, conviene investire?

Se stai leggendo questo articolo è probabile che stia cercando opinioni sui certificates di Unicredit. Se ne hai sentito parlare o te li hanno proposti e vuoi capire se ti conviene investire con questi strumenti sei nel posto giusto perché in questo articolo cercherò di fornirti le informazioni di cui hai bisogno.

Andiamo subito al dunque, quindi, e proviamo a formarci un’idea sensata sull’offerta commerciale di Unicredit.

Cominciamo.

In Questo Articolo Si Parla di:

Un breve ripasso

Senza entrare troppo nel merito, se non conosci i certificati inizia per prima cosa dalla guida specifica in cui te ne illustro il funzionamento.

Sintetizzando al massimo, i certificati sono strumenti derivati che basano il proprio andamento su un sottostante. Quando parliamo di certificates facciamo riferimento ad una categoria che racchiude diverse tipologie di strumenti:

- Certificati a capitale protetto: eccezion fatta per l’ipotesi di fallimento dell’emittente, questi strumenti prevedono alla fine il rimborso minimo predefinito pari al valore del capitale investito;

- Certificati a capitale parzialmente protetto: in questo caso il rimborso è condizionato al fatto che non si verifichi una condizione detta “evento barriera“. Se il sottostante dovesse avere un andamento negativo, il valore di rimborso potrebbe essere inferiore all’investimento;

- Certificati a capitale non protetto: in questo caso c’è la replica del valore del sottostante senza garanzia di rimborso. Questa tipologia serve per investimenti di lungo periodo senza obiettivo di protezione del capitale;

- Certificati a leva: la replica del sottostante avviene in leva, questi strumenti sono utilizzati per attività di trading.

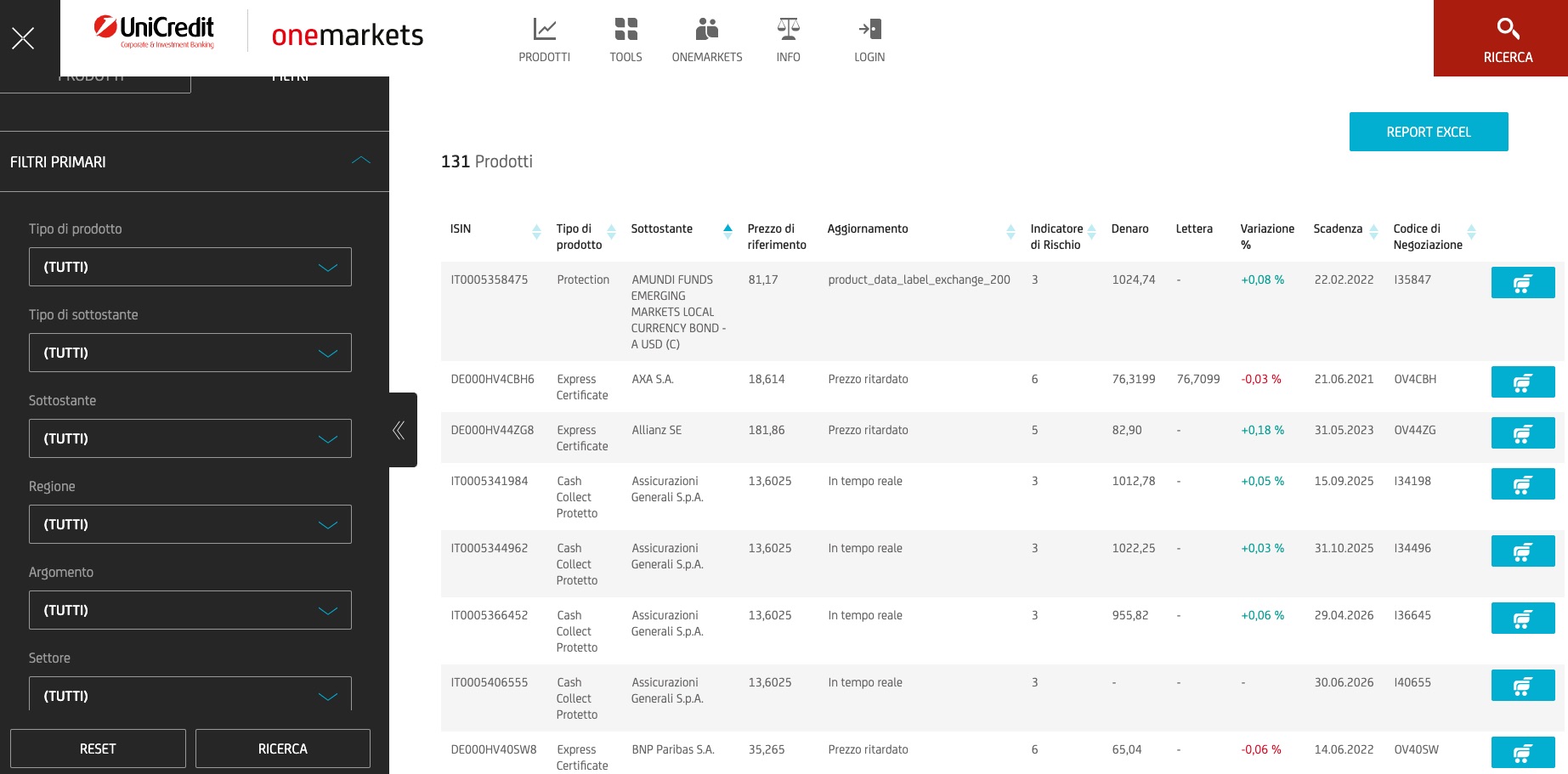

I certificati offerti da Unicredit

Essendo una grande banca le cui attività non sono limitate dal nostro Paese, siamo di fronte ad un’offerta importante.

Tendenzialmente, i certificati di Unicredit rientrano nelle quattro categorie che ti ho spiegato nel paragrafo precedente.

Tramite il sito è possibile selezionare, dal menu, sia certificati di investimento (con finalità di protezione totale o parziale o a capitale non protetto) che certificati a leva.

Non posso, in questa sede, recensire tutti i prodotti perché i certificati hanno mediamente un ciclo di vita abbastanza breve e sono strumenti mirati a coprire diverse esigenze.

I certificati vanno analizzati singolarmente, prodotto per prodotto, e l’analisi del prodotto va poi comparata con quelle che sono le proprie esigenze.

Qui trovi i certificates in questo momento collocati da Unicredit.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Consigli Utili per Investire con i Certificates

La cosa importante, in questa sede, è acquisire gli strumenti per valutare il prodotto che ci viene posto. Ecco 7 consigli utili per te.

#1 Ti serve davvero il certificato che stai valutando?

Provo a formulare la domanda anche in un altro modo: il prodotto è in linea con i tuoi obiettivi?

Prima grande domanda a cui spesso gli investitori non sanno rispondere. I certificati sono pensati per risolvere diverse esigenze e, prima di sottoscrivere, chiediti se i prodotti che stai valutando rispondono davvero alle tue.

#2 Considera il rischio emittente

Il certificato è uno strumento emesso da una banca, nel nostro caso Unicredit. Anche i certificati a capitale protetto, dunque, sono assoggettati al rischio di fallimento della banca stessa.

Certo, si tratta di ipotesi remote ma sappilo e, se disponi di grossi capitali da proteggere, diversifica su strumenti simili quotati da più banche affinché si possa diversificare il rischio.

#3 Se puoi, evita il collocamento

L’impatto più pesante delle commissioni sui certificati avviene in sede di collocamento quando si può pagare anche un 3-4% soltanto per l’emissione. Significa che su 100€ che investi 3-4€ vengono trattenute dalla banca subito.

Dal momento che i certificati sono strumenti quotati in borsa come azioni, obbligazioni o ETF, esiste il mercato secondario sul quale puoi eventualmente acquistare strumenti già emessi.

#4 Occhio alla liquidità

Trattandosi di un mercato relativamente “giovane”, alcuni certificati potrebbero essere poco scambiati quindi potrebbe risultarti difficile venderli prima del tempo.

#5 Nessun pasto è gratis

Di solito i certificati vengono proposti per dare maggiori rendimenti rispetto ad altri strumenti finanziari e/o ne viene elogiata la copertura rispetto ai rischi.

In finanza nessun pasto è gratis.

Se ti propongono questi strumenti facendo leva su questi aspetti, sappilo.

#6 Leggi bene il KIID

Se la proposta arriva dalla tua banca, consulta il prospetto informativo che contiene tutti i dettagli. Se non sai cos’è il KIID, leggi questa guida.

#7 Recupero minusvalenze? Non ad ogni costo

Un altro cavallo di battaglia con cui vengono proposti i certificati è la loro idoneità per il recupero delle minusvalenze.

I certificates, infatti, generano redditi diversi e possono compensare passate minusvalenze su altri strumenti.

La verità che nessun private banker ti dirà è che non si investe per recuperare le minusvalenze, specie se le minusvalenze derivano dal fatto che abbiamo posto in essere investimenti sbagliati e/o azzardati il cui recupero richiede, spesso, un grado di rischio molto più alto di quello originario.

Ne ho parlato nell’articolo specifico sul recupero delle minusvalenze, qui mi limito a dire che investire in uno strumento per recuperare le minusvalenze passate, 9 volte su 10, equivale a prendere una pasticca per l’insonnia sperando ci faccia dormire, senza risolvere il problema principale che ci ha messo nei guai.

Non mi stancherò mai di condividere questa lezione fondamentale: investire i soldi per ragioni diverse dall’attuazione di una strategia individuale di lungo periodo, figlia di un’adeguata pianificazione finanziaria, è quasi sempre un gioco al massacro.

Le mie opinioni

Se stai valutando di investire nei certificates di Unicredit e cerchi pareri, la mia risposta è che, come sempre, dipende.

Ad oggi non ho personalmente investito in certificates perché non sono riuscito a percepire l’utilità di questi strumenti rispetto alla mia strategia.

I certificati, inoltre, non fanno parte dei portafogli modello creati dal Centro Studi di Affari Miei per “Fast Investments Planner”.

Non mi interessano i certificati a leva perché non svolgo attività di trading, non ho francamente capito perché dovrei scegliere i certificati a capitale non protetto piuttosto che optare per un ETF.

Reputo i certificates, ad oggi, potenzialmente interessanti per la parte di protezione ma, trattandosi di strumenti complessi, vanno “maneggiati con cura”.

L’idea, purtroppo diffusa da molti private banker, del “firma qui perché è sicuro” o “perché ti garantiamo il capitale” è pericolosissima.

Cerco di spiegarmi meglio.

Non si investe per proteggere il capitale, gli investimenti sicuri non esistono al pari di Babbo Natale. I soldi si investono per avere dei rendimenti, se stai cercando la “sicurezza” le possibilità sono due:

- I soldi ti potrebbero servire in tempi brevi: in tal caso, lascia stare la finanza e cerca su Conto Deposito TOP un prodotto adatto per la scadenza entro la quale vuoi liberarti;

- Non vuoi rischiare perché ti racconti che “non capisco niente di investimenti, quindi non rischio”. In tal caso, sebbene tu faccia bene a non assumerti rischi perché ritieni di non capire, il gap da colmare è nella tua formazione finanziaria che ti fa avere una visione distorta del denaro e degli investimenti. Ti consiglio, se ti rivedi in quanto scrivo, di prenderti mezz’ora per guardare il mio video corso gratuito “Investi con Buon Senso” in cui ti parlo dei rischi e delle opportunità che potresti non conoscere.

C’è dell’altro.

Le banche conoscono troppo bene i propri polli ed hanno assoluta necessità di far cassa.

Come ho spiegato qui, le banche hanno bisogno di far cassa per sostenere il proprio business ed il modo più efficace è quello di dare in pasto ai propri clienti dei prodotti su cui guadagnano tantissimo.

I certificati fanno parte di questa categoria perché permettono alle banche di guadagnare grazie ai comportamenti irrazionali dei propri clienti che, dal momento che si trovano ad avere in portafoglio prodotti finanziari complessi che non capiscono, finiscono per fare il loro gioco.

Riepilogando…

I certificati possono andar bene se e solo se esistono determinate condizioni soggettive dell’investitore, se inseriti in una strategia ben precisa e se sussiste una buona diversificazione che permette di evitare il rischio emittente.

Se sei all’inizio del tuo percorso di investimento e, alla luce di questo articolo, ti senti confuso, ti consiglio di continuare la lettura con i seguenti articoli introduttivi:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

GIAMPIERO LO NIGRO · 3 Marzo 2024 alle 18:38

Buonasera,

Il Promotore della mia Banca Fineco un anno fa mi ha fatto investire circa 50.000 euro in un Certificato CASH COLL ESD 26MG27 a capitale protetto (dice lui) isin IT0005536088,comprato a 1000 quindi ne ho 50.Il sottostante e’ il mercato ETLX.

La scadenza del certificato e’ il 26/05/2027.Da quando l’ho comprato questo certificato non è mai andato in positivo ma si è attestato sempre sui 940/950 quindi al di sotto del mio prezzo di acquisto.

Il Promotore della Banca dice che in ogni caso non rischio niente perchè il Certificato è a “capitale protetto” quindi alla scadenza se non andasse in positivo riavrei per intero la somma versata.

Io,vedendo che questo Certificato non si muove x niente nonostante le Borse siano ai massimi vorrei disfarmene chiaramente riavendo tutto il capitale versato x intero.

Potrebbe gentilmente darmi il Suo parere?

Cordiali saluti Giampiero Lo Nigro

Davide Marciano · 12 Marzo 2024 alle 16:24

Buongiorno Giampiero,

grazie per essere intervenuto.

La mia opinione generale sui certificates l’ho espressa qui: https://www.affarimiei.biz/certificates/47049

Probabilmente – salvo catastrofi assolute – a scadenza il Suo certificato le rimborserà il valore: io mi chiederei a cosa è servito però se, dopo un anno, stiamo a sperare di riavere indietro i nostri soldi.

In generale investire in certificates non è quasi mai una buona idea specie se non si ha ben chiaro come usare questi strumenti per raggiungere un qualche obiettivo (generalmente speculativo e/o di recupero minusvalenze che però apre a tutta una serie di considerazioni che sono state espresse qui: https://www.affarimiei.biz/minusvalenze-sugli-investimenti/46947 ).

Un caro saluto,

Davide Marciano