Piano di Accumulo Personalizzabile: Polizza Vita Generali Premium. Caratteristiche e Opinioni

Tra i prodotti assicurativi per il risparmio venduti da Generali Italia c’è la polizza vita Generali Premium con la quale puoi costruire un piano di accumulo personalizzato e flessibile, capace di adattarsi alle tue esigenze di investimento.

In questa recensione ti spiego come funziona l’offerta e quanto costa; vedremo che Generali Premium permette di scegliere la composizione dell’investimento, se più prudente o più profittevole, e anche la durata del contratto e l’importo del premio.

Se completi il piano di accumulo dei premi con tutti i versamenti previsti ottieni un incremento dei rendimenti. L’offerta è molto interessante, ma sarà anche conveniente? Per scoprirlo leggi l’articolo fino in fondo…

In Questo Articolo Si Parla di:

Attenzione!

Questo strumento non è più sottoscrivibile, pertanto la recensione sarà utile soltanto a chi l’avesse già stipulato.

Due parole su Generali Italia

Inizio sempre le recensioni con una piccola presentazione della compagnia d’assicurazione di turno, perché l’identità di chi ti vende la polizza è un punto di partenza fondamentale.

Generali è stata fondata a Trieste nel 1831, da allora è cresciuta parecchio fino a diventare una delle principali compagnie assicurative in Europa e nel mondo – è presente in oltre 60 paesi, con 76 mila dipendenti e 55 milioni di clienti.

Solo in Italia, Generali rappresenta circa il 15% del mercato assicurativo, l’offerta di servizi spazia dalle polizze di previdenza e protezione della famiglia, ai prodotti per investire e risparmiare, fino alle coperture per danni, infortuni e malattia.

Quindi hai dalla tua parte l’esperienza e la solidità di una Compagnia che da quasi due secoli è al servizio dei risparmiatori e delle famiglie. Proseguiamo.

Investimenti assicurativi: conosci i rischi?

Prima di passare alla vera analisi del prodotto voglio soffermarmi un attimo su un aspetto molto importante: i rischi legati all’investimento.

Come saprai anche tu, le polizze di risparmio presentano una componente finanziaria, i tuoi soldi vengono investiti nei mercati e sono naturalmente esposti ai rischi.

Prima di firmare il contratto devi conoscere la gestione finanziaria del prodotto, e devi appurare se questa è coerente con il tuo profilo di rischio; tutte le assicurazioni di questo tipo sono classificate in base all’Indicatore sintetico di rischio che dà una stima del livello di esposizione alle perdite a cui ti sottopone l’investimento.

La polizza Generali Premium è classificata ad un valore variabile che va dall’1 al 3, ovvero compreso tra la classe di rischio più bassa e quella medio-bassa (il massimo è 7). Il valore è variabile perché la polizza ti permette di decidere il livello di rischio/rendimento che vuoi sopportare.

In generale non sembra un investimento troppo rischioso ma tieni presente che l’Indicatore presuppone che il prodotto sia mantenuto per almeno 10 anni, se disinvesti in una fase iniziale la somma rimborsata dalla Compagnia potrebbe essere decisamente inferiore a quello che hai sborsato.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Principali caratteristiche del prodotto

In cosa consiste Generali Premium?

Il contratto ti chiede di versare dei premi ricorrenti per un periodo ti tempo a tua scelta. I premi, al netto dei costi, sono investiti per almeno il 10% in una delle Gestioni separate di Generali, e per la parte restante in uno o più Fondi interni assicurativi.

Il rendimento del prodotto dipende dal rendimento realizzato dalla Gestione separata e dall’andamento del valore delle quote dei Fondi interni scelti.

Poiché si tratta di una polizza vita mista, sarà possibile riscuotere il capitale maturato in due circostanze:

- alla naturale scadenza del contratto (prestazione caso vita);

- e in caso di decesso dell’assicurato se si verifica prima della scadenza (prestazione caso morte), saranno i beneficiari designati a ricevere il pagamento al suo posto.

Se tutti i premi ricorrenti sono stati regolarmente versati, l’importo pagato dalla Compagnia per il caso vita sarà maggiorato di un bonus, in relazione alla durata del piano dei versamenti:

- 1,0% per una durata da 10 a 14 anni;

- 1,5% per una durata da 15 a 19 anni;

- 2,0% per una durata pari a 20 anni.

La prestazione per il caso di decesso è invece aumentata dell’1%.

Limiti d’età

Possono assicurarsi solo i maggiorenni e che alla sottoscrizione del contratto hanno un’età inferiore a 80 anni e che, al termine del piano di versamento dei premi, non avranno superato i 90 anni.

Il premio

Il versamento del premio è annuale ma frazionabile in più rate, e prosegue per tutta la durata del contratto.

L’importo del primo premio è a libera scelta, purché rimanga nei limiti minimi e massimi (minimo 1.200 euro, massimo 10.000 euro). I premi ricorrenti successivi sono invece crescenti in base all’indice ISTAT.

La durata

Il contratto può avere una durata compresa tra i 10 anni e i 20 anni, a tua scelta.

C’è anche la copertura complementare…

Che consiste in una prestazione demografica aggiuntiva, obbligatoria per i primi 5 anni, che aumenta l’importo pagabile da Generali in caso di decesso accidentale dell’assicurato.

Parliamo di 20.000 euro in più, e in caso di decesso dovuto a incidente stradale, di ben 40.000 euro.

Il premio da versare, pari a 30 euro all’anno, è interamente impiegato per la prestazione demografica e non viene investito.

La copertura complementare è valida per tutta la durata del contratto finché l’assicurato non compie 74 anni, però trascorsi i primi 5 anni obbligatori può essere annullata.

Come vengono investiti i premi?

Ho anticipato che Generali Premium ti propone più opzioni d’investimento così che puoi adattare il contratto alle tue esigenze in fatto di rischi e rendimenti.

La polizza fa parte della categoria delle multiramo, (Ramo I e Ramo III insieme), polizze di nuova generazione che inseguono maggiori rendimenti rispetto alle tradizionali polizze Ramo I rivalutabili, ma senza rinunciare alla stabilità delle Gestioni separate.

Hai a disposizione un investimento rivalutabile e a capitale garantito, scegliendo fra tre gestioni diverse: GESAV, GESAV RE e GEVAL/$, che si differenziare per la politica di investimento.

In questa linea più “sicura”, tipicamente a stampo obbligazionario, puoi destinare il 100% del tuo premio complessivo al netto dei costi, oppure solo una parte di esso, purché sia almeno pari al 10%.

La restante percentuale puoi convertirla in quote di uno o più Fondi interni (A.G. Global Equity; A.G. Euro Blue Chips; A.G. Italian Equity; A.G. Global Bond) che chiaramente avranno differenti livelli di rischio in base alla maggiore o minore componente azionaria.

La scelta dei Fondi non è definitiva, puoi cambiarli quando vuoi a partire dal secondo anno del contratto. Il cambio fondo è gratuito per la prima volta, dalla seconda richiesta in poi costa 60 € ad operazione.

Generali ti garantisce il pagamento a fine contratto o in caso di decesso, di un importo almeno pari ai premi investiti nella sola Gestione separata (al netto dei costi), invece l’investimento nei Fondi interni è a rischio di perdite.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Generali Premium “Abbinato” e “Club”

Il contratto è anche disponibile in due varianti, “Abbinato” e “Club” che, sostanzialmente, differiscono dal contratto base per il tipo di piano dei versamenti.

Infatti le due varianti prevedono il pagamento di un premio unico iniziale da investire interamente nella Gestione separata GESAV e dei premi ricorrenti e premi unici aggiuntivi da suddividere così: il 10% nella stessa Gestione e il restante 90% nei Fondi che già conosciamo.

Per maggiori informazioni leggi la documentazione che si scarica dal sito.

Uscire dal contratto

Annullare il contratto prima della sua scadenza naturale non è così semplice e non è certo privo di danni… non è possibile semplicemente sospendere i pagamenti e aspettare che vada a scadenza.

Se smetti di versare i premi, dopo 30 giorni il contratto si risolve automaticamente e tu perdi tutto. Entro un anno puoi riattivarlo, ma solo se avevi pagato almeno 3 annualità di premio e se riprendi a versare i premi ricorrenti, inclusi quelli arretrati.

Sappi però che il valore della tua posizione viene ricalcolato applicando una percentuale di riduzione che può essere anche del 10%.

Altra via d’uscita, ugualmente sconveniente, è chiedere il riscatto della posizione maturata. Puoi farlo dopo 3 anni di versamento, se riscatti tutto il contratto viene annullato e l’importo pagato da Generali corrisponde al valore del contratto alla data della richiesta, al netto degli eventuali costi, e per la cronaca, può essere inferiore ai premi investiti a causa delle penali.

Se riscatti solo una parte di capitale non annulli il contratto, che resta attivo per la parte ancora investita. L’importo riscattabile e il valore della parte ancora investita non possono essere inferiori a 2.000 euro.

I costi

Arriviamo alla parte più importante: quanto ti costa Generali Premium? Sicuramente non poco, come tutte le polizze miste. Considera che i costi riducono il premio che viene effettivamente investito ed erodono nel tempo i rendimenti.

Nel dettaglio, le voci di costo sono queste…

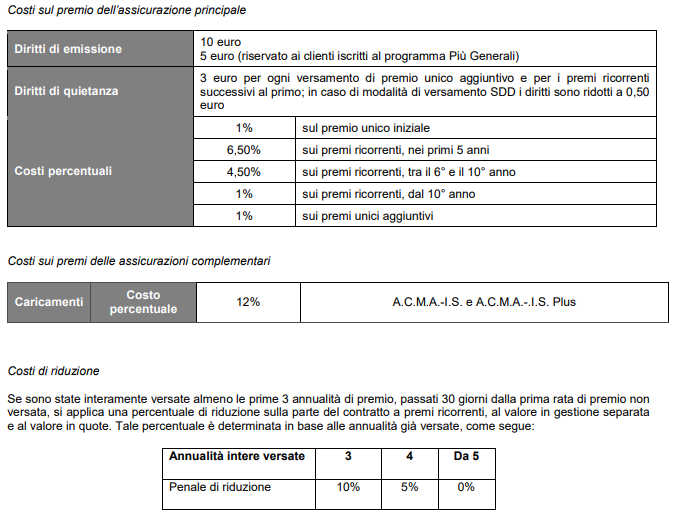

Costi sul premio dell’assicurazione principale:

- 10 euro di diritti di emissione del contratto;

- 3 euro di diritti di quietanza per ogni premio ricorrente successivo al primo;

- Una percentuale del 6,50% trattenuta da ogni premio ricorrente nei primi 5 anni, che scende al 4,50% dal sesto anno e cala ulteriormente all’1% dopo il decimo anno.

Anche la copertura complementare ha un costo percentuale del 12%, trattenuto da ogni versamento di premio.

Occupiamoci adesso dei costi applicati al contratto per la gestione dell’investimento…

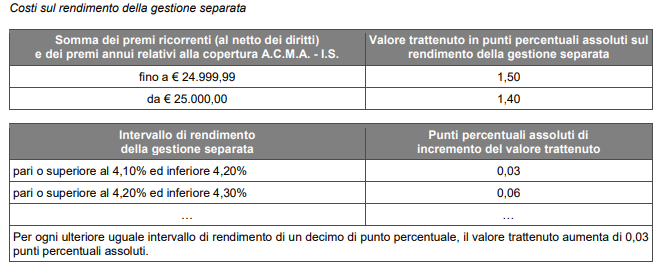

Valore trattenuto dal rendimento della Gestione separata:

- 1,20 punti percentuali assoluti che scendono all’1,10% se la somma totale dei premi ricorrenti supera i 25.000 euro;

- La percentuale è incrementata se il rendimento della Gestione supera il 4,10%.

Commissione annua per la gestione dei Fondi interni, variabile a seconda del fondo scelto, come puoi vedere in questa tabella:

Altri costi che gravano sui Fondi servono per pagare le spese amministrative, legali e gestionali.

Resta ancora da considerare il costo per il riscatto che consiste in una riduzione percentuale del valore della posizione maturata in base all’anno:

- Riscatto nei primi 5 anni – diminuzione dell’1% per ogni anno mancante al decimo (es. mancano 8 anni = diminuzione dell’8%);

- Riscatto tra il quinto e il decimo anno – diminuzione dell’1%;

- Riscatto dopo 10 anni – nessuna diminuzione.

Come puoi vedere i costi sono importanti e difficilmente saranno compensati dai rendimenti.

Revoca e recesso, cosa sono?

Il diritto di revoca ti permette di annullare l’impegno preso con Generali finché il contratto non è ancora formalmente concluso – devi inviare una raccomandata alla Compagnia per comunicarglielo, il prima possibile.

Il diritto di recesso, invece, ti dà altri 30 giorni di tempo, dalla data di attivazione della polizza, per annullare il contratto e riottenere le cifre eventualmente già versate, basta inviare una raccomandata come sopra.

Aspetti fiscali

Come si dichiarano i guadagni ottenuti con l’investimento?

Le plusvalenze sono soggette a tassazione variabile in base alla natura dell’investimento stesso. Il calcolo e il pagamento delle imposte è rimandato al momento dell’incasso del capitale (aliquota tra il 12,5% e il 26%), la Compagnia funge da sostituto d’imposta, ossia calcola le imposte dovute e le trattiene.

Le somme sono esenti dalle imposte di successione e, per la parte relativa al rischio demografico (rischio pre-morienza), dall’IRPEF.

Il premio della copertura complementare dà diritto ad una detrazione di imposta sul reddito delle persone fisiche del 19%.

Altra imposta applicata è l’imposta di bollo, calcolata ogni anno è applicata al valore del capitale maturato, ma non si applica alla parte di capitale investito nelle Gestione separata.

Opinioni di Affari Miei su Generali Premium

Eccoci arrivati all’ultima parte della recensione che dedico sempre alle libere riflessioni. Non spetta a me dirti cosa fare con i tuoi risparmi però voglio rivelarti cosa penso di questa polizza… sicuramente non cose positive. Si tratta di una polizza assicurativa mista, quindi frutto di quell’ingegneria finanziaria che non fa mai gli interessi del risparmiatore.

Trovo assurdo che una persona che intende investire il suo capitale debba necessariamente incappare in un’assicurazione sulla vita. Se vuoi seguire il mio consiglio, ed utilizzare meglio i tuoi risparmi, non sottoscrivere mai un prodotto misto.

Assicurati contro i rischi con i prodotti specifici e, separatamente, investi il tuo denaro sui mercati finanziari, possibilmente con strumenti che ti permettono autonomia, meno costi e meno vincoli. Ma per favore non fare mai le due cose insieme.

Qui ti posto un video in cui approfondisco l’argomento:

Generali Premium rende davvero poco, anche guardando al futuro e considerando la capitalizzazione composta degli interessi; il problema è che il rendimento viene divorato dai costi, pur in un orizzonte temporale di 10 anni, un periodo piuttosto lungo in cui dovrebbero leggersi rendimenti decisamente superiori.

Esistono numerose soluzioni alternative al piano di accumulo che ti permettono di accantonare soldi per il futuro: in special modo, puoi dare un’occhiata a tutte le guide di Affari Miei in cui ho parlato di ETF e della costruzione di un portafoglio.

Anche nel mio Video corso gratuito trovi parecchi consigli utili per risparmiare e investire nel medio-lungo periodo. L’autonomia non è sempre la soluzione più facile, però secondo me resta la migliore scelta.

Conclusioni

Arrivati alla fine, mi auguro di esserti stato d’aiuto nella comprensione di questo prodotto, Generali Premium. Dopodiché sei in grado di fare la scelta più opportuna in base alle tue necessità.

Se vuoi leggere ancora qualche approfondimento, ti linko queste guide al risparmio personalizzate in base alle fasi della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

.

4 Commenti

Ciro · 8 Novembre 2021 alle 1:11

Devo solo morire per guadagnarci, e pensare che il consulente è amico d’infanzia, mancano pochi anni alla scadenza, non si deve far vedere più. Tutti questi soldi se li mettevo in un questo ETF Lyxor S&P 500 Ucits Etf – Dist a quest’ora avevo il doppio.

Con quale coraggio mi chiama ancora per altri prodotti? dopo questa sola?

Davide Marciano · 8 Novembre 2021 alle 8:28

Ciao Ciro,

sono dispiaciuto per la tua esperienza negativa, purtroppo negli anni se ne sono viste diverse: i consulenti sono persone prima di tutto e non sempre agiscono correttamente.

Mi auguro che Affari Miei in qualche modo ti sia di aiuto. Buon proseguimento,

Davide

bruno · 12 Febbraio 2020 alle 21:41

Ho proposto a mia madre di investire una piccola somma in Rendimento Etico.

Mi ha guardato stranita.

Vorrei vedere se leggesse i costi di questa “prigione”; le ho detto , un paio di settimane fa di vedere il KIID che ho scaricato e in parte le ho spiegato: non ha voluto vedere.

Sono sconfortato…..

Davide Marciano · 13 Febbraio 2020 alle 12:22

Ciao Bruno,

non metto la mano sul fuoco su Rendimento Etico perché non vi ho investito.

Posso però dirti di non scoraggiarti in quanto tu magari hai fatto un percorso e tua madre no. L’importante è che tu abbia potere sulle tue scelte e che ti senta sereno 😉