Progressive Pension Plan: Recensione del Fondo Pensione di Arca Vita

Oggi torno a parlarti di trattamenti pensionistici complementari alla previdenza obbligatoria, e lo faccio con la recensione di Progressive Pension Plan, il piano individuale pensionistico (PIP) di tipo assicurativo della compagnia Arca Vita.

Questo contratto è finalizzato alla costruzione di un capitale tramite contributi periodici che verranno investiti da Arca Vita in fondi pensione a gestione dinamica. Raggiunta l’età pensionabile, il cliente riceverà una prestazione economica in forma di rendita vitalizia.

In questa recensione vedremo tutte le caratteristiche di Progressive Pension Plan tra cui costi, rischi e sgravi fiscali. Il problema della pensione riguarda tutti e bisogna agire per tempo, ma non prima di aver capito quali strumenti sono più adatti allo scopo.

Buona lettura!

In Questo Articolo Si Parla di:

Attenzione!

Questo prodotto non è più sottoscrivibile dal 31 marzo 2020. Per tutti i clienti che hanno sottoscritto il piano prima di questa data, Arca Vita S.p.A. garantisce la continuità della gestione dei servizi e se vuoi avere maggiori informazioni ti consiglio di contattare direttamente Arca Vita mandando una mail oppure chiamando il numero verde.

Chi è Arca Vita?

Arca Vita e una compagnia di assicurazione di Verona, specializzata in servizi di bancassicurazione rivolti alle famiglie e alle piccole imprese, è controllata dal Gruppo Unipol.

La compagnia è composta da diverse società:

- Arca Vita, specializzata nel settore del risparmio e della previdenza;

- Arca Assicurazioni, si occupa della vendita di polizze auto allo sportello bancario;

- Arca Vita International (con sede a Dublino), specializzata nella vendita di polizze unit linked;

- Arca Sistemi, si occupa della progettazione e distribuzione di applicazioni informatiche;

- Arca Inlinea, offre alla clientela un servizio di assistenza telefonica;

- Arca Direct Assicurazioni, si occupa della vendita diretta e a distanza di polizze R.C. Auto.

Arca Vita distribuisce i propri prodotti allo sportello bancario attraverso una rete di banche partner, i suoi clienti sono quindi i correntisti delle stesse. È possibile trovare i prodotti Arca in diversi istituti del Credito Cooperativo, Banche Popolari e Casse di Risparmio in Italia.

Progressive Pension Plan è un prodotto sicuro?

Prima di analizzare il contratto è importante chiarire questo dubbio: quanto è sicuro investire i risparmi in un fondo pensione?

Dipende dalla gestione finanziaria adottata. Vale la regola che se scegli una linea di investimento più azionaria i rendimenti potenziali sul lungo periodo saranno maggiori, ma dovrai sopportare anche ampie oscillazioni di valore, magari in negativo.

Se opti invece per una linea più prudente avrai un investimento più tranquillo e con meno sorprese, ma anche con rendimenti più bassi. Posso assicurarti che nessuna gestione, anche la più prudente, comporta un rischio pari a zero.

In qualsiasi caso i risultati dell’investimento sono privi di garanzie, quindi la somma che riceverai come prestazione pensionistica dipenderà in misura importante dall’andamento dei mercati.

Vedremo più avanti le caratteristiche dei fondi collegati al contratto e quale livello di rischio/rendimento presentano.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Come funziona il piano individuale pensionistico

Il PIP è un contratto di assicurazione sulla vita di tipo unit linked. Significa che i versamenti effettuati dall’aderente sono convertiti in quote di uno o più fondi il cui valore dipende dalle performance degli strumenti finanziari sottostanti.

Tutti i PIP prevedono due fasi distinte:

- Una prima fase di accumulo del capitale, tramite versamenti periodici. Questa fase dura fintanto che il cliente non raggiunge l’età pensionabile, stabilita dal regime obbligatorio di appartenenza;

- Segue la fase di erogazione della prestazione pensionistica, a condizione che ci sia stata una partecipazione a forme pensionistiche complementari di almeno 5 anni. Il capitale maturato viene quindi convertito in una rendita vitalizia.

Aver maturato i requisiti di vecchiaia non vuole dire necessariamente andare in pensione, quindi è possibile scegliere di proseguire con la contribuzione anche successivamente, fino a quando lo si riterrà opportuno.

Contributi

La misura e la periodicità della contribuzione sono scelte liberamente dal cliente al momento dell’adesione e possono essere successivamente variate.

Il primo contributo deve essere corrisposto immediatamente e in un’unica soluzione. I contributi successivi verranno versati con periodicità annuale, semestrale, trimestrale o mensile.

Si può variare la periodicità e l’importo, oppure sospendere il versamento dei contributi, senza penali, e riprenderlo in seguito.

Oltre ai contributi periodici è inoltre possibile corrispondere eventuali contributi aggiuntivi. I lavoratori dipendenti, in aggiunta o in alternativa ai contributi possono versare il TFR.

Ho scritto un approfondimento per chiarire se sia meglio destinare il TFR alla pensione integrativa oppure se lasciarlo in azienda, dagli un’occhiata!

Premorienza, riscatto e rendita anticipata

Cosa succede se l’aderente muore prima della conclusione della fase di accumulo? Il capitale investito va perso? No, in questo caso sono i beneficiari del cliente o gli eredi a riscuotere il capitale maturato fino alla data del decesso.

Il rischio di morte è coperto per qualunque causa e senza limiti territoriali o di altra natura.

Esistono anche altre circostanze che consentono di riscuotere anticipatamente, in tutto o in parte, il capitale investito:

- Facendo richiesta del riscatto totale o parziale della posizione pensionistica;

- Facendo richiesta della Rendita integrativa temporanea anticipata (RITA);

- Facendo richiesta di un’anticipazione fino al 75% del capitale, per far fronte a spese sanitarie di particolare gravità o per acquisto prima casa, ristrutturazione e per altre esigenze importanti.

Come funziona l’erogazione della rendita

La prestazione pensionistica consiste in una rendita annua vitalizia rivalutabile, cosa significa?

Significa che dal momento del pensionamento e per tutta la durata della vita del cliente, egli riceverà il pagamento annuale di una somma di denaro, calcolata in base al capitale accumulato e all’età, anche frazionabile in rate mensili.

Di anno in anno, fintanto che il cliente è in vita, la prestazione pensionistica continua a rivalutarsi in base ai risultati raggiunti da una gestione separata chiamata OSCAR 100%.

Altre modalità di erogazione

L’aderente può anche scegliere altre modalità di erogazione della pensione complementare, analizziamole una per una:

- Rendita reversibile: consiste sempre in una rendita annua vitalizia ma di importo inferiore, il motivo è che in caso di decesso del cliente la rendita continua ad essere erogata in favore di un altro soggetto designato. In questo modo non c’è il rischio di perdere il capitale maturato a causa della morte precoce dell’aderente;

- Rendita certa e poi vitalizia: questo tipo di rendita assicura il pagamento della prestazione (di importo inferiore) per un tot di anni (5 o 10 anni) a prescindere che l’aderente resti in vita o no. Se dopo questa prima fase il cliente è ancora vivo allora la rendita si trasforma in vitalizia e si estingue naturalmente al momento del decesso;

- Rendita differita: in questo caso l’erogazione della rendita viene posticipata di un certo numero di anni dal momento del pensionamento, per scelta dello stesso cliente;

- Erogazione sotto forma di capitale: non l’ho specificato subito ma i PIP permettono anche di riscuotere la prestazione direttamente sotto forma di capitale fino al 50% di quanto accumulato, e di ricevere il resto sotto forma di rendita vitalizia.

Analizziamo i Fondi Unit Linked

Entriamo nel merito dei fondi pensione, quali sono e come investono il patrimonio degli aderenti?

Ciascun contributo versato viene convertito in quote di uno o più fondi scelti dell’aderente fra 3 opzioni disponibili:

- Il fondo CONTROL adotta una gestione più prudente, orientata in prevalenza sui mercati obbligazionari e monetari e solo in misura minore sui mercati azionari. La crescita moderata richiede un orizzonte temporale inferiore (tra 5 e 10 anni). Il profilo di rischio è comunque medio-alto;

- Il fondo MEDIUM investe in maniera bilanciata, con uno stile dinamico sui mercati azionari e obbligazionari globali. Questo fondo quindi si rivolge a un investitore che abbia un profilo di rischio medio/alto e un orizzonte temporale di medio/lungo periodo;

- Il fondo POWER invece è una linea azionaria, quindi investe prevalentemente sui mercati azionari globali, con una limitata esposizione ai mercati monetari e obbligazionari. Il fondo quindi si rivolge a un investitore che stia cercando di accrescere in modo rilevante il valore del capitale investito in un orizzonte temporale di medio-lungo periodo, e che è disposto a sostenere il livello di rischio elevato tipico di questo genere di investimenti.

Nel corso della fase di accumulo è possibile chiedere che i contributi futuri siano investiti in fondi interni diversi da quelli scelti in precedenza. Il PIP dà anche la possibilità di trasferire quote da un fondo all’altro tramite lo switch.

Riscatto parziale e totale

Ho accennato qualche paragrafo prima alla possibilità di chiedere il riscatto parziale o totale del capitale investito (prima della scadenza del periodo di accumulo).

Nel primo caso la compagnia paga solo una parte del capitale maturato e il contratto resta attivo per il numero di quote ancora detenute dal cliente.

Nel secondo caso, riscatto totale, Arca Vita paga al cliente tutto il capitale maturato, senza costi o penali, e in questo caso il contratto si estingue definitivamente.

Puoi anche riscattare la posizione pensionistica maturata per trasferirla ad un’altra forma pensionistica complementare a condizione che siano trascorsi almeno due anni. Il trasferimento ha un costo fisso di 100 euro.

Prestazione erogata in forma di RITA

In situazioni particolari il cliente ha diritto di chiedere l’erogazione della pensione sotto forma di Rendita integrativa temporanea anticipata, che consiste nella liquidazione precoce di tutto il capitale (o di una parte), in rate trimestrali, fino al conseguimento dell’età anagrafica prevista per la pensione di vecchiaia.

È necessario aver maturato almeno cinque anni di partecipazione a forme di previdenza complementare, dopodiché si può farne richiesta in questi casi:

- Se si verifica la cessazione dell’attività lavorativa a 5 anni dalla pensione di vecchiaia e con almeno 20 anni di contributi versati;

- Se si verifica la cessazione dell’attività lavorativa e conseguente inoccupazione per un periodo superiore a 24 mesi, con solo 10 anni rimanenti al raggiungimento della pensione.

L’attivazione della RITA ha un costo fisso di 50 euro.

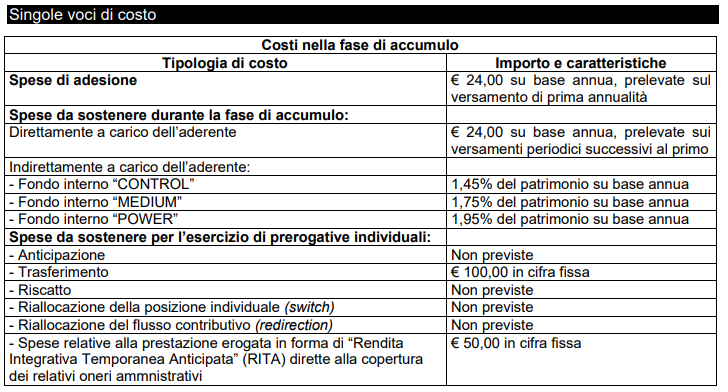

Costi nella fase di accumulo

I costi nella fase di accumulo sono un aspetto molto importante perché le spese che dovrai sostenere, direttamente o indirettamente, comporteranno la diminuzione della tua futura prestazione pensionistica.

La prima spesa riguarda un costo di adesione pari a 24 euro su base annua, prelevati dal versamento della prima annualità. La stessa cifra verrà trattenuta da tutti i versamenti periodici successivi al primo e da quelli aggiuntivi.

Una commissione percentuale annua viene poi trattenuta dal rendimento realizzato da ciascun fondo, secondo questo schema…

- CONTROL: 1,45% del patrimonio su base annua;

- MEDIUM: 1,75% del patrimonio su base annua;

- POWER: 1,95% del patrimonio su base annua.

Altre spese gravano sul patrimonio dei fondi: imposte e tasse, oneri di negoziazione e per la compravendita di titoli, eventuali spese legali ecc.

Costi nella fase di erogazione

Anche nella la fase di pagamento della prestazione, la Compagnia trattiene dei costi per ripagarsi della rivalutazione della rendita vitalizia.

Nel dettaglio, Arca Vita sottrae una commissione pari all’1,2% del tasso di rendimento annuo della gestione separata OSCAR 100%.

Oltre a ciò, il pagamento della rendita prevede un costo pari allo 0,5% incluso nel coefficiente di conversione.

Vantaggi fiscali

Le pensioni integrative sono famose perché consentono di beneficiare di un trattamento fiscale di favore: i contributi versati, in base alla normativa vigente, sono deducibili dal reddito fino all’importo di 5.164,57 euro annui, inclusi gli eventuali contributi versati dal datore di lavoro, ma escluso il TFR.

In caso di iscrizione a più forme complementari, nel calcolo della deduzione si deve tener conto del totale delle somme che vengono annualmente accantonate.

A tal proposito ti consiglio di leggere l’articolo di Affari Miei: Come Pagare Meno Tasse Sfruttando i Fondi Pensione.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei: conviene sottoscrivere Progressive Pension Plan?

Concludo la recensione del piano individuale pensionistico di Arca Vita, spiegandoti un po’ come la penso io sui prodotti previdenziali.

Il piano individuale pensionistico ti dà l’opportunità di incrementare il livello della tua futura pensione che probabilmente sarà critico, in questo modo potrai conservare il tenore di vita attuale anche senza l’attività lavorativa.

Le forme pensionistiche complementari rispondono a un’esigenza quanto mai attuale e possono rivelarsi molto utili.

Tuttavia, ammetto che non sono un fan del risparmio gestito e degli investimenti assicurativi, quindi neppure dei piani individuali pensionistici.

Tutti dobbiamo preoccuparci della pensione perché le prospettive future sono davvero drammatiche, ma io ho scelto di affidarmi ad altri strumenti senza investire nei fondi pensione.

Questo perché non mi piace l’idea di delegare ad altri la gestione dei miei risparmi e dover pagare profumatamente le compagnie.

Ho spiegato molto bene il mio punto di vista in questo approfondimento.

Quindi sottoscrivere un PIP non conviene mai?

Non intendo dire che i PIP non convengono mai a nessuno, ci sono diverse persone che potrebbero beneficiarne.

Diversamente dagli investimenti assicurativi, i PIP non sono prodotti esclusivamente dannosi per il risparmiatore e hanno alcune caratteristiche vantaggiose, oltre ad essere più regolamentati.

Permettono di beneficiare di un trattamento fiscale agevolato, hanno meno vincoli di una polizza vita e ti lasciano ampia scelta per quanto riguarda i piani di contribuzione e di erogazione della rendita.

Ti permettono di accantonare il capitale per molti anni senza che ti debba occupare direttamente dell’investimento. Se pensi che quei soldi non ti serviranno mai allora puoi anche dimenticarteli fino alla pensione.

Ciò detto, ti consiglio comunque di acquisire un po’ di formazione e di autonomia nella gestione finanziaria personale, ciò ti permetterebbe di scegliere strumenti più idonei che limitano i costi e massimizzano le prospettive di rendimento.

Più autonomia vuol dire avere meno vincoli e più controllo sui tuoi soldi. La flessibilità è un vantaggio se consideri che non abbiamo certezze riguardo all’evoluzione che prenderanno il sistema pensionistico e il mercato del lavoro italiani.

Conclusioni

È fondamentale, oggi, occuparsi già in giovane età della pensione, ma chi si affida ciecamente ai prodotti impacchettati spesso lo fa per una questione di comodità e pigrizia e non di reale convenienza.

Solo dopo un’attenta valutazione dei pro e dei contro di un contratto si può compiere davvero una scelta consapevole!

Sarebbe meglio per te confrontare le caratteristiche di questo PIP con altri prodotti analoghi che ho già recensito, li trovi qui: Previdenza complementare.

Se invece vuoi iniziare a gestire i tuoi soldi direttamente, allora comincia dai percorsi guidati costruiti a tema per le diverse fasi della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti