“PreviNext Platinum”: Recensione del PIP di Lombarda Vita, Conviene?

ATTENZIONE: Questo Fondo è attualmente chiuso al collocamento.

Oggi analizziamo il PIP PreviNext Platinum della compagnia Lombarda Vita, con l’obiettivo di chiarire se l’investimento è conveniente per i sottoscrittori oppure no.

Sappiamo bene quanto sia importante garantire a sé stessi e ai propri cari un tenore di vita adeguato dopo il pensionamento, qualora l’assegno pensionistico dovesse rivelarsi insufficiente.

Ecco perché i prodotti previdenziali sono molto popolari e numerosi.

Nello specifico, il PIP è un Piano Individuale Pensionistico, ovvero un prodotto assicurativo che, attraverso l’accantonamento di denaro, garantisce a chi lo sottoscrive una prestazione pensionistica complementare.

Il prodotto sembra vantaggioso, ma non è sempre la soluzione migliore per le tue tasche, più avanti vedremo perché. Ora… bando alle ciance, proseguiamo con l’analisi della documentazione informativa così avremo un quadro più chiaro.

Buona lettura.

In Questo Articolo Si Parla di:

PreviNext Platinum è affidabile?

Parliamo subito di sicurezza. Molti miei lettori non hanno chiaro che un piano individuale pensionistico non è semplicemente un salvadanaio dove custodire per anni i risparmi, ma che si tratta di un investimento vero e proprio!

Infatti, il patrimonio raccolto a partire dai versamenti che ogni sottoscrittore effettua alla Compagnia è investito in varie attività di natura finanziaria, attività che lo espongono a una serie di rischi.

Il tuo capitale potrebbe subire delle perdite a causa delle performance negative degli strumenti in cui è investito, e tu potresti guadagnarci meno del previsto.

È pur vero che, normalmente, i PIP scelgono investimenti con un profilo di rischio medio-basso, perché il loro scopo è di valorizzare il capitale e non di realizzare chissà quali guadagni strepitosi.

Inoltre, offrono sempre una soluzione d’investimento con garanzia, adatta ai clienti che proprio non voglio mettere a rischio i loro soldi – vedremo più avanti di cosa si tratta.

Riassumendo, se vuoi sottoscrivere questo prodotto devi essere consapevole che il rischio connesso all’investimento, alto o basso che sia, è totalmente a tuo carico. Dopodiché tranquillizzati. Stai affidando i tuoi soldi a una compagnia solida.

Lombarda Vita è infatti una Compagnia di Bancassicurazione appartenente al Gruppo Cattolica Assicurazioni, uno dei principali attori del mercato assicurativo italiano.

I tuoi depositi sono al sicuro anche perché costituiscono patrimonio separato e autonomo rispetto a quello della Compagnia, quindi non possono essere utilizzati per altri fini e non possono essere aggrediti dai creditori.

Chi può aderire al Piano, e come funziona

PreviNext Platinum è rivolto a chi vuole realizzare un piano di previdenza complementare su base individuale, sia esso un lavoratore dipendente (privato o pubblico), un lavoratore autonomo, un libero professionista, un socio lavoratore di cooperative o un soggetto fiscalmente a carico di altri.

Il PIP si articola in due fasi distinte:

- Una fase di accumulo del capitale nel corso della quale il sottoscrittore versa periodicamente dei premi alla Compagnia che verranno investiti nel comparto scelto;

- Una fase di liquidazione della prestazione pensionistica che comincia nel momento in cui l’aderente raggiunge l’età pensionabile (stabilita dal regime obbligatorio di appartenenza e con almeno 5 anni di partecipazione a forme pensionistiche). Raggiunti i requisiti è comunque possibile proseguire con i versamenti se lo si desidera.

Come avviene la contribuzione

Al momento della sottoscrizione l’aderente stabilisce l’importo della contribuzione e la frequenza dei versamenti (annuale o frazionata in rate).

Il piano di contribuzione è molto flessibile: può essere modificato, può essere integrato da versamenti aggiuntivi facoltativi, può essere sospeso e poi ripreso a piacere senza penalizzazioni.

La contribuzione può avvenire in 4 modalità:

- Con i versamenti che effettui personalmente;

- Contribuendo anche o esclusivamente con il flusso di TFR in maturazione. Questa scelta è facoltativa ma irreversibile, chiaramente è rivolta solo ai lavoratori dipendenti (se ti interessa questo aspetto del contratto sappi che ho scritto un approfondimento);

- Grazie ai contributi effettuati dal datore di lavoro, per sua iniziativa o in presenza di accordi aziendali;

- Trasferendo nel PIP la posizione individuale maturata dopo almeno 2 anni di permanenza in un precedente contratto pensionistico (opzione “trasferimento”).

La prestazione pensionistica

L’erogazione della pensione complementare avviene in forma di rendita vitalizia con frequenza rateale a scelta. Su richiesta è anche possibile ottenere la liquidazione immediata del capitale per un massimo del 50%.

L’importo della prestazione dipenderà dalla tua età, dalla quantità e frequenza dei versamenti, dai rendimenti realizzati grazie all’investimento e dall’impatto che avranno le spese.

Volendo puoi anche scegliere una modalità di liquidazione alternativa alle precedenti. Puoi scegliere fra:

- Una rendita vitalizia rivalutabile, cioè convertibile a favore di un’altra persona;

- Una rendita annua vitalizia rivalutabile certa e successivamente vitalizia; tale rendita, per i primi 5 o 10 anni, è corrisposta all’aderente o, in caso di decesso, a una persona designata; al termine di tale periodo continuerà ad essere corrisposta all’aderente se sopravvivente e finché sarà in vita.

Prestazione in caso di morte o di invalidità totale permanente

Se durante la fase di accumulo si verifica il decesso dell’aderente, il contratto viene riscattato dagli eredi o da altri beneficiari designati.

Anche in caso di invalidità totale permanente dell’aderente, che comporti la riduzione della capacità di lavoro a meno di un terzo, il contratto potrà essere riscattato anticipatamente.

Rendita anticipata

Chi ha cessato l’attività lavorativa ed è prossimo alla maturazione dell’età anagrafica per la pensione di vecchiaia, ma non può ancora accedere alla prestazione pensionistica complementare, può richiedere che la prestazione sia erogata come Rendita anticipata, con un anticipo massimo di 5 o 10 anni.

Trovi maggiori dettagli all’interno della Nota informativa.

Proposte di investimento

Al momento dell’adesione devi scegliere la soluzione d’investimento più adatta a te fra queste opzioni:

- La Gestione separata “PreviNext Futuro Sicuro”, se non ami rischiare e privilegi l’investimento con garanzia;

- Il Fondo interno “PreviNext Balanced”, se desideri un comparto più redditizio ma non troppo rischioso;

- Il Fondo interno “PreviNext Dynamic”, se cerchi un investimento più dinamico.

Vediamo quali sono le differenze…

La Gestione separata è il comparto più sicuro perché investe in titoli a basso rischio. Prevede la rivalutazione annua della posizione dell’aderente, garantendo l’integrità del capitale investito. Significa che il rimborso NON potrà essere inferiore al totale dei premi versati (al netto dei costi).

La Gestione è indicata per i sottoscrittori che sono prossimi alla pensione e che hanno già un patrimonio consistente. Nel loro caso non c’è il tempo o la necessità di assumersi dei rischi maggiori per realizzare più rendimenti, conta invece preservare il capitale in vista del pensionamento.

I Fondi interni richiedono invece un orizzonte d’investimento di molti anni, più o meno una decina. Difatti, sul lungo periodo è possibile attendersi rendimenti elevati; ma nei singoli anni si può assistere ad ampie oscillazioni del valore dell’investimento – questo è tanto più vero se il fondo scelto è prevalentemente orientato su strumenti azionati che non obbligazionari.

In pratica, scegliendo uno dei Fondi il rischio di perdite aumenta, soprattutto se si riscatta il capitale troppo presto; non ci sono garanzie a tutela del capitale e neppure garanzie di rendimento minimo.

Anticipazioni e riscatto

Il piano pensionistico ti permette di chiedere delle anticipazioni di capitale e di riscattare tutta o una parte della posizione maturata.

Le anticipazioni sono ammesse fino a un massimo stabilito dal regolamento (il 75% o il 30%) per pagare spese sanitarie, per comprare la prima casa o per effettuare delle ristrutturazioni. In misura minore è possibile ottenere anche un anticipo per altre esigenze non specifiche.

Il riscatto della posizione maturata è limitato al 50% del capitale ed è concesso solo in caso di cessazione dell’attività lavorativa e successiva inoccupazione, oppure in caso di mobilità e cassa integrazione.

L’intera posizione individuale è riscattabile in caso di invalidità totale permanente che comporti la riduzione della capacità di lavoro o a seguito di cessazione dell’attività lavorativa che comporti l’inoccupazione per un periodo di tempo superiore a 48 mesi.

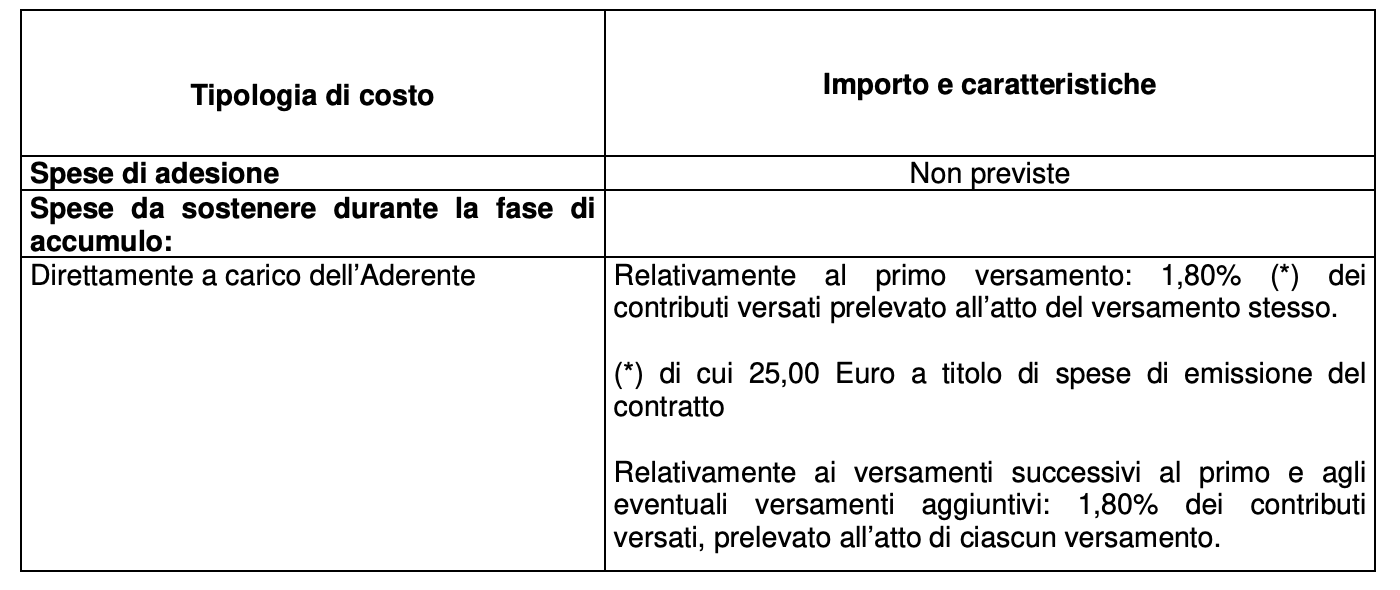

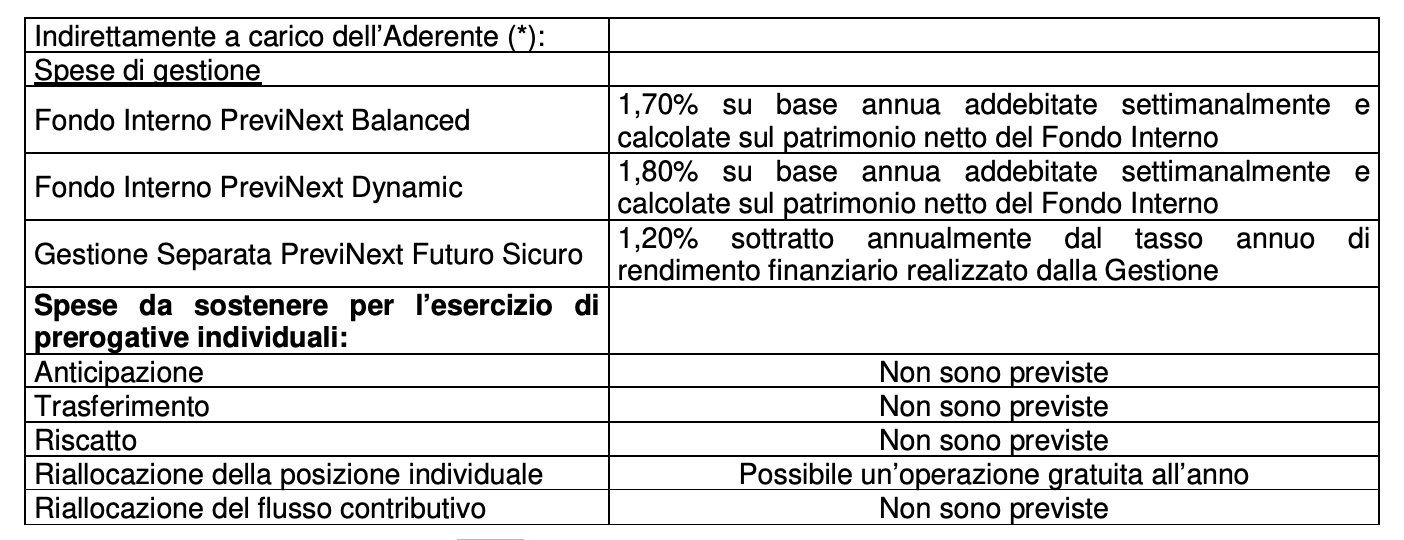

Costi e spese

Vediamo quali sono le spese del PIP – tutti i costi e i caricamenti incidono in modo negativo sulla prestazione finale quindi è importante fare due calcoli…

PreviNext Platinum non prevede spese di adesione ma applica un caricamento su ogni versamento nella misura dell’1,80%.

La gestione dei comparti in cui è investito il capitale ha naturalmente una spesa:

- Dalla Gestione separata è prelevata una commissione annua corrispondente all’1,20% del rendimento realizzato;

- Dal patrimonio di PreviNext Balanced è prelevata una commissione annua pari all’1,70%;

- Dal patrimonio di PreviNext Dynamic è prelevata una commissione annua pari all’1,80%.

Invece, non sono previste spese per le richieste di anticipazioni, riscatto, trasferimento ecc.

Al fine di avere un quadro complessivo dell’onerosità del contratto, puoi guardare l’Indicatore sintetico dei costi che esprime l’impatto che avranno le spese sulla costruzione della posizione individuale.

Nella tabella qui sotto si fa riferimento a un aderente-tipo che versa un contributo annuo di 2.500 euro, ipotizzando un tasso di rendimento annuo del 4%:

Considera anche che durante la fase di erogazione della rendita dovrai sostenere altri costi per il servizio ricevuto. Il costo percentuale varia in funzione della rateazione scelta ed è implicito nei coefficienti di trasformazione da capitale in rendita.

Le agevolazioni fiscali

Le pensioni integrative sono famose perché consentono di beneficiare di un trattamento fiscale di favore, vediamo di cosa si tratta:

- I contributi versati sono deducibili dal reddito fino all’importo di 5.164,57 euro annui, inclusi gli eventuali contributi versati dal datore di lavoro ma escluso il TFR;

- I rendimenti generati dall’investimento sono tassati al 20% e non al 26% come gli altri investimenti; sulla quota di rendimento che deriva dal possesso di titoli di Stato e similari la tassazione è ridotta al 12,5%;

- La prestazione sotto forma di rendita o di capitale è soggetta a ritenuta del 15% per la parte imponibile. Dopo il 15° anno di partecipazione l’aliquota inizia a calare di 0,3 punti percentuali ogni anno, arrivando fino a un minimo del 9%.

A tal proposito ti consiglio di leggere l’articolo di Affari Miei che ti spiega Come Pagare Meno Tasse Sfruttando i Fondi Pensione.

Opinioni finali di Affari Miei

A questo punto credo di averti detto tutto riguardo al PIP PreviNext Platinum di Lombarda Vita. Prima di concludere voglio darti alcuni consigli per un investimento davvero responsabile.

Devi sapere che nutro alcune perplessità riguardo all’utilizzo dei prodotti assicurativi finalizzati alla previdenziale complementare.

Il punto è che hanno troppi costi, prima e dopo l’erogazione della prestazione. Hanno rendimenti minimi, anche per effetto dei costi, e poi sono pieni di vincoli che ti limitano quando hai bisogno di disporre dei tuoi risparmi. Questi svantaggi sono tipici del risparmio gestito, quindi non è colpa del PIP in sé.

Per comprendere a pieno la mia posizione leggi questo articolo legato ai Pro e contro della pensione integrativa.

Trovo più funzionale un’attività di risparmio e investimento autonoma che ti avvantaggia sul piano dei costi e ti concede libertà d’azione. Certo, vuol dire dover studiare un po’ e doversi occupare attivamente dei propri soldi – tanta gente non è disposta a investire tempo e risorse.

Questo è il motivo per cui non sconsiglio a priori i prodotti previdenziali. Diciamo che, potendo, è meglio guardare altrove, ma alcuni individui possono effettivamente trarre dei vantaggi…

Quando ti serve un PIP

I maggiori vantaggi di un PIP sono sicuramente le agevolazioni fiscali. Non siamo tutti poveri in Italia, c’è anche chi guadagna bene e paga ogni anno un’aliquota fiscale altissima.

Se, per esempio, sei vicino alla pensione e disponi di un reddito medio-alto, hai altri investimenti attivi e quelli che vorresti versare per integrare la pensione non sono tutti i tuoi soldi, in un’ottica di diversificazione potresti aderire alla pensione integrativa perché il vantaggio fiscale è evidente.

Di contro, se ritieni di non far parte della categoria dei benestanti, sei ancora giovane e lontano anni luce dal raggiungimento della pensione, e sei ben intenzionato ad occuparti attivamente dei tuoi soldi, allora farai meglio ad appoggiarti alle risorse di Affari Miei.

Risorse utili

Risparmiare per il futuro è fondamentale, e ritengo che un’attività di risparmio e investimento attuata in autonomia sia un’opzione che merita di essere presa in considerazione.

Diffida delle formule preconfezionate che ti vincolano troppo a lungo e che ostacolano la tua capacità di guadagnare. Inizia a formarti e affidati all’aiuto di chi ne capisce più di te.

Anche per questo ho realizzato un servizio di formazione finanziaria avanzata, “Fast Investments Planner”, per chi vuole iniziare ad approcciare gli investimenti in modo serio, seguendo i consigli di persone già esperte. Si tratta del servizio di Formazione Finanziaria che ti permette di mettere a punto i tuoi investimenti ispirandoti ai portafogli modello elaborati dal Centro Studi di Affari Miei.

Se invece stai partendo da zero… comincia dai percorsi guidati di Affari Miei che ti insegnano come investire in base alla tua età e alla tua situazione personale:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona continuazione.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti