Orizzonte Previdenza: Recensione del Fondo Pensione di Allianz, Conviene?

Torniamo a parlare di previdenza complementare e di Allianz. Conviene il fondo pensione Orizzonte Previdenza? Quali sono le opinioni e i pareri circa la possibilità di valutare questa forma di investimento dei risparmi?

Sulla previdenza complementare puoi consultare la sezione in cui trovi tutto quello che devi sapere sulla materia.

Ma ora iniziamo con la nostra analisi di Orizzonte Previdenza, buona lettura!

In Questo Articolo Si Parla di:

Due parole su Allianz

Prima di cominciare con l’analisi del prodotto per la previdenza, ci tengo a presentarti l’istituto che propone il prodotto, dal momento che è importante conoscere un minimo a chi ci si affida.

Allianz Italia è uno dei principali assicuratori italiani, e fa parte del gruppo Allianz SE: si tratta di uno dei leader mondiali nel settore assicurativo e nell’asset management. Può vantare più di 8 milioni di clienti, attraverso una rete distributiva multicanale composta da più di 25.000 agenti, collaboratori e financial advisor.

Nel 2014 Allianz SpA acquisisce da UnipolSai le attività assicurative Danni ex Milano Assicurazioni.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

Che cos’è Orizzonte Previdenza?

Orizzonte previdenza di Allianz è un Piano individuale pensionistico dedicato alle persone che desiderano affiancare una rendita integrativa alla propria pensione.

Si rivolge sia a liberi professionisti, che ai lavoratori autonomi che ai dipendenti: l’obiettivo è quello di costruire una rendita futura che vada a integrare la pensione pubblica. Tutti sappiamo che le carenze del nostro sistema pensionistico ci portano a preoccuparci sulle modalità con le quali integrare la rendita che riceveremo: in special modo per i più giovani, la cifra ricevuta sarà sempre più bassa, in considerazione del calcolo interamente contributivo degli assegni previdenziali.

Il capitale accumulato, quindi, sarà restituito sotto forma di rendita vitalizia, così da consentire (o almeno di provarci) di mantenere inalterato il proprio tenore di vita una volta che sarà cessata l’attività lavorativa.

Ricordiamoci, poi, che Orizzonte Previdenza rientra tra i prodotti che beneficiano della normativa fiscale prevista per agevolare la previdenza complementare.

E’ possibile, quindi, dedurre al reddito ogni anno fino a 5.164,57 euro, ottenendo così un risparmio significativo da un punto di vista fiscale.

Come funziona?

Da un punto di vista tecnico, siamo di fronte ad un PIP (Piano Individuale Pensionistico), il quale si caratterizza, come tutti i prodotti di questo tipo, per la libertà di versamento, sia come importo sia come frequenza: in altre parole è possibile scegliere di pagare una volta sola ogni anno, mensilmente, trimestralmente e così via, e si può valutare di aumentare o ridurre ogni anno la quota da versare.

Si può anche non versare nulla, e quindi interrompere i pagamenti, nel caso di sopravvenuti inconvenienti.

I versamenti possono essere di due tipi:

- i lavoratori dipendenti possono versare il TFR, scegliendo quindi di non mantenerlo in azienda, e gli eventuali altri contributi che possono essere previsti dal contratto di lavoro a carico del datore;

- versamenti liberi, indipendenti dalla scelta di destinare il trattamento di fine rapporto.

Le fasi contrattuali sono due:

- la prima fase (quella di accumulo) è rappresentata dal periodo di corresponsione dei versamenti contributivi, durante il quale viene costituito progressivamente il capitale assicurato;

- la seconda fase (di erogazione della prestazione), subordinata alla maturazione del diritto all’esercizio della prestazione pensionistica complementare, è caratterizzata dall’erogazione della prestazione.

Con Orizzonte Previdenza il risparmiatore è libero di ripartire i versamenti in una o più linee di investimento, in relazione alla propria propensione al rischio e degli obiettivi futuri.

È possibile cambiare gratuitamente, una volta all’anno, le proprie scelte in base alle esigenze.

Formule disponibili

Ecco tra quali opzioni puoi scegliere:

L’alternativa personalizzata

In alternativa alla scelta dei singoli fondi, è anche possibile optare per uno dei tre percorsi d’investimento creati dal gruppo di esperti di Allianz, i quali allocano in maniera automatica il tuo capitale nei fondi interni, aumentando l’esposizione ai mercati finanziari nei momenti di opportunità e riducendola gradualmente quando si è maggiormente vicini alla pensione, in modo tale da salvaguardare il valore del capitale maturato.

I tre percorsi Life Cycle rispondono a tre diversi obiettivi di rendimento e hanno tre differenti livelli di rischio:

Ci sono protezioni aggiuntive?

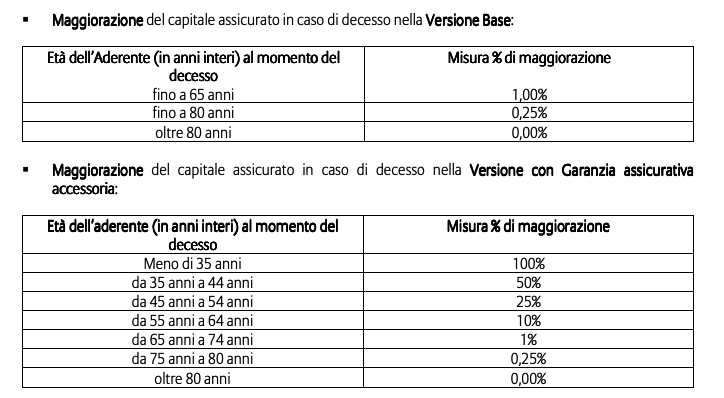

Sì, in caso di premorienza prima di aver raggiunto l’età pensionabile, il capitale viene liquidato ai beneficiari comprensivo di una maggiorazione che può essere incrementata se scegli la garanzia aggiuntiva. La maggiorazione può arrivare a fino a 50.000 euro.

Uno dei punti di forza

È possibile richiedere l’anticipazione del capitale accumulato per acquistare o ristrutturare la prima casa o quella dei propri figli, per le spese sanitarie o per ulteriori esigenze di carattere personale. Inoltre, si ha la possibilità di riscattarlo in caso di perdita della capacità lavorativa.

In caso di decesso prima della maturazione del diritto alla prestazione pensionistica complementare, l’intera posizione individuale è riscattata dagli eredi o dai beneficiari dallo stesso designati.

In questo caso, il capitale assicurato sarà maggiorato nelle misure riportate nelle tabelle seguenti in funzione dell’età dell’Aderente al momento del decesso e dell’eventuale attivazione della garanzia assicurativa accessoria.

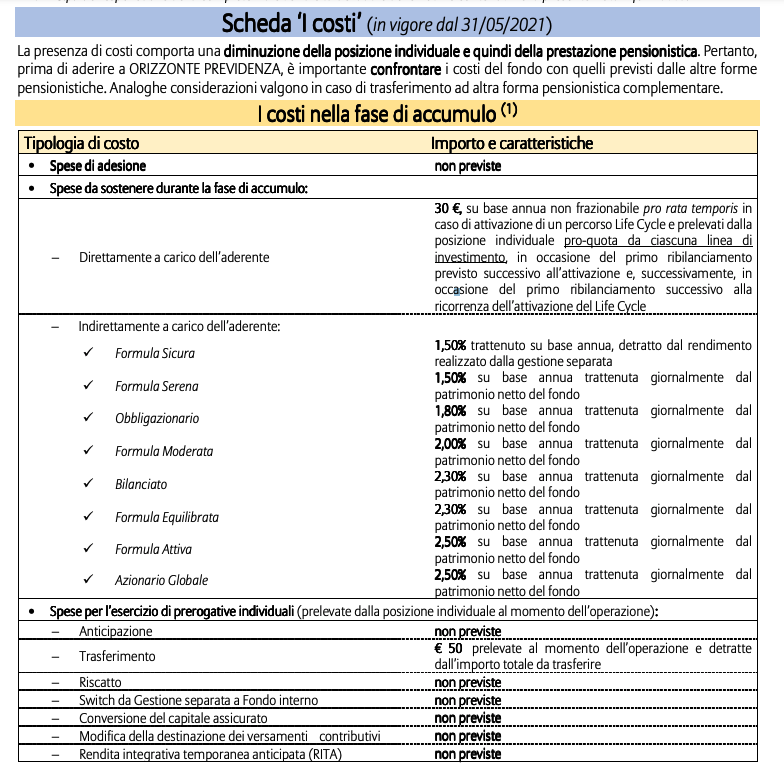

Costi di Orizzonte Previdenza

Costi di Orizzonte Previdenza

Passiamo ora in rassegna quelli che sono i costi del prodotto proposto da Allianz Assicurazioni.

Ti ricordo, come sempre, che i prodotti finanziari vanno comparati tra loro non soltanto sulla base degli interessi dati o promessi, ma in special modo alla luce dei costi che gravano sul premio corrisposto, determinando il c.d. premio netto effettivamente investito

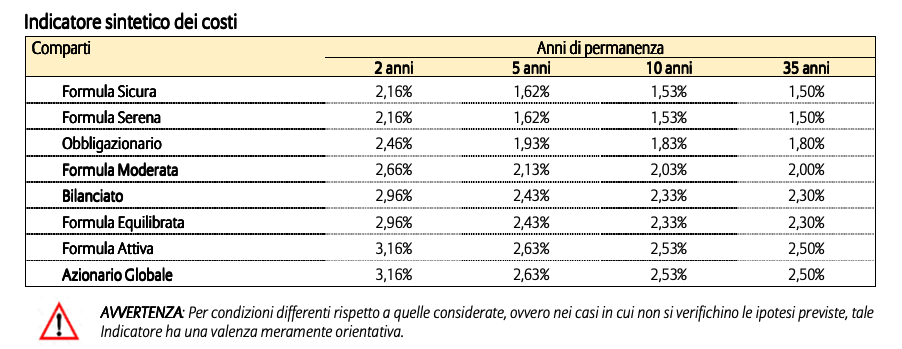

Detto questo, partiamo dall’indicatore sintetico dei costi che riporto sotto nella tabella estratta dalla nota informativa disponibile sul sito di Allianz. L’ISC viene calcolato da tutti i fondi pensione utilizzando la medesima metodologia stabilita dalla COVIP ed è essenziale per capire quanto costerà il nostro investimento.

Come sempre, alla lunga il PIP tende a costare di meno.

Allego anche le singole voci di costo, in modo che tu possa consultarle nello specifico.

Se stai pensando di sottoscrivere questo prodotto, confronta attentamente la voce dei costi che puoi scaricare da qui con altri prodotti simili: la legge impone che debbano tutti farti vedere nota informativa e prospetto dei costi e, di conseguenza, puoi fare un confronto abbastanza facile sul piano dei costi tra le varie alternative presenti sul mercato.

Opinioni su Orizzonte Previdenza: Conviene Aderire?

Se vuoi sottoscrivere un PIP ti consiglio di confrontare la parte dei costi che è standardizzata e ti devono permettere di visionare prima di firmare il contratto.

Spesso il problema di questi prodotti risiede proprio nei costi di gestione elevati, che impattano inevitabilmente sul tuo investimento, a volte anche in maniera molto pesante.

Personalmente, pratico un approccio agli investimenti di più ampio respiro che, nel corso della mia attività divulgativa, ho cercato di illustrare ai miei lettori.

In linea del tutto generale, devi capire che la scelta di sottoscrivere un piano individuale pensionistico rientra in un paniere più ampio che riguarda la gestione delle proprie finanze e dei propri investimenti a 360 gradi e sotto vari aspetti.

Proprio per questo motivo ti invito a leggere questa guida, e soprattutto a riflettere sulla tua situazione personale e finanziaria e soltanto dopo a prendere o almeno cercare di prendere le decisioni più corrette per la tua vita e per il tuo obiettivo.

Conclusioni

Se sei interessato al tema, ecco alcuni approfondimenti presenti sul blog che potrebbero esserti di aiuto:

- Tutto sulla Previdenza Complementare

- Guida Introduttiva alla Previdenza Integrativa: Tutto Quello che Penso

Se questa è la tua prima volta su Affari Miei e ti stai approcciando da poco al mondo degli investimenti, inoltre, ti consiglio di partire da uno dei seguenti percorsi tematici che ho preparato per te:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti