Consulente Finanziario Indipendente e Co-Fondatrice di Affari Miei

Stai cercando informazioni su PrevidSystem di Intesa Sanpaolo Vita perché vorresti una pensione integrativa?

Sei nel posto giusto: qui su Affari Miei trovi tutte le informazioni che ti servono, e lasciami dire che fai benissimo a preoccuparti del tuo futuro scegliendo di integrare la pensione… chissà se la vedrai mai!

PrevidSystem è pensato apposta per i risparmiatori come te che guardano più in là nel tempo, si tratta di un fondo pensione aperto (per tutte le categorie di lavoratori) in cui dovrai versare dei contributi nel corso degli anni.

Questi verranno investiti nei mercati finanziari in base al tuo profilo di rischio/rendimento, al momento del pensionamento riceverai una rendita vitalizia da integrare alla pensione di base.

È importante che prima di firmare il contratto leggi questa recensione perché i prodotti di previdenza complementare venduti dalle compagnie di assicurazione non sono sempre la soluzione più indicata per i piccoli risparmiatori, non convengono a tutti.

Nel corso della recensione analizzeremo tutte le caratteristiche di PrevidSystem compresi gli aspetti che potrebbero aiutarti nella valutazione.

Un buon fondo pensione si misura anzitutto dalla solidità e affidabilità della compagnia di assicurazione… inutile dire che Intesa Sanpaolo Vita è leader in Italia nella bancassicurazione e nella previdenza integrativa.

Del resto ha alle spalle un Gruppo bancario solido e affermato: Intesa Sanpaolo, che si trova tra i primi posti nell’eurozona con una capitalizzazione di mercato di 33 miliardi di euro.

L’eventualità di un fallimento della Compagnia o di una sua difficoltà a pagare quanto dovuto ai clienti è molto improbabile. Detto questo, procediamo con l’analisi di PrevidSystem perché la sola fama della Compagnia non dimostra la convenienza della pensione integrativa – non dimentichiamo che le grandi società devono anzitutto fare i loro interessi e non sempre questi coincidono con i tuoi di piccolo risparmiatore.

I soldi per la pensione sono al sicuro?

Ecco una domanda di fondamentale importanza, e ti darò subito la risposta: dipende, sei tu che deciderai quanto esporre il tuo capitale ai rischi.

Quando versi i tuoi soldi in un fondo pensione li stai investendo per un periodo medio-lungo in modo che possano rendere di più col passare degli anni, ma facendo ciò esponi il tuo capitale ai normali rischi finanziari nella misura prevista dal tipo di gestione del fondo.

Il fondo PrevidSystem ti dà la possibilità di scegliere fra 5 linee di gestione pensate per soddisfare differenti profili di rischio/rendimento.

Il comparto a maggior contenuto azionario permette rendimenti potenzialmente più elevati ma è più soggetto a oscillazioni di mercato, invece dai comparti a maggior contenuto obbligazionario è possibile aspettarsi rendimenti più contenuti perché sono pensati per i clienti con un basso profilo di rischio. Quindi i rischi sono variabili ma ci sono, come in ogni investimento.

A parte questo, Intesa Sanpaolo Vita gestisce il patrimonio del fondo mantenendolo separato ed autonomo dal resto del proprio patrimonio e destinandolo esclusivamente al perseguimento dello scopo previdenziale.

Ergo, se succedere qualcosa alla Compagnia i tuoi soldi sono al sicuro; inoltre gli interessi dei risparmiatori sono tutelati e rappresentati dall’organismo di Sorveglianza COVIP.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Durante la fase di accumulo del contratto dovrai versare dei contributi nel Fondo scegliendo la misura e la periodicità della contribuzione (mensile, bimestrale, trimestrale… annuale), e potrai sempre cambiarla.

Inoltre potrai fare versamenti aggiuntivi, sospendere la contribuzione e riattivarla quando vorrai.

Se anche libero di contribuire esclusivamente con i flussi di TFR.

A tal proposito ho scritto questo articolo: “Dove è meglio destinare il TFR”, se al fondo pensione o se lasciarlo in azienda: dagli un’occhiata.

I lavoratori dipendenti possono aderire su base collettiva in presenza di accordi aziendali, anche mediante conferimento del TFR. In questo caso però la misura della contribuzione, la percentuale di TFR, e la periodicità dei versamenti è fissata dai contratti o accordi collettivi.

Ricordo che, la partecipazione a PrevidSystem consente di beneficiare di un trattamento fiscale di favore sui contributi versati, sui rendimenti conseguiti e sulle prestazioni percepite, come vedremo in seguito.

Erogazione della pensione integrativa

Il diritto alla prestazione pensionistica si acquisisce al momento della maturazione dei requisiti di accesso alla pensione pubblica e con almeno cinque anni di partecipazione al fondo o ad altra forma pensionistica complementare.

La prestazione è erogata in forma di rendita vitalizia finché sei in vita. L’entità della pensione dipenderà dalla contribuzione effettuata negli anni e dai relativi rendimenti ottenuti con l’investimento. C’è sempre l’opportunità di richiedere una parte di liquidazione in forma di capitale fino ad un massimo del 50%.

In particolari situazioni di necessità si matura il diritto a ricevere la rendita integrativa temporanea anticipata (RITA), con cui attingere anticipatamente al totale della pensione integrativa o a una parte di essa. In pratica ricevi dei versamenti rateali fino al conseguimento dell’età anagrafica prevista per la pensione di vecchiaia.

I casi eccezionali che ti danno diritto a richiedere la RITA sono i seguenti:

Cessazione dell’attività lavorativa entro 5 anni dal raggiungimento della pensione di vecchiaia con almeno 20 anni di contributi maturati;

Cessazione dell’attività lavorativa e conseguente inoccupazione per un periodo superiore ai 24 mesi a non più di 10 anni dal conseguimento della pensione di vecchiaia.

Proposte di investimento

Quando firmi il contratto scegli anche il comparto in cui finiranno le somme da te versate, hai a disposizione 5 opzioni di investimento con diversi profili di rischio:

Comparto TFR+ per i flussi di TFR, orizzonte temporale consigliato da 5 a 10 anni, profilo di rischio medio-basso. Tale gestione prevede una garanzia di restituzione del capitale investito volta cioè a realizzare rendimenti pari o superiori a quelli del TFR;

Comprato Crescita Prudente, orizzonte temporale di breve periodo (fino a 5 anni), rischio basso, investimento volto a favorire la stabilità del capitale e dei risultati nel tempo;

Comparto Crescita Dinamica, obbligazionario misto, orizzonte temporale da 5 a 10 anni, rischio medio; la gestione risponde alle esigenze di un soggetto che mira alla crescita graduale del valore del capitale;

Comparto Accumulazione Bilanciata, orizzonte temporale da 10 a 15 anni, rischio medio-alto, gestione che favorisce la crescita accettando la variabilità dei risultati nel tempo;

Comparto Rivalutazione Azionaria, investimento soprattutto azionario, orizzonte temporale consigliato di oltre 15 anni, rischio alto: la gestione risponde alle esigenze di un soggetto che mira a rendimenti elevati, accettando anche una forte variabilità dei risultati nel tempo.

Richiesta di trasferimento, riscatto e anticipazione

Il contratto non è troppo restrittivo, ti dà infatti la possibilità di attingere al capitale in circostanze straordinarie oppure di riscattare completamente la posizione pensionistica maturata, e ancora di passare ad altre forme previdenziali.

Occhio che l’esercizio di queste clausole comporta dei costi extra. Vediamo nel dettaglio questi optional…

La richiesta di anticipazione consiste nell’ottenere l’anticipo di una parte di posizione maturata se si rendono necessarie delle spese sanitarie straordinarie e di particolare gravità, per l’acquisto/ristrutturazione della prima casa e altre spese straordinarie;

Il riscatto parziale della pensione integrativa è invece possibile in caso di mobilità, cassa integrazione o cessazione dell’attività lavorativa che comporta l’inoccupazione per un periodo compreso tra i 12 e i 48 mesi; puoi riscattare fino al 50% della posizione maturata;

Il riscatto totale della posizione maturata è concesso se insorge l’invalidità permanente che compromette o annulla l’attività lavorativa;

Infine, la richiesta di trasferimento ti permette di spostare la tua posizione individuale ad un’altra forma pensionistica complementare dopo 2 anni di partecipazione al Fondo.

I costi

Chiaramente ci sono delle spese da sostenere durante la fase di accumulo del capitale e che comportano la diminuzione della tua futura prestazione pensionistica. Ecco l’elenco di tutte le voci di costo:

15 € per le spese di adesione, da versare all’inizio;

Una spesa annuale di 13,94 € da sostenere durante la fase di accumulo, direttamente a tuo carico;

Costo di 20 € per le richieste di Anticipazione, Trasferimento e Riscatto;

Costo fisso di 20 € per la richiesta di Erogazione della RITA, più 2 € prelevati su ciascuna rata futura.

Inoltre trovi una commissione percentuale annua trattenuta mensilmente dal rendimento del fondo e variabile per comparto:

TFR+: 0,80%;

Crescita Prudente: 0,80% ;

Crescita Dinamica: 0,90%;

Accumulazione Bilanciata: 1,05% ;

Rivalutazione Azionaria: 1,35%.

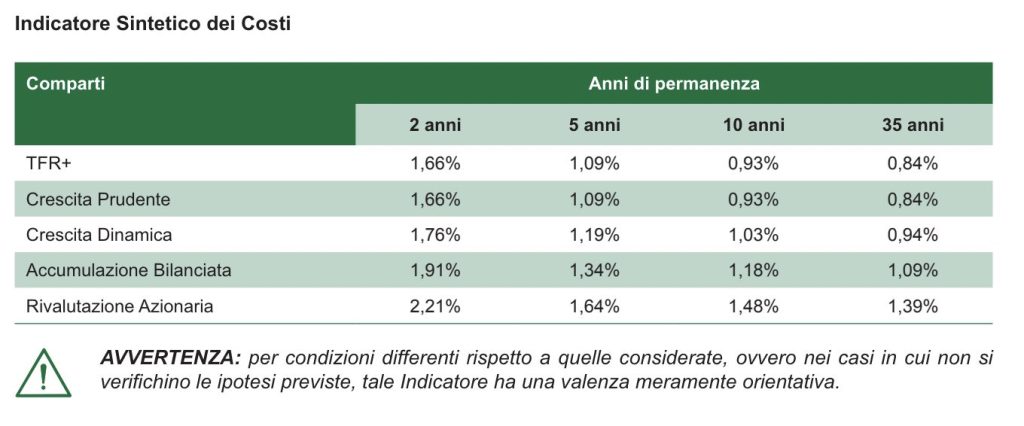

Infine ecco l’indicatore sintetico dei costi (ISC), che è una stima del costo annuo in % relativo alla posizione individuale maturata facendo riferimento a un virtuale contributo annuo di 2.500 € e ipotizzando un tasso di rendimento annuo del 4%.

Vantaggi fiscali

PrevidSystem, come tutte le forme pensionistiche complementari, gode di un regime fiscale di favore, a partire dalla deducibilità dal reddito complessivo dei contributi versati fino a 5.164,57 € annui, inclusi gli eventuali contributi versati dal datore di lavoro ma escluso il TFR.

Inoltre gode di un’imposta agevolata sui rendimenti: sul rendimento maturato viene applicata un’imposta sostitutiva del 20%, tuttavia i rendimenti derivanti dall’investimento in titoli pubblici ed equiparati concorrono alla determinazione della base imponibile nella misura ridotta del 62,5%.

La prestazione pensionistica erogata è assoggettata ad una ritenuta a titolo d’imposta con aliquota del 15% ridotta dello 0,3% per ogni anno di partecipazione al Fondo oltre il quindicesimo e fino al trentacinquesimo, per un massimo di 6 punti percentuali di riduzione.

Opinioni di Affari Miei sul Fondo pensione PrevidSystem

Ma quindi, il Fondo pensione PrevidSystem di Intesa Sanpaolo conviene? Purtroppo non esiste una risposta valida per tutti, molto dipende da quelle che sono le tue esigenze di risparmiatore, soprattutto per quanto riguarda la parte relativa ai costi.

La cosa migliore è fare un confronto diretto con altre pensioni integrative che ho recensito precedentemente sul mio blog.

Non ti nascondo che io, personalmente, non sono un fan del risparmio gestito e dei fondi pensione.

Trovo essenziale predisporre un piano alternativo per integrare la pensione pubblica, così da garantire un buon tenore di vita a sé stessi anche quando si finirà di lavorare (già, ma quando?), però penso che ci siano molti altri modi per risparmiare e investire, modi che non richiedono di vincolare per anni i propri soldi con dei pacchetti preconfezionati molto costosi che erodono i possibili rendimenti.

Ma se non hai più voglia di leggere puoi guardare il video:

Riassumendo il mio pensiero: mi piace l’idea di poter gestire i miei soldi personalmente e di poter attingere ai miei risparmi quando ne ho veramente bisogno. Mi serve flessibilità perché non so con certezza assoluta come evolverà il sistema pensionistico italiano.

Tuttavia non sconsiglio a priori questo genere di contratti, perché sono comunque adeguati alle esigenze di alcuni risparmiatori con certe caratteristiche…

Chi dovrebbe aprire un fondo pensione

I maggiori vantaggi dati da un fondo pensione sono sicuramente i vantaggi fiscali annessi.

Se, per esempio, sei vicino alla pensione e disponi di un reddito medio-alto, hai altri investimenti attivi e quelli che vorresti versare per integrare la pensione non sono tutti i tuoi soldi, in un’ottica di diversificazione potresti giovare eccome della pensione integrativa perché il vantaggio fiscale per te è evidente.

Chi dovrebbe lasciar perdere

Di contro, se ritieni di non far parte della categoria dei benestanti, sei ancora giovane e lontano anni luce dal raggiungimento della pensione, sappi che un il fondo pensione significa per te tutti quegli svantaggi a cui ho accennato prima.

È possibile integrare la pensione e/o garantirne una senza dover necessariamente aderire ad un fondo pensione o altro prodotto simile.

Può benissimo bastare un’attività di investimento che fai tu stesso occupandoti direttamente della gestione dei tuoi soldi, con l’obiettivo di arrivare ad avere una rendita congrua per quando sarai in pensione.

Il delegare la gestione dei risparmi a Intesa Sanpaolo potrebbe però sembrarti un vantaggio, se non hai voglia o tempo di occuparti direttamente dei tuoi soldi, ma considera che il panorama futuro è incerto, una corretta strategia di crescita e risparmio ha bisogno di flessibilità e non di vincoli.

Conclusioni

Ogni prodotto può essere vantaggioso o sconveniente in base a quelle che sono le esigenze personali e la situazione di appartenenza, ciò vale anche per il Fondo pensione PrevidSystem di Intesa Sanpaolo Vita; quel che mette d’accordo tutti è invece la necessità di risparmiare per il futuro, basta farlo intelligentemente.

Il miglior modo per iniziare a gestire i risparmi con criterio è informarsi: esplora Affari Miei e trova una strategia per risparmiare e investire che sia adatta a te, comincia a leggere le guide personalizzate…

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

Consulente Finanziario Indipendente e Co-Fondatrice di Affari Miei

Si è avvicinata al mondo della finanza per passione co-fondando Affari Miei

nel 2014. Oltre all'abilitazione per l'esercizio della professione ha

approfondito i suoi studi seguendo seminari e master formativi in Wealth

Management e Protezione Patrimoniale.

Nel 2023 ha pubblicato il libro "Investimenti Sicuri - Come Proteggere il Tuo Patrimonio e Vivere di Rendita" scritto a quattro mani con Davide Marciano.

Hai sentito parlare del Fondo Pensione Aperto Aureo BCC e stai pensando di crearti una pensione integrativa per quando il tuo periodo lavorativo sarà terminato? Se è così sei nel posto giusto perché oggi cercheremo di...

Se ti stai interessando di pensione e vuoi delle informazioni sul fondo Pegaso sei nel posto giusto perché oggi vedremo insieme tutte le sue caratteristiche, i suoi costi, i vantaggi e gli svantaggi e, alla...

Stai cercando delle informazioni sul fondo Previmoda? Se il tuo pensiero è la pensione intanto ti faccio i complimenti perché è una scelta saggia preoccuparsi di quel fatidico momento, visti i chiari di luna dello...

Panoramica privacy

Questo Sito utilizza alcuni tipi di cookie tecnici necessari per il corretto funzionamento dello stesso, nonché cookie statistici e di Profilazione anche di terze parti. Se vuoi negare il consenso puoi cliccare su rifiuta e ciò comporterà il permanere delle impostazioni di default e dunque la continuazione della navigazione in assenza di cookie o altri strumenti di tracciamento diversi da quelli tecnici. Se vuoi accettare tutti i cookie clicca su accetta tutti, se invece vuoi autonomamente selezionare i cookie da accettare clicca su personalizza. Se vuoi saperne di più consulta la Privacy Policy.

Cookie strettamente necessari

I cookie strettamente necessari dovrebbero essere sempre attivati per poter salvare le tue preferenze per le impostazioni dei cookie.

Se disabiliti questo cookie, non saremo in grado di salvare le tue preferenze. Ciò significa che ogni volta che visiti questo sito web dovrai abilitare o disabilitare nuovamente i cookie.

0 Commenti