Penso a Te di Intesa Sanpaolo: il tuo Investimento per i Giovani. Leggi la Recensione

Cerchi informazioni sul prodotto assicurativo Penso a Te di Intesa Sanpaolo? In questa recensione puoi trovare tutto quello che ti serve sapere sulla Polizza Vita: le caratteristiche del contratto, i costi e i rendimenti, quali sono i vantaggi e gli svantaggi, e le mie opinioni in merito.

Se sei un genitore, nonno o zio è naturale che tu voglia dare un po’ di stabilità al futuro di tuo figlio o nipote. Le prospettive per i giovani non sono delle migliori, un buon investimento, se si hanno i mezzi, è sicuramente quello di assicurare loro un capitale per quando dovranno fare il salto nel mondo del lavoro e dell’indipendenza.

Non potrai risparmiare ai tuoi cari le difficoltà della vita ma potrai almeno dargli un aiuto concreto per superarle: il prodotto assicurativo proposto da Intesa Sanpaolo ti permette infatti di investire un capitale da destinare ad un bambino o un ragazzo, che lo riceverà alla scadenza da te stabilita.

Il giovane potrà usare quei soldi per pagare la sua formazione, per fare un’esperienza all’estero, aprire un’attività sua, comprare l’auto, la prima casa o sposarsi, ma anche per sostenere delle spese impreviste, e sarai tu a decidere quanti soldi destinargli…

Prosegui con la lettura.

In Questo Articolo Si Parla di:

Intesa Sanpaolo Vita

Intesa Sanpaolo Vita è una Compagnia che ti garantisce solidità e trasparenza, è la Capogruppo del ramo assicurativo vita di Banca Intesa Sanpaolo, nata dalla fusione di Banca Intesa e Sanpaolo IMI, due grandi realtà bancarie italiane caratterizzate da valori comuni. Intesa Sanpaolo si colloca tra i primissimi gruppi bancari dell’eurozona con una capitalizzazione di mercato di 32,1 miliardi di euro.

L’eventualità che Intesa Sanpaolo Vita possa fallire o trovarsi nella condizione di non poter pagare quanto dovuto ai suoi clienti è molto improbabile. Inoltre la Compagnia è leader nell’offerta di servizi assicurativi e previdenziali, per le persone che vogliono investire, risparmiare e proteggere.

Il contesto di partenza è molto positivo, ma la fama della Compagnia di per sé non dimostra la convenienza della polizza che stiamo esaminando. Mai firmare a occhi chiusi sulla fiducia, devi conoscere ogni aspetto della polizza che vuoi sottoscrivere.

Prima di tutto la sicurezza

Prima di investire i tuoi soldi, e dimenticarteli per degli anni, vuoi giustamente sapere se saranno al sicuro.

Partiamo dicendo che nessun investimento, in quanto tale, è privo di rischi, ma per capire se questi rischi superano le tue capacità di sopportarli, devi guardare al tipo di gestione finanziaria collegata al contratto, che indica dove e come il tuo capitale viene investito.

In genere le polizze di risparmio sono di due tipi: Ramo I o Ramo III, oppure tutti e due insieme (Multiramo). Penso a Te appartiene al primo gruppo, le polizze Ramo I, caratterizzate dalle Gestioni Separate – dei fondi d’investimento con regole particolari che mirano a garantire la sicurezza e la stabilità del capitale e che sono orientate prevalentemente verso investimenti a basso rischio.

Le polizze Ramo I sono sempre accompagnate dalla “garanzia” di restituzione del capitale investito, in qualsiasi circostanza. In particolare, Penso a Te è classificata al livello più basso nella scala di rischio (un indicatore puramente orientativo), cioè al livello 1 su 7, ma questo valore è valido presupponendo che l’investimento sia mantenuto per almeno 5 anni.

Penso a te si rivolge quindi a un target di clienti che hanno un profilo di rischio molto basso, che non sono interessati alla redditività ma al mantenimento e valorizzazione costante dei loro risparmi.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche

Analizziamo nei dettagli cosa fa e come funziona Penso a Te. La polizza ti dà la libertà di scegliere un importo da versare alla Compagnia e da accantonare per il periodo che vorrai. Dovrai poi indicare il giovane beneficiario a cui vuoi lasciare il capitale, che alla scadenza della polizza dovrà avere un’età compresa tra i 18 e i 35 anni.

Per sottoscrivere il contratto occorre essere maggiorenni, residenti in Italia e non aver superato i 90 anni.

Il capitale investito nella Gestione Separata verrà liquidato da Intesa Sanpaolo al beneficiario quando la polizza arriverà a naturale scadenza, con il contraente ancora in vita o deceduto. Quindi, se un anziano vuole stipulare la polizza a beneficio del nipote ha la sicurezza che, anche dopo il suo decesso, i termini del contratto rimarranno validi.

Il Premio

Scegli tu la cifra da versare, ma non deve essere inferiore a 2.000 euro; siccome è un premio unico lo devi pagare subito in un’unica soluzione. Potrai poi effettuare dei versamenti aggiuntivi di almeno 500 euro ciascuno.

La Durata

Anche la durata del contratto la decidi tu, purché sia di minimo 5 anni e tenendo presente che il beneficiario non dovrà superare i 35. Il contratto si estinguerà automaticamente nella data stabilita, che una volta scelta non potrà essere modificata.

Vedremo dopo che ci sono due casi in cui il contratto si estingue prima: in caso di decesso prematuro del beneficiario e facendo richiesta del riscatto totale.

La Gestione Separata

Il rendimento del contratto è collegato ai risultati ottenuti dalla Gestione Separata denominata “Fondo Base Sicura”. Si tratta di un fondo istituito dalla Compagnia apposta per questo tipo di polizza ed è gestito separatamente dalle altre attività.

Non tutto il premio che versi contribuisce a creare il capitale assicurato perché devi tenere conto dei costi che verranno trattenuti dalla Compagnia.

La Gestione investe principalmente nel comparto obbligazionario e in altre attività analoghe, senza escludere una piccola parte di strumenti azionari e alternativi. Il capitale investito viene rivalutato annualmente in base al rendimento ottenuto dalla Gestione stessa e al netto delle spese.

La prestazione liquidata

La prestazione liquidata dalla Compagnia equivale al capitale maturato in base alle performance raggiunte dalla Gestione Separata (meno i costi). Il valore della prestazione non può mai essere inferiore ai premi versati (al netto dei costi), in nessun caso.

La Compagnia riconosce anche un tasso di rendimento minimo garantito, pari allo 0,25% annuo, solo se alla scadenza del contratto il contraente è ormai deceduto.

Il riscatto speciale e il riscatto totale

Nel corso della validità della polizza potrebbe verificarsi il decesso prematuro del beneficiario. In tal caso, il contraente non può cambiare beneficiario, ma può fare richiesta alla Compagnia del riscatto speciale, ovvero la liquidazione del capitale maturato fino a quel momento, e senza il pagamento di penali.

Altra storia è il riscatto totale, ovvero la possibilità di uscire anticipatamente dall’investimento e concludere il contratto prima della sua scadenza, riscuotendo il capitale investito. Si può riscattare già dopo 90 giorni dall’entrata in vigore del contratto, tenendo presente però che vengono applicati dei costi d’uscita.

Non sono ammessi riscatti parziali.

I costi

Chiariamo alcuni concetti molto importanti: i costi delle polizze erodono il tuo capitale e riducono notevolmente i rendimenti che potresti ottenere.

Il premio unico che versi alla Compagnia viene subito diminuito di un costo d’entrata, perciò la parte di premio che viene effettivamente investita nel Fondo è inferiore.

Dopodiché i rendimenti ottenuti dalla Gestione sono ridotti dai costi per amministrare il Fondo stesso, quindi quello che ti ritorna in mano è una piccola percentuale.

Andando nello specifico: a ciascun versamento (premio unico e aggiuntivi) la Compagnia applica un costo variabile in base alla fascia di premio in cui ricade il totale dei versamenti effettuati, come indicato di seguito:

- Fino a 249.999,99 euro, costo pari all’1,00% del versamento;

- Da 250.000 euro e fino a 499.999,99 euro, costo dello 0,50%;

- Da 500.000 euro e oltre, costo dello 0,25%.

Intesa Sanpaolo applica degli sconti sui premi, ossia non trattiene alcun costo se il contraente è già stato cliente con altre polizze – trovi più dettagli all’interno della documentazione informativa.

Il costo d’uscita in caso di riscatto totale è anch’esso variabile:

- Se disinvesti nel primo anno perdi il 2,00% della prestazione (minimo 30 euro);

- Fino al quinto anno perdi l’1,00% (minimo 30 euro);

- Dal quinto anno in poi perdi fisso 30 euro.

Il costo di gestione del Fondo d’investimento è costituito dalla somma di due componenti espresse su base annua:

- Una componente fissa pari all’1,30% del rendimento ottenuto;

- Una componente variabile applicata solo se il rendimento lordo della Gestione Separata è superiore al 2,75%.

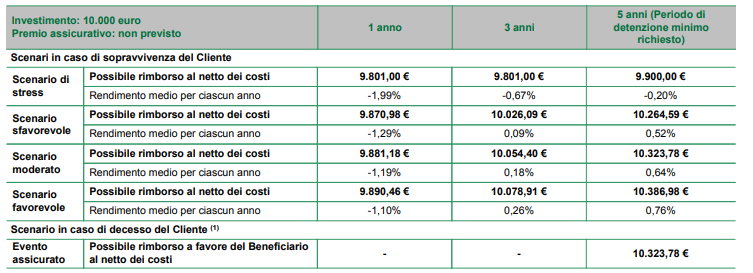

Sul KID (documento con le informazioni chiave) scaricabile dal sito di Intesa Sanpaolo Vita, si trova una tabella che illustra la diminuzione del rendimento (Reduction in Yield – RIY) nel corso del tempo, dovuta all’impatto delle spese. Ti allego lo screenshot:

Aspetti fiscali

Cosa comporta la sottoscrizione di Penso a Te dal punto di vista fiscale?

Intanto non si paga l’imposta di bollo, perché non è applicata ai prodotti assicurazione vita che fanno parte del Ramo I.

Le somme liquidate dalla Compagnia sono soggette all’imposta sostitutiva del 26%, ma poiché i rendimenti derivanti dai Titoli di Stato (ed equiparati) godono di un trattamento fiscale più favorevole, l’aliquota effettiva di tassazione sarà compresa tra il 12,5% e il 26% in base alla natura degli investimenti della Gestione Separata.

Nessuna imposta di successione grava sui beneficiari poiché il capitale previsto in caso di morte dell’assicurato non rientra nell’asse ereditario.

E le somme dovute dalla Compagnia sono impignorabili e insequestrabili.

Diritto di recesso

Dopo aver firmato il contratto hai tempo 30 giorni per cambiare idea e recedere dall’impegno preso con la Compagnia, devi solo inviare una comunicazione a Intesa Sanpaolo Vita.

Da quel momento in poi verrai rimborsato del premio eventualmente già versato, nell’arco di un mese.

Opinioni di Affari Miei

Sono generalmente contrario agli investimenti assicurativi e la polizza Penso a Te non fa differenza; tuttavia questa polizza del Ramo I è piuttosto semplice e senza troppi artifici, sarebbe un investimento meno sconveniente di tanti altri.

Con ciò non voglio consigliarti di stipularla, ma neppure ti dico di non farlo, mi spiego meglio: alla fine la convenienza del prodotto si misura sulla base di quelle che sono le tue esigenze personali.

Il contratto di assicurazione Penso a Te ha un obiettivo molto chiaro, darti la possibilità di mantenere il valore dei tuoi risparmi negli anni così che, nel frattempo, il giovane beneficiario possa crescere e diventare adulto per poterne fare uso.

Se questo è proprio quello che ti serve, la polizza in questione è uno strumento indicato. Ma considera anche che ci sono altri mezzi per ottenere rendimenti più alti e magari con costi di gestione inferiori.

La strada migliore, a mio parere, è sempre quella di formarsi è imparare a gestire i propri soldi direttamente, creando una strategia sul breve, medio e lungo periodo, utilizzando gli strumenti indicati per ogni obiettivo, come spiego nel mio corso sugli investimenti!

Cerchi Opinioni sugli Investimenti Assicurativi? Ascolta il Podcast Ora!

Conclusioni

Eccoci arrivati alla fine dell’articolo sulla polizza vita Penso a Te di Intesa Sanpaolo Vita. Ora conosci le sue caratteristiche e possiedi tutti i mezzi per valutare il prodotto in autonomia e fare una scelta consapevole.

Prima di salutarti ti allego un percorso guidato all’investimento, in base alla tua età, potrà esserti utile:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

.

0 Commenti