BPM Vita Coupon 3, la Polizza con Cedola di BPM: Caratteristiche, Costi, Opinioni. Conviene?

Ti hanno parlato di BPM Vita Coupon 3 di Banco BPM Vita, la soluzione assicurativa pensata per chi sta cercando una soluzione di investimento con liquidazione di una cedola annua?

Se ti stai facendo questa domanda sei nel posto giusto perché oggi analizzeremo questo prodotto, le sue caratteristiche e cercheremo di capire sia i vantaggi che gli svantaggi di questo contratto.

Cominciamo!

In Questo Articolo Si Parla di:

Attenzione!

Questa polizza non è più in commercio, pertanto la recensione e tutte le sue informazioni saranno utili soltanto a chi l’avesse già sottoscritta.

Due parole su BPM

Banco BPM Vita S.p.A. è nata nel 1997 ed è il capogruppo del gruppo assicurativo banco BPM Vita, controllato interamente ad oggi da Banco BPM S.p.A.

Essa offre servizi e prodotti ai propri clienti per quando riguarda l’ambito del risparmio, dell’investimento e della tutela della persone, mantenendo inoltre una buona attenzione alla gestione finanziaria delle polizze a capitale e rendimento garantito, e anche per la propensione all’innovazione di prodotto.

Si tratta di una compagnia davvero importante e famosa, tanto che dal 2005 si è sempre posizionata tra le prime 15 compagnie del mercato bancassicurativo vita italiano.

È un prodotto sicuro?

Dopo aver visto alcune informazioni sull’istituto che propone il prodotto possiamo invece analizzare a grandi linee la tipologia di contratto e capire se si tratta quindi un prodotto sicuro oppure no.

BPM Vita Coupon 3 è una polizza mista a premio unico con rivalutazione del capitale a cedola annua, e si classifica come polizza di ramo I.

Cosa significa questo?

Una polizza di ramo I è un prodotto di base molto sicuro, dato che garantisce il capitale, a differenza per esempio di una polizza unit linked che risulta essere molto più rischiosa per i suoi investimenti.

La polizza di ramo I infatti investe generalmente in strumenti a basso rischio, quindi permette al contraente di stare più tranquillo circa i suoi investimenti, e soprattutto di non rischiare di perdere il proprio capitale.

Una polizza unit linked invece (ramo III) investe una parte consistente del capitale sui mercati finanziari e, di conseguenza, ricerca rendimenti maggiori andando però anche incontro a rischi maggiori.

Non ti sto dicendo che questa polizza è sicura al 100% perché, come ben saprai, non esistono investimenti sicuri al 100%, però certamente offre maggiori garanzie rispetto ad altri strumenti.

Le caratteristiche di BPM Vita Coupon 3

BPM Vita Coupon 3 è un prodotto di investimento assicurativo che ha una particolarità, quella di avere un premio unico con liquidazione di una cedola annua.

Il prodotto infatti si rivolge a clienti che sono interessati ad acquisire progressivamente tramite cedola i risultati finanziari ottenuti.

La cedola verrà corrisposta al contraente per tutta la durata contrattuale.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Le prestazioni

Il contratto prevede tre diverse prestazioni:

- Prestazioni rivalutabili collegate ai risultati di una gestione separata: si fa riferimento all’investimento nella gestione separata denominata BPM Sicurgest;

- Prestazione in caso di vita: in questo caso ci riferiamo alla liquidazione del capitale assicurato adeguato in base alla misura di partecipazione ai risultati finanziari realizzati dalla gestione separata BPM Sicurgest;

- Prestazione in caso di decesso: l’ultima prestazione è invece quella che fa riferimento all’eventualità in cui alla data di decesso dell’assicurato la compagnia si impegna a liquidare il capitale assicurato rivalutato.

Il versamento del premio

Il contratto prevede il versamento di un premio unico, il cui pagamento deve avvenire mediante addebito sul conto corrente bancario che il contraente ha con la banca distributrice.

Vi sono alcuni limiti, come per esempio il fatto che il premio unico non può essere inferiore a 5.000€, e il fatto che il cumulo dei premi invece non può superare i 5 milioni di euro sui contratti collegati alla gestione separata durante l’anno solare.

Durata

Il contratto ha una durata di 5 anni.

A chi è rivolta la polizza?

Il prodotto si rivolge a un cliente che sta cercando di investire i suoi risparmi nei mercati finanziari ma che non vuole rischiare troppo e che quindi è alla ricerca di un investimento sicuro.

Il prodotto inoltre si rivolge a un assicurato che abbia tra i 18 e gli 80 anni, e una conoscenza medio/bassa dei prodotti e dei servizi finanziari.

I costi

È sempre importante considerare i costi in ogni investimento, soprattutto quando si tratta di prodotti del risparmio gestito.

I costi infatti sono quelli che impattano sui rendimenti e che possono “rosicchiare” i tuoi rendimenti anche di molto.

Per quanto concerne questo prodotto abbiamo i costi di ingresso che sono pari al 2% dell’importo versato, mentre non ci sono costi di uscita.

Le commissioni di gestione invece sono pari all’1,30% del valore dell’investimento all’anno, e sono quelle che servono per remunerare il gestore che si occupa del tuo investimento.

Non ci sono costi di transazione né commissione di performance.

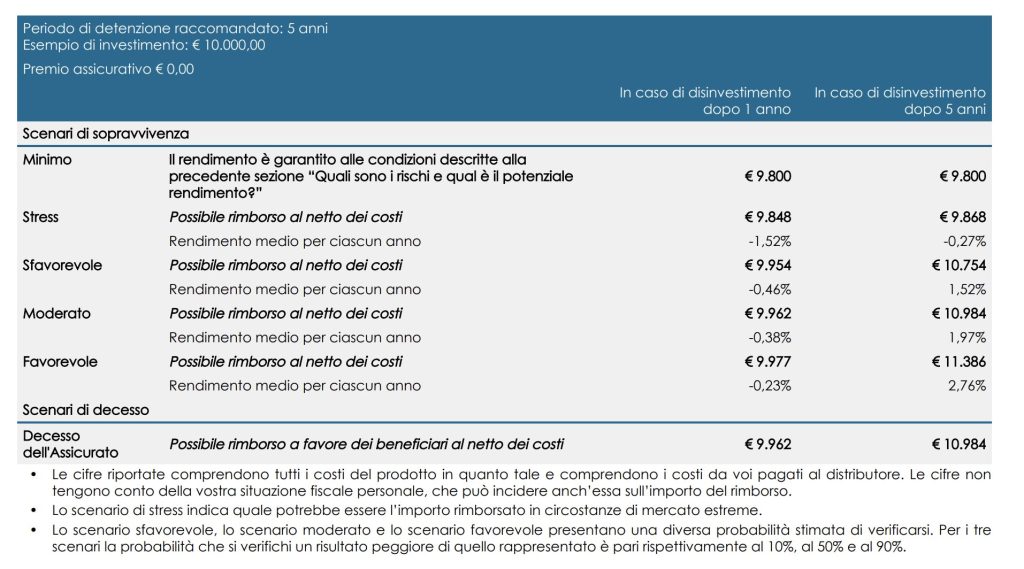

Per completezza ti allego anche una panoramica di quanto potrebbe costarti uscire dell’investimento prima della scadenza e alla scadenza del contratto.

La cedola

La particolarità di questo contratto risiede nella possibilità per il cliente di ricevere una cedola.

Ogni anno infatti viene liquidata una cedola che ha un importo pari al rendimento retrocesso dalla gestione separata, moltiplicato per il capitale netto investito.

Lo stacco della cedola annua è garantito.

Riscatto

Il riscatto può essere richiesto dopo un anno dalla data di decorrenza del contratto.

In questo caso però è possibile soltanto il riscatto totale, mentre il riscatto parziale non è consentito.

In caso di riscatto totale il valore di riscatto è pari al capitale assicurato alla ricorrenza annuale che precede o coincide con la data richiesta.

Revoca e recesso

Puoi anche richiedere la revoca della proposta, con una comunicazione scritta all’impresa, ed entro 30 giorni la stessa rimborserà per intero le somme già corrisposte.

Potrai anche recedere, sempre entro 30 giorni, tramite comunicazione scritta all’impresa e anche in questo caso l’impresa rimborserà il premio corrisposto per intero.

Regime fiscale

I premi dei contratti sono esenti dall’imposta sulle assicurazioni, e la differenza, se positiva, tra il capitale maturato e i premi versati è soggetto alla tassazione con l’applicazione di un’imposta sostitutiva determinata con aliquota del 26% ridotta al 12,50% se si riferisce a titoli di Stato ed equiparati.

Opinioni di Affari Miei su BPM Vita Coupon 3

Abbiamo terminato la recensione della polizza, e abbiamo visto tutte le sue caratteristiche.

Adesso possiamo trarre le nostre conclusioni e soprattutto posso fornirti le mie opinioni a riguardo.

Ci tengo a dirti, prima di cominciare, che il discorso che andrò a farti è generale, quindi mi riferisco a prodotti simili e non in particolare a questa polizza.

Come avrai capito si tratta di prodotti complessi, che ti garantiscono sì il capitale, quindi sono sicuri da quel punto di vista, però hanno diverse criticità che adesso andrò a illustrarti.

In primis devi fare attenzione ai costi: essi impattano sui tuoi rendimenti, sono quelli che possono anche dimezzare il tuo ricavo.

Nel caso di questi prodotti poi, i costi sono molti e nascosti, quindi ti invito a leggere attentamente il KID e soprattutto a farti due conti per evitare di investire magari troppo a cuor leggero e poi restare “fregato”.

Spesso le persone scelgono questo tipo di prodotti perché ricercano la protezione e allo stesso tempo però sono interessati all’investimento.

Il problema è che facendo così il prodotto in questione non riesce a fare bene le due cose.

Quando un prodotto vuole proteggere e al tempo stesso investire spesso non riesce a fare bene nessuna delle due cose.

Se sei interessato a un investimento, penso che questo prodotto non possa essere davvero quello che stai ricercando, dal momento che i rendimenti che otterrai risulteranno essere abbastanza ridotti. Questo perchè da una gestione separata non puoi aspettarti molto di più, proprio perché si tratta di un investimento con garanzia del capitale, per questo motivo sicuro e di conseguenza con rendimenti non esaltanti.

Se invece ti interessa assicurarti perchè stai ricercando protezione, penso proprio che una polizza temporanea caso morte possa esse ciò che fa per te.

Inoltre, se sei davvero interessato agli investimenti, il mio consiglio principale è quello di formarti, studiare, apprendere al meglio tutte le nozioni possibili e cominciare poi a investire con consapevolezza.

A tal proposito qui ti lascio delle risorse che troverai molto utili proprio a tale scopo, ovvero per poter cominciare a studiare e ad affrontare il mondo degli investimenti consapevole delle tue capacità:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buoni investimenti!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

1 Commento

massimo · 16 Aprile 2025 alle 18:36

Anche se sono certo che non avrò nessuna risposta, ci provo ugualmente: secondo lei, un BOT annuale che oggi da il 2,12 % è meglio di una Gest. sep. Coupon Plus che mi è stata proposta da BPM ? gRAZIE