Poste Progetto Capitale di Poste Italiane: la Recensione Completa!

Stai pensando di cominciare un piano di accumulo capitale per costruire i tuoi progetti nel tempo e per cominciare a investire i risparmi? Se sei cliente di Poste Italiane è probabile che il tuo consulente ti abbia proposto Poste Progetto Capitale, il piano di accumulo capitale pensato proprio per soddisfare queste esigenze.

Si tratta infatti di un contratto sulla vita multiramo a premio ricorrente, in forma mista.

Se ti interessa capirne di più circa questo prodotto, non ti resta che continuare nella lettura di questo articolo in quanto analizzeremo insieme tutte le sue caratteristiche, e infine troverai anche le mie opinioni a riguardo.

Buona lettura!

In Questo Articolo Si Parla di:

Due parole su Poste Italiane

Come sono solito fare, prima di procedere con l’analisi delle caratteristiche del prodotto, ci tengo a darti qualche informazione sull’istituto che lo propone, di modo che tu possa avere maggiori notizie e soprattutto possa capire se si tratta di un istituito sicuro e affidabile.

In questo caso andiamo abbastanza sul sicuro, in quanto Poste Italiane sicuramente non ha alcun bisogno di tantissime presentazioni: siamo davanti alla più grande infrastruttura d’Italia, che opera nel settore della corrispondenza e della logistica, e nei servizi finanziari e assicurativi.

Quando pensi a Poste sicuramente penserai a una realtà solida e concreta, e quasi sicuramente avrai uno o più buoni postali da ritirare, in quanto parecchi anni fa erano uno degli investimenti più redditizi che tutti gli italiani facevano.

Nel 2015 la società si è quotata in Borsa.

Nel 1999 inoltre è nata la compagnia Poste Vita, controllato da Poste Italiane, che si occupa però del ramo delle polizze e di conseguenza degli investimenti assicurativi.

Possiamo quindi stare tranquilli dal punto di vista della solidità e della sicurezza dell’istituto, in quanto non ci sono davvero pericoli sotto questo punto di vista.

Poste Progetto Capitale è sicuro?

Abbiamo analizzato l’istituto, e abbiamo capito che si tratta di un’entità sicura e affidabile.

Quello che dobbiamo fare adesso, è invece cominciare ad analizzare il prodotto nello specifico, e cercare di capire se si tratta di un prodotto sicuro oppure no.

Poste Progetto Capitale è un contratto multiramo (Ramo I e Ramo III).

Analizziamoli adesso nel dettaglio.

I contratti a Ramo I sono collegati a una gestione separata (in questo caso specifico a Posta ValorePiù), mentre invece i contratti a Ramo III legano le loro prestazioni a delle quote di organismi di investimento collettivo del risparmio, oppure a un indice azionario o ad altri valori di riferimento. In questo caso, per questo prodotto specifico, potrai contare su due fondi interni assicurativi disponibili, ovvero Poste Vita Progetto Dinamico e Poste Vita Obiettivo Sostenibilità.

Per quanto concerne il grado di rischio e di conseguenza di sicurezza, lo stile della gestione separata garantisce più sicurezza all’investimento, in quanto si orienta verso strumenti a basso rischio, mentre invece la parte legata al fondo interno alza il livello di rischio in quanto è sottoposto all’andamento dei mercati finanziari.

Se scegli questo prodotto sappi che non potrai avere la certezza di un rendimento garantito, e di conseguenza potresti ritrovarti a perdere tutto oppure parte del tuo capitale.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche del prodotto

Cominciamo adesso ad analizzare nel dettaglio il prodotto.

Come funziona il prodotto

Poste Progetto Capitale è un contratto sulla vita multiramo a premio ricorrente che unisce la stabilità della Gestione Separata Posta ValorePiù (ramo I) e le potenzialità dei due Fondi Interni Assicurativi disponibili (ramo III): Poste Vita Progetto Dinamico e Poste Vita Obiettivo Sostenibilità.

Il prodotto si pone come obiettivo quello di costruire nel tempo un capitale, per poter realizzare i progetti futuri e per poter allo stesso tempo cogliere le opportunità che offre il mercato finanziario.

Si tratta di un’assicurazione sulla vita, che presenta delle prestazioni a scadenza, e una prestazione in caso di decesso dell’assicurato.

Per sottoscrivere il prodotto è necessario attivare un piano di premi ricorrenti, che successivamente vedremo nel dettaglio.

L’investimento

Visto che si tratta di un contratto misto, si può scegliere tra diverse soluzioni, ovvero tra differenti combinazioni target, che si differenziano sulla base delle percentuali inserite nel ramo I e nel ramo III.

Quando sottoscrivi il prodotto, dovrai scegliere la combinazione del tuo investimento:

- Combinazione Target 1: 60% nella Gestione Separata e 40% nel Fondo Interno Assicurativo;

- Combinazione Target 2: 50% nella Gestione Separata e 50% nel Fondo Interno Assicurativo;

- Combinazione Target 3: 40% nella Gestione Separata e 60% nel Fondo Interno Assicurativo;

- Combinazione Target 4: 30% nella Gestione Separata e 70% nel Fondo Interno Assicurativo.

Potrai anche orientare le tue scelte finanziare verso le tematiche ESG, che riguardano gli impatti ambientali, sociali e di governance, in quanto potrai orientarti in questo senso grazie al fondo interno assicurativo, Poste Vita Obiettivo Sostenibilità.

Il versamento dei premi

Al momento della sottoscrizione del prodotto, dovrai attivare il piano di premi ricorrenti, che verranno versati con frazionamento mensile, con dei limiti di importo da considerare:

- Minimo 50 euro;

- Massimo 500 euro.

Questo significa che puoi cominciare il tuo PAC anche con una cifra veramente bassa, ovvero 50 euro.

I premi ricorrenti verranno poi investiti, al netto dei costi, in una delle 4 combinazioni predefinite, che dovrai scegliere sempre al momento della sottoscrizione del contratto.

L’importo versato inoltre non può essere superiore a 2.500.000 euro.

La durata

Il contratto ha una durata di 10 anni, e non è prevista dal regolamento la sospensione del contratto.

A chi è rivolto il prodotto

Il prodotto in questione si rivolge a clienti al dettaglio che abbiano una conoscenza e un’esperienza anche di base dei mercati e degli strumenti finanziari, con una propensione al rischio bassa o medio-bassa, che stiano cercando in un orizzonte temporale di lungo termine, le opportunità di rendimento di una gestione assicurativa e del fondo interno assicurativo scelto.

Il contraente dovrà avere un’età minima di 18 anni e un’età assicurativa massima di 80 anni. Il contraente inoltre deve coincidere con l’assicurato.

Prestazioni assicurative

Vediamo adesso nel dettaglio quali sono le prestazioni assicurative garantite dal contratto:

- Prestazioni a scadenza: se l’assicurato è ancora in vita alla scadenza del contratto, Poste Vita paga al beneficiario un capitale, la cui somma è data dal capitale assicurato per la parte che è investita nella gestione separata, e il controvalore delle quote per la parte di premio che è invece investito nel fondo interno assicurativo associato al contratto. In caso di vita inoltre l’assicurato sopporta il rischio di ottenere la liquidazione di un importo inferiore al premio complessivamente versato;

- Prestazione in caso di decesso dell’assicurato: in questo caso ci sarà il pagamento in favore del beneficiario o dei beneficiari designati dal contraente, di un capitale pari alla somma del controvalore delle Quote del Fondo Interno Assicurativo e del Capitale Assicurato rivalutato, positivamente o negativamente, in base al risultato realizzato dalla Gestione Separata. La somma dei suddetti importi, è definita come il Capitale Caso Morte;

- Switch volontari: potrai decidere di modificare la combinazione predefinita trasferendo l’intero importo su una delle altre 3 combinazioni predefinite disponibili. Potrai anche solo modificare il fondo interno assicurativo associato al contratto. Non ci sono limiti agli switch per anno assicurativo.

Prestazione bonus

Merita invece un approfondimento a parte la prestazione bonus, con la quale Poste Vita premia la tua fedeltà.

Essa si impegna infatti a erogare un bonus dopo 5 anni e a scadenza, alla condizioni e nelle modalità che sono previste dal contratto.

Dopo 5 anni dalla data di decorrenza del contratto, viene riconosciuto un bonus di importo pari all’1% dei premi versati, che verrà versato esclusivamente nella componente allocata nella gestione separata.

Questo bonus verrà erogato a patto che il contraente non abbia richiesto un riscatto totale o parziale nei primi 5 anni, e che sia in regola con il versamento dei premi previsti dal piano.

Alla scadenza del contratto invece, quando avviene la liquidazione del capitale, verrà erogato un altro bonus pari all’1% dei premi versati dal primo giorno della sesta annualità di contratto fino alla scadenza dello stesso.

I costi di Poste Progetto Capitale

La parte dell’analisi dei costi merita anch’essa sempre una grande meticolosità, poiché essi impattano inevitabilmente sui rendimenti, e proprio per questo motivo meritano un’attenzione particolare.

Vediamo cosa ci dice il prospetto dei costi di questo prodotto, analizzando quali sono le spese da sostenere:

- Spese di emissione contratto: non previste;

- Costo su ciascun premio ricorrente, se attivano il piano: 0,50%;

- Commissione annua trattenuta dal rendimento della gestione separata: 1,40%;

- Commissioni di gestione su base annua del valore complessivo netto del fondo interno assicurativo trattenute, pro-rata, settimanalmente: 1,60%;

- Costi di riscatto: non previsti;

- Costi di switch: le prime due richieste sono gratuite, dalla terza in poi 20 euro.

Vedi come le commissioni di gestione vadano pagate sia per quanto riguarda la gestione separata, che per quanto concerne il fondo interno assicurativo.

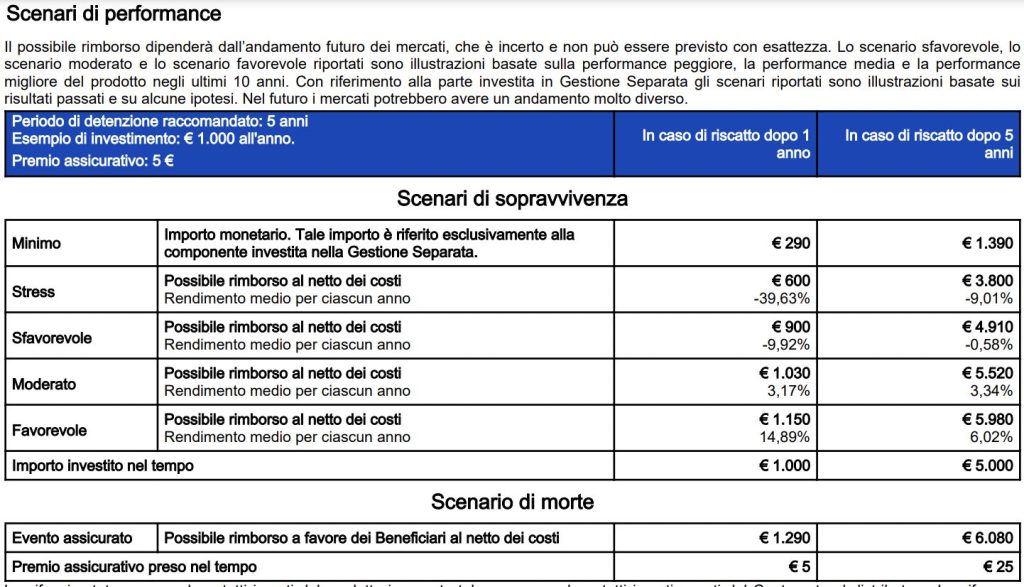

Per completezza di informazione, ci tengo ad allegarti anche la tabella che ti mostra come impattano e quanto impattano i costi sul rendimento annuo sulla base di diversi scenari di performance:

Riscatto anticipato

Il riscatto è previsto, sia parziale che totale, se sono passati almeno 30 giorni dalla data di decorrenza.

Il riscatto totale prevede che il contrerete riceva una somma data dal Capitale Assicurato della Gestione Separata, rivalutato pro-rata temporis e dal controvalore delle Quote detenute nel Fondo Interno Assicurativo.

Il contrente mette inoltre in conto di poter ricevere come liquidazione un importo inferiore al premio che ha complessivamente versato.

Il riscatto totale inoltre fa finire il contratto, che non potrà più essere riattivato.

Il riscatto parziale invece è soggetto a due condizioni:

- Un importo minimo di riscatto di 500 euro

- Un importo residuo minimo presente sul contratto di almeno 1000 euro dopo il riscatto, dato dalla somma del controvalore delle quote del fondo interno assicurativo associato al contratto e del capitale assicurato.

Il riscatto parziale non ha costi, e come conseguenza il contratto resterà in vigore per la parte di capitale residuo.

Revoca e recesso

Puoi revocare il contratto con una comunicazione mediate il modulo di proposta, prima dell’addebito del premio.

Entro 30 giorni dalla conclusione del contratto inoltre puoi anche recedere presentando la richiesta di recesso, ed entro 30 giorni dal ricevimento della richiesta di recesso, Poste Vita deve rimborsare al contraente la somma dovuta.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni di Affari Miei su Poste Progetto Capitale

Ora che abbiamo terminato la nostra analisi approfondita del prodotto, possiamo cercare di trarre insieme una conclusione, cercando di capire anche se il prodotto in questione potrebbe essere un investimento interessante o proficuo per te.

Se hai avuto modo di leggere altre mie recensioni circa prodotti simili, forse ti sarai già fatto un’idea circa le mie opinioni a riguardo.

Cerco di farti un discorso in generale, non soltanto soffermandomi su Poste Progetto Capitale nello specifico, e nemmeno soltanto sugli investimenti postali.

Questi prodotti io li trovo personalmente molto difficili da comprendere, votati soprattutto a far guadagnare l’istituto che li propone, piuttosto che indirizzati a offrirti un reale beneficio.

Come avrai avuto modo di capire leggendo l’articolo, avrai visto che si tratta di un contratto davvero difficile, complicato e infarcito di prestazioni differenti.

Se ti interessa fare un PAC, questa non penso possa essere la soluzione migliore.

Se stai pensando di crearti un piano di accumulo capitale per cominciare a investire e per poter mettere da parte dei soldi per i tuoi progetti futuri, o magari per il futuro dei tuoi figli, sappi che ci sono tante alternative rispetto a questo prodotto, che cerca di unire i versamenti per il PAC all’assicurazione.

Qui puoi leggere delle informazioni sul piano di accumulo capitale, di modo che potrai apprendere al meglio come cominciare a crearne uno tu.

Il prodotto che abbiamo appena analizzato invece si presenta come un prodotto complesso, che cerca di unire i versamenti per il PAC con l’assicurazione: sono quei prodotti ibridi che non mi piacciono molto, e che trovo anche poco funzionali a quello che è il tuo reale obiettivo.

Se ti interessa un’assicurazione infatti non posso che consigliarti una semplice polizza TCM, che ti protegge e protegge allo stesso tempo i tuoi familiari.

Se hai pensato di sottoscrivere questo prodotto perchè il risparmio gestito è “comodo” in quanto non te la senti di investire da solo e hai paura di compiere delle scelte azzardate e/o sbagliate, allora potresti cominciare da queste risorse che ti lascio qui: sono sicuro che leggono queste guide avrai subito più chiaro in mente un percorso da poter seguire:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti