ISV Tu Dopo di Noi: La Polizza Vita che Tutela la Persona Disabile. Recensione e Opinioni

ISV Tu dopo di noi è un prodotto di risparmio e investimento di Intesa Sanpaolo Vita, è una polizza per il “dopo di noi”, pensata cioè per le famiglie che hanno a carico una persona con disabilità e vogliono garantirle un capitale futuro per quando rimarrà sola.

Avremo modo di approfondire le condizioni assicurative nel corso della recensione: premio, rischi, rendimenti, costi, fiscalità, riscatto e ogni altro aspetto rilevante.

Intanto preciso che questo prodotto è una polizza vita tradizionale del Ramo I, legata ad una Gestione Separata che permette di investire con rischi moderati e con la garanzia sul capitale e sui rendimenti.

Dalla copertina sembra il prodotto ideale per il target di clienti a cui si rivolge ma per scoprire se è davvero conveniente bisogna leggere l’articolo fino in fondo…

In Questo Articolo Si Parla di:

Perché investire con Intesa Sanpaolo?

Intesa Sanpaolo Vita è la Capogruppo del ramo assicurativo vita di Banca Intesa Sanpaolo, che sappiamo tutti essere tra i primissimi gruppi bancari dell’eurozona con una capitalizzazione di mercato di 32,1 miliardi di euro.

L’eventualità che Intesa Sanpaolo Vita possa fallire o trovarsi nella condizione di non poter pagare quanto dovuto ai suoi clienti è molto improbabile. Inoltre la Compagnia è leader nell’offerta di servizi assicurativi e previdenziali, per le persone che vogliono investire, risparmiare e proteggersi.

Il contesto di partenza è molto positivo, ma la fama della Compagnia di per sé non dimostra la convenienza della polizza che stiamo esaminando. Proseguiamo…

ISV Tu Dopo di Noi è sicura?

Un genitore che ha come obiettivo prioritario il futuro di un figlio disabile non può certo permettersi di correre dei rischi inutili – cerchiamo quindi di capire se questo investimento è davvero indicato.

Purtroppo gli investimenti sicuri al 100% non esistono, anche quando sono travestiti da prodotti assicurativi. Alcune polizze vita seguono linee di investimento più aggressive, altre meno, in base allo scopo per cui sono state create.

Le Ramo I, come la nostra ISV Tu Dopo di Noi, nascono proprio per assecondare i risparmiatori con un basso profilo di rischio: la Gestione Separata (che ho nominato all’inizio) è un tipo particolare di gestione finanziaria molto prudente e regolamentata, che investe in titoli a basso rischio e protegge i capitali dei clienti dalle fluttuazioni dei mercati.

A prescindere dall’andamento più o meno positivo della Gestione, al cliente viene garantita comunque la restituzione dei premi investiti al netto dei costi, a cui si aggiunge anche una parziale garanzia di rendimento minimo.

Inoltre, le somme investite dai clienti sono al sicuro, perché sono raccolte in un Fondo d’investimento separato (da qui gestione separata) rispetto al complesso delle attività di Intesa Sanpaolo: qualsiasi cosa accada alla Compagnia il patrimonio del Fondo non può essere utilizzato per fini diversi.

A ultimare il quadro, ISV Tu Dopo di Noi si classifica al rischio più basso (livello 1) della scala di rischio dei prodotti polizza. Da questa analisi possiamo concludere che l’investimento soddisfa, all’apparenza, le esigenze del genitore che vuole un capitale “sicuro” e garantito per il figlio.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche del contratto

ISV Tu dopo di noi è una polizza a vita intera, a versamento unico, con prestazioni che si adeguano annualmente in base alle performance ottenute dalla Gestione Separata.

Il contraente che stipula la polizza versa una cifra in suo possesso a favore di un beneficiario da lui scelto, che potrà riscuotere il capitale maturato quando il contraente morirà.

Il contraente deve essere residente in Italia e avere un’età compresa fra i 18 e i 90 anni. Invece il beneficiario deve essere tassativamente una persona considerata disabile ai sensi della legge 104 del 5 febbraio 1992, non importa di che età. Tra i due soggetti deve inoltre esserci un legame stretto di parentela.

Quando si verifica il decesso del contraente (qualsiasi sia la causa, luogo e data), Intesa Sanpaolo provvede a liquidare il capitale maturato al beneficiario, che non potrà essere inferiore al capitale minimo garantito, determinato dal tasso di rendimento minimo garantito: 1,0% annuo composto.

Il Premio

Il premio iniziale deve essere di almeno 5.000 euro e va versato in un’unica soluzione alla Compagnia, in seguito sarà possibile effettuare versamenti aggiuntivi, di importi uguali o superiori a 500 euro.

Il premio e gli eventuali versamenti aggiuntivi non sono diminuiti di costi d’entrata, pertanto vanno a costituire interamente il capitale investito.

La Durata

La polizza rimane in vigore per tutta la vita del contraente. Vedremo poi tutti i casi di riscatto che permettono di concludere anticipatamente il contratto.

I rendimenti della Gestione Separata

La Gestione Separata collegata al contratto si chiama “ISV Fondo Cresci Solido”, una gestione dal profilo prudente, in grado di cogliere le opportunità dei mercati (prevalentemente obbligazionari) e nel contempo proteggere il capitale.

Il capitale investito dal cliente nel Fondo viene rivalutato annualmente in base al rendimento ottenuto diminuito del costo di gestione trattenuto dalla Compagnia.

La Compagnia riconosce sui capitali investiti e per tutta la durata contrattuale il tasso di rendimento minimo garantito, ma può anche essere che le performance della Gestione Separata saranno superiori a quel valore e quindi al beneficiario verrà riconosciuto un importo anche maggiore (se l’investimento è mantenuto per almeno 6 anni).

Difficilmente però sarà possibile ottenere grandi risultati da un investimento simile, come spiego nell’articolo sulle polizze Ramo I che ho linkato più volte.

Ora cambiamo discorso e parliamo delle opzioni di riscatto: il contratto prevede diverse soluzioni alternative per riscuotere il capitale…

Opzione riscatto parziale programmato

Normalmente, la prestazione finale viene pagata in un’unica soluzione dalla Compagnia al momento del decesso del contraente.

Con l’opzione riscatto parziale programmato, il contraente può invece stabilire che il pagamento del capitale, dopo il suo decesso, sia frazionato in più rate semestrali di importo fisso, per 5, 10, 15 o 20 anni.

In questo modo la persona disabile potrà ricevere dei pagamenti dilazionati nel tempo. Se nel corso del piano pagamenti il beneficiario viene a mancare, le ultime rate vengono liquidate tutte insieme ai suoi eredi.

Riscatto parziale e totale

Il riscatto totale o parziale è invece una scorciatoia per riappropriarsi dei risparmi investiti prima della conclusione del contratto (quindi prima che si verifichi la propria morte). Il riscatto diventa valido dopo il primo anno contrattuale, e si può chiedere il pagamento totale (riscatto totale) o parziale (riscatto parziale) del premio investito.

Il valore del riscatto sarà pari al capitale maturato fino a quel momento in base ai rendimenti della Gestione Separata (togliendo i costi vari), in questo caso non viene garantito nessun rendimento minimo.

Inoltre al riscatto è applicato un costo di uscita che può determinare una perdita per il cliente: la cifra pagata dalla Compagnia potrebbe risultare pure inferiore ai premi versati.

Non è consigliabile disinvestire in questo modo.

Riscatto Speciale

Cos’è invece il riscatto speciale? Mettiamo che nel corso della validità della polizza si verifica il decesso del beneficiario, ovvero della persona con disabilità.

Cosa succede? Il contraente che è ancora in vita, deve obbligatoriamente riscattare il contratto, riscuotendo il capitale investito che sarà almeno pari al alla somma dei premi investiti senza garanzie di rendimento minimo.

Al riscatto speciale non è applicato alcun costo.

I costi

Finora abbiamo visto che alcuni costi non sono previsti, mi riferisco al costo d’entrata che in genere è sempre presente, e ai costi applicati ai riscatti opzionali (esclusi il riscatto totale e parziale). Ma quindi non si paga nulla?

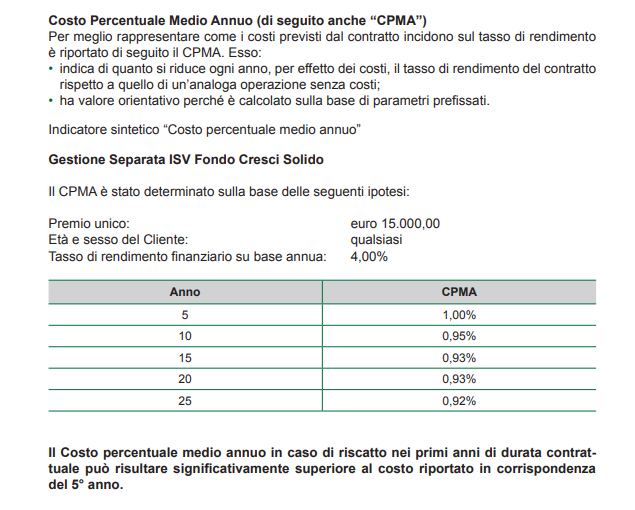

Purtroppo non è così, il risparmio gestito comporta delle spese, in altri termini la Compagnia deve remunerarsi per gestire l’investimento per conto dei clienti. ISV Fondo Cresci Solido ha un costo annuo che viene trattenuto dai rendimenti raggiunti dalla Gestione Separata e che varia in base all’importo assicurato dal cliente.

Il costo diminuisce dopo i primi 5 anni contrattuali, come illustrato nella tabella qui sotto:

Queste spese riducono le opportunità di rendimento per i possessori della polizza.

Passiamo adesso ai costi d’uscita, previsti in caso di riscatto totale o parziale:

- Se si disinveste prima del quinto anno contrattuale si perde lo 0,50% del capitale riscattato;

- Successivamente e per tutta la durata contrattuale si paga una penale di 20 euro ma solo in caso di riscatto parziale.

Sul documento con le informazioni chiave, che si scarica dal sito di Intesa Sanpaolo Vita, si trova una tabella che illustra la diminuzione del rendimento (Reduction in Yield – RIY) nel corso del tempo, dovuta all’impatto delle spese. I costi totali tengono conto dei costi una tantum, correnti e accessori.

Aspetti fiscali

Le polizze Ramo I godono di alcuni vantaggi fiscali, a cominciare dall’assenza dell’imposta di bollo, che pesa su tutti i prodotti d’investimento per lo 0,20% l’anno. Inoltre, l’imposta sui rendimenti è inferiore rispetto ad altri prodotti perché le polizze Ramo I investono principalmente in titoli di Stato o equivalenti che godono di un trattamento fiscale favorevole.

Nessuna imposta di successione grava sui beneficiari poiché il capitale previsto in caso di morte dell’assicurato non rientra nell’asse ereditario, e le somme dovute dalla Compagnia sono impignorabili e insequestrabili.

Diritto di recesso

Al contratto è anche collegato il diritto di ripensamento che permette di annullare l’impegno preso entro 30 giorni dalla firma. Bisogna inviare una comunicazione a Intesa Sanpaolo Vita che provvederà entro un mese a rimborsare il cliente del premio eventualmente già versato.

Opinioni di Affari Miei

A grandi linee, questo è quello che c’è da sapere sulla polizza ISV Tu Dopo di Noi di Intesa Sanpaolo Vita. Per avere maggiori informazioni bisogna leggere la documentazione contrattuale o chiedere un appuntamento in una filiale.

Ma quindi, conviene o no questa polizza? Le polizze tradizionali a Gestione Separata sono una modalità d’investimento molto gettonata, ed effettivamente hanno i loro vantaggi.

In particolare la polizza per il “dopo di noi” presenta delle condizioni contrattuali vantaggiose: i costi sono relativamente pochi e inferiori ad altre polizze Ramo I, inoltre la garanzia sul capitale è abbinata alla garanzia di rendimento minimo.

Il prodotto è studiato appositamente per venire in contro alle famiglie di persone con disabilità senza lucrare eccessivamente sulla loro situazione, anche perché è una categoria tutelata dalla Legge.

Purtroppo il sostegno dello Stato non è sufficiente e quindi diventa necessario studiare dei modi alternativi per assicurare un futuro sereno alle persone non autonome.

Se questo strumento è migliore o peggiore di altri è impossibile dirlo, perché la sua convenienza è relativa alla situazione personale di ciascuno. Io personalmente non amo molto gli investimenti assicurativi, la Polizza per il “dopo di noi” fa il suo dovere, ma non è l’unica opzione, anche una Polizza Temporanea Caso Morte (che apprezzo molto) può essere utile (e ha degli sgravi fiscali).

Diciamo che la strategia corretta per tutelare il futuro di una persona con disabilità dovrebbe essere costruita su misura, a partire dalla situazione di quella persona specifica, e integrando fra loro vari strumenti di risparmio. Affidarsi ciecamente ad un unico prodotto impacchettato da una compagnia difficilmente può risolvere il problema.

Per costruire una vera strategia sul breve, medio e lungo periodo è necessario formarsi è imparare a gestire autonomamente i propri soldi, come spiego nel mio corso pensato per chi vuole risparmiare ed avere risparmi sempre in crescita.

Capisco però, che non tutte le persone sono nella condizione di avere il tempo di fare formazione, ecco perché le polizze vita tradizionali e le forme di risparmio gestito continuano a riscuotere successo.

Cerchi Opinioni sugli Investimenti Assicurativi? Ascolta il Podcast Ora!

Conclusioni

Come sempre, la valutazione finale spetta al lettore, io mi limito a fare delle considerazioni generali.

All’interno del mio blog è possibile trovare tantissimi contenuti di approfondimento sul risparmio, gli investimenti e la protezione personale che potranno essere di ulteriore aiuto.

Come i percorsi guidati e personalizzati per investire:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti