Polizza Temporanea Caso Morte AL SICURO di Alleanza Assicurazioni: Recensione e Opinioni

Oggi ti parlo della polizza AlSicuro di Alleanza Assicurazioni, una polizza Temporanea Caso Morte (TCM) che garantisce il supporto economico al nucleo familiare in caso si verifichi la morte prematura del principale portatore di reddito. Come forse sai,ho fondato il mio blog per supportare te e gli altri lettori ella gestione delle proprie finanze: per quetso, pubblico contenuti che diffondo online, e ho messo a punto il mio corso dedicato agli investimenti.

Oggi, appunto, ci occupiamo di polizze TCM, polizze del ramo vita che hanno una durata definita e differiscono per questo dalle assicurazioni caso morte a vita intera.

Il premio che si versa per godere della prestazione assicurativa è a fondo perduto, cioè non viene rimborsato se allo scadere del contratto l’Assicurato è ancora in vita. Il rapporto tra il Contraente e la compagnia assicurativa è pertanto temporaneo, da qui il nome di questa categoria di polizze.

Si tratta di un tipo di assicurazione che personalmente approvo perché è privo di artifici, fa semplicemente il suo dovere: proteggere dai rischi, ed è indicato praticamente a tutti. Sarà così anche per te? Se vuoi saperne di più ti invito a proseguire con la lettura della recensione di AlSicuro, analizzerò le caratteristiche dell’offerta assicurativa, i costi e le agevolazioni fiscali.

Incominciamo!

In Questo Articolo Si Parla di:

Alleanza è una scelta affidabile

Mai assicurarsi presso un istituto che offre poche garanzie di affidabilità. Fortunatamente non è il caso di Alleanza Assicurazioni S.p.A.

Come sai anche tu, l’Azienda è controllata e coordinata da Assicurazioni Generali che appartiene al più grande Gruppo Generali, una delle principali realtà assicurative e finanziarie a livello nazionale ed europeo che conta 65 milioni di clienti sparsi in oltre 60 paesi.

Solidità patrimoniale e finanziaria, affidabilità, trasparenza e professionalità, sono le caratteristiche di cui si fregia il Gruppo.

Sei AlSicuro?

Perdona il gioco di parole… è davvero importante accertarsi dell’efficacia del prodotto che si vuole acquistare prima di firmare, per evitare di impegnarsi in un contratto artificioso e potenzialmente dannoso per le proprie finanze.

Alleanza è un istituto affidabile, però è chiaro che il suo obiettivo principale è di vendere i suoi prodotti. Per evitare di pentirti devi fare molta attenzione a cosa acquisti. Io consiglio sempre di evitare i pacchetti assicurativi troppo complessi, e in particolare le polizze d’investimento (qui ti spiego il perchè).

Però non è questo il caso perché AlSicuro è una polizza semplice, il rischio che puoi correre è di fraintendere il tipo di copertura che ti offre e di renderti conto, ormai troppo tardi, che non risponde veramente alle tue esigenze e non è proporzionata alle tue possibilità economiche.

Per scongiurare questo rischio devi informarti e chiarire bene cosa ti serve. Quindi ti consiglio di leggere attentamente la documentazione allegata prestando molta attenzione alle clausole e condizioni contrattuali. Siccome la spesa per una polizza varia in relazione a molti fattori è opportuno richiedere sempre un preventivo senza impegno.

Ma proseguiamo con l’analisi dei punti salienti del contratto.

Caratteristiche del Contratto

La polizza richiede il versamento ricorrente di un premio per tutta la durata del contratto e che dà diritto alla liquidazione del capitale nel caso si verifichi il decesso dell’Assicurato in quell’arco di tempo, a beneficiarne sono le persone indicate dal Contraente.

Non per forza Contraente e Assicurato sono la stessa persona ma è chiaro che l’Assicurato rappresenta il soggetto che all’interno di una famiglia garantisce il benessere economico collettivo, per cui la sua scomparsa prematura comporterebbe delle difficoltà per gli altri componenti. Si tratta di un’assicurazione ideale per le famiglie monoreddito o con debiti attivi.

Il Contraente sceglie in fase di stipula se beneficiare di un capitale costante, che resta invariato per tutta la durata contrattuale, oppure di un capitale decrescente, che nel tempo diminuisce per agevolare l’estinzione di debiti residui. Il capitale assicurato è indicato in polizza.

AlSicuro prevede anche una copertura aggiuntiva facoltative da integrare a quella principale, vedremo più avanti di cosa si tratta.

L’assicurazione vale in tutto il mondo.

Durata

La copertura della polizza può durare per un minimo di 1 anno fino a un massimo di 30 anni. Per poter sottoscrivere la polizza l’età massima dell’Assicurato a scadenza non deve aver superato gli 80 anni, mentre per la copertura complementare l’età massima a scadenza è pari a 70 anni.

Premio

Se si parla di capitale costante il premio va versato annualmente per tutta la durata del contratto. La cifra è determinata in relazione al tipo di prestazione scelta, al suo ammontare, alla durata, all’età dell’Assicurato, al suo stato di salute e alle sue abitudini di vita.

Se si parla di capitale decrescente, invece, il versamento dei premi avviene per un periodo circoscritto calcolato a partire dal numero di anni totali del contratto.

Maggiorazione del premio

È possibile frazionare il versamento del premio annuo in più rate, sopportando però la maggiorazione del premio. Ad esempio, per rate semestrali è prevista una maggiorazione del 2%, percentuale che aumenta per le rate quadrimestrali, trimestrali e via dicendo, fino ad arrivare a un 5% in più se si scelgono le rate mensili.

Esclusioni dalla copertura assicurativa

La prestazione principale non viene pagata nei seguenti casi:

- suicidio nei primi due anni dall’entrata in vigore dell’assicurazione;

- morte conseguente a guerre e atti di terrorismo;

- incidente di volo.

La parte delle esclusioni devi approfondirla leggendo la documentazione informativa. Inoltre la prestazione subisce delle importanti limitazioni se il Contraente ha stipulato un contratto che non prevede la visita medica.

Copertura complementare facoltativa

Come accennavo prima, la prestazione principale può essere incrementata con la copertura facoltativa se il contratto è a capitale costante. La copertura extra prevede la liquidazione di un capitale aggiuntivo, oltre a quello principale, nel caso il decesso sia conseguente a infortunio, e tale capitale viene raddoppiato in caso di morte per incidente stradale. La copertura facoltativa comporta un aumento del premio.

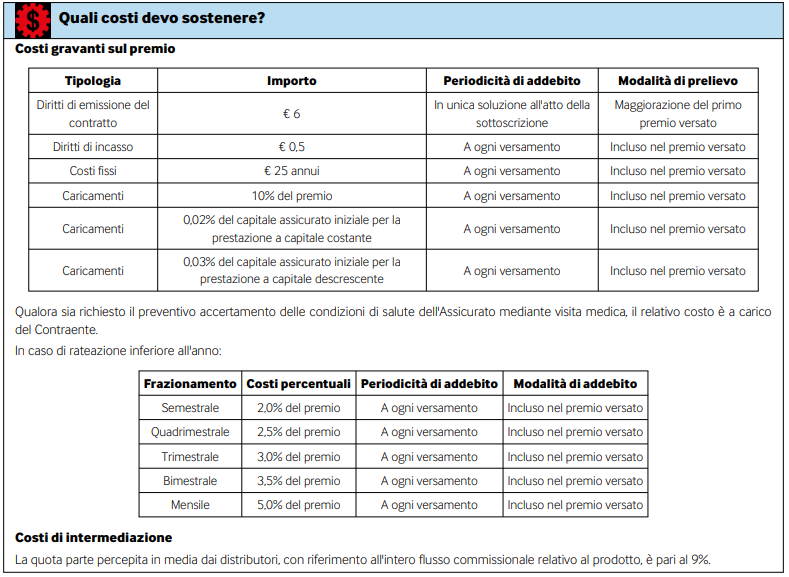

Costi

I costi a carico del Contraente prevedono una serie di spese fisse che vengono scalate dal premio annuale e diminuiscono l’ammontare del capitale finale, come è possibile vedere nella tabella qui sotto:

Ci sono poi i costi di intermediazione che vanno a coprire la quota percepita in media dai distributori, pari al 9%.

Diritto di revoca e di recesso

Finché il contratto non è ufficialmente concluso e quindi l’assicurazione non è ancora entrata in vigore, il Contraente può revocare la propria proposta inviando una lettera raccomandata ad Alleanza Assicurazioni. In tal caso Alleanza rimborsa al contraente entro 30 giorni.

Il Contraente può anche scegliere di recedere dal contratto successivamente, purché entro 30 giorni dalla data della sua conclusione, sempre inviando una lettera ad Alleanza, a seguito della quale la società rimborserà il contraente entro 30 giorni del premio versato diminuito dei diritti di emissione.

Altri modi in cui può risolvere il contratto

Il Contraente può risolvere il contratto sospendendo il versamento dei premi: trascorsi 30 giorni il contratto si interrompe ma con la perdita da parte tua dei premi già versati. Avrai comunque la facoltà di riattivare il contratto entro sei mesi, versando tutte le rate di premio arretrate aumentate degli interessi legali.

Non sono previste forme di riscatto o di riduzione (cioè la possibilità di congelare il pagamento dei premi).

Ci sono dei vantaggi fiscali?

Sì, le polizze vita caso morte godono di alcuni sgravi fiscali. Nel versamento del premio il contraente ha diritto ad una detrazione di imposta del 19% in fase di dichiarazione dei redditi.

Per poter beneficiare della detrazione è necessario che l’assicurato, se diverso dal contraente, risulti fiscalmente a carico di quest’ultimo. L’agevolazione è però vincolata ad alcune clausole come l’importo totale che non deve superare i 1291,14 euro annui e la durata contrattuale che deve essere di almeno 5 anni.

Nel caso in cui Alleanza paghi la prestazione assicurativa ai beneficiari, questa sarà completamente esente dall’imposta sul reddito delle persone fisiche, inoltre la somma di denaro è impignorabile ed esente dagli oneri di successione.

Opinioni di Affari Miei sulla Polizza AlSicuro di Alleanza

Siamo quasi al termine della recensione sulla polizza AlSicuro di Alleanza. Se conosci già la mia opinione in fatto di prodotti assicurativi saprai che le TCM sono tra le poche forme assicurative che approvo.

Questo perché sono a favore dei sistemi per tutelare sé stessi e i propri cari, trovo che assicurarsi sia un comportamento responsabile e lungimirante che ogni persona dovrebbe adottare indipendentemente dalla sua situazione personale.

È vero che alcuni soggetti sono maggiormente esposti a incidenti sul lavoro o malattie, ma è anche vero che nessuno è immune dagli eventi casuali della vita. Uno dei punti importanti della crescita finanziaria è proprio quello della protezione di sé stessi, dei cari e dei propri beni. Per comprendere meglio la natura del mio pensiero ti invito ad ascoltare l’episodio del mio Podcast che trovi qui sotto.

Le Assicurazioni Possono Essere Tue Alleate: Scopri Come

Quindi, conviene sottoscrivere la polizza AlSicuro? Non esiste una risposta giusta. Una volta che hai appurato che assicurare il benessere economico dei tuoi cari è fondamentale per la tua strategia di crescita allora non ti resta che chiedere il preventivo e confrontarlo con quello di altre polizze simili per trovare la soluzione assicurativa ideale.

I fattori che determinano la convenienza di un contratto di assicurazione sulla vita sono molti e dipendono dal soggetto assicurato, perciò diventa difficile se non impossibile, decretare se AlSicuro è migliore o peggiore rispetto a un’altra TCM.

L’innegabile vantaggio della polizza in oggetto è che prevede una copertura generica per il caso morte, senza troppe esclusioni. Se includi la copertura secondaria puoi anche ottenere una maggiorazione del capitale per i casi mortali più frequenti: gli infortuni e gli incidenti automobilistici.

Conclusioni

Abbiamo visto nel dettaglio l’offerta di Alleanza in fatto di protezione della persona dal rischio di premorienza. Ora conosci le caratteristiche di AlSicuro e puoi valutare autonomamente il prodotto, se non ti convince puoi spostare la tua attenzione altrove, potrebbe esserti di aiuto la sezione del mio sito dedicata proprio alle Assicurazioni sulla vita.

Un saluto da Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti