Polizza ForwardGuard: Cosa Copre, Quanto Costa e Quanto Rende?

In questo articolo analizzo la polizza ForwardGuard della compagnia di assicurazione FWU Life Insurance – forse la senti nominare per la prima volta, ma ci occuperemo anche di questo.

Il prodotto è pensato per chi vuole accumulare un capitale nel corso di molti anni, magari a beneficio di una terza persona; oppure per chi vuole stipulare un’assicurazione sulla propria vita, così da garantire ai familiari la sicurezza economica in caso di decesso.

Se stai effettivamente cercando un prodotto con queste caratteristiche ti consiglio di leggere la mia recensione. Oltre a spiegarti come funziona, ti illustrerò quali sono i vantaggi e svantaggi della polizza. Al fondo dell’articolo troverai, come sempre, la mia opinione personale e molti consigli utili.

Buona lettura.

In Questo Articolo Si Parla di:

Chi è FWU Life Insurance?

Forse conosci già questa compagnia poiché alcuni suoi prodotti sono noti fra gli utenti più informati; ma può anche essere che non l’avevi mai sentita nominare prima di scoprire l’esistenza della polizza ForwardGuard.

FWU Life Insurance Lux Sa è una compagnia di assicurazione lussemburghese parte del Gruppo FWU, attivo da oltre 35 anni in tutta Europa e non solo.

I prodotti che la compagnia propone in Italia sono regolarmente approvati dall’IVASS, autorità preposta al controllo in campo assicurativo.

FWU Life Insurance non ha suoi agenti ma si affida ad una rete molto capillare di consulenti, broker e distributori che propongono i suoi prodotti nel nostro Paese, dove opera con una sede secondaria sita a Milano.

Qual è il livello di sicurezza dell’investimento?

Prima di cominciare l’analisi della polizza ForwardGuard occupiamoci di definire il profilo di rischio di questo investimento.

Anche i contratti assicurativi sulla vita espongono chi li stipula al rischio di perdita del capitale, proprio a causa della loro componente finanziaria.

La maggiore o minore probabilità che ciò capiti dipende dal tipo di contratto. In questo caso stai valutando la sottoscrizione di una polizza assicurativa tradizionale, quelle che tecnicamente appartengono al Ramo I assicurativo.

Questa categoria di polizze è contraddistinta da caratteristiche specifiche:

- Un investimento prudente in titoli a basso rischio;

- La rivalutazione del capitale grazie a una Gestione separata (un particolare fondo gestito separatamente dalla compagnia);

- Un rimborso minimo garantito anche in caso di scenari economici non favorevoli, che in genere copre almeno i premi investiti dal cliente;

- Una tassazione agevolata sui rendimenti derivanti dai titoli di Stato e l’esenzione dall’imposta di bollo.

A grandi linee queste sono le caratteristiche delle polizze Vita Tradizionali, create per un tipo di investitore prudente e avverso alle perdite. Di contro, sono solitamente polizze che rendono poco – secondo l’Indicatore di rischio, ForwardGuard si colloca appena al “livello 2” della scala di rischio/rendimento.

E ora passiamo ad analizzare le caratteristiche della polizza.

Dettagli del contratto

La polizza prevede una doppia prestazione e il riconoscimento di diversi Bonus all’inizio o alla fine del contratto.

Il cliente si impegna a pagare dei premi ricorrenti per un arco temporale di almeno 15 anni, in ritorno la Compagnia paga una prestazione assicurativa a scadenza del contratto (caso vita) oppure al verificarsi del decesso dell’assicurato se precedente (caso morte).

A chi è rivolta la polizza

La polizza può essere sottoscritta da individui maggiorenni con età non superiore a 59 anni.

Sia il contraente che la persona assicurata (che possono corrispondere o essere diversi, l’assicurato può anche essere un minore) non dovranno avere un’età superiore a 75 anni alla scadenza del contratto.

Sebbene non sia una regola, il prodotto è rivolto a quei soggetti che mirano ad accumulare un capitale nel medio-lungo termine, e che sono in grado di pagare contributi regolari per un tempo consistente (almeno 15 anni).

Allo stesso tempo, il prodotto è rivolto ad investitori con una propensione al rischio medio-bassa che in ogni scenario possibile voglio ricevere un capitale minimo garantito.

Quanto dura

Al momento della sottoscrizione è possibile scegliere la durata del contratto tra un minimo di 15 anni ed un massimo di 57 anni.

Il contratto cessa prima della scadenza in caso di decesso dell’assicurato o successivamente alla richiesta di riscatto totale.

Premi

L’importo dei premi annuali ricorrenti viene selezionato liberamente dal cliente al momento della sottoscrizione, ma il totale annuo non può risultare inferiore a 600 euro.

Perciò, in caso di pagamenti rateali mensili (per fare un esempio) l’importo dovrà essere di almeno 50 euro al mese. Il contratto non prevede limiti massimi.

Come sono investiti i premi

L’investimento dei premi è suddiviso in due comparti, le Gestioni separate “FWU Life MD2” e “FWU Life MD3”. Ciò che realizzi nel comparto FWU Life MD2 va a costituire una “Riserva di garanzia”, mentre i rendimenti di FWU Life MD3 sono una “Riserva Libera”.

L’orizzonte temporale di investimento raccomandato è di ben 30 anni!

Le prestazioni assicurative

Adesso seguimi con attenzione perché la faccenda si complica. Come dicevo prima, ForwardGuard prevede due prestazioni, a scadenza e in caso di morte dell’assicurato, che sono regolate da condizioni diverse. Analizziamole una alla volta.

1) Prestazione caso morte

Si attiva se, prima della scadenza del contratto, si verifica il decesso della persona assicurata. A riscuotere la prestazione sono i beneficiari del defunto.

L’importo corrisponde al maggior valore tra il capitale maturato fino a quel momento e il valore della “Prestazione garantita caso morte”. Di cosa si tratta?

La Prestazione garantita è un importo minimo che la Compagnia promette di pagare a prescindere dai risultati raggiunti con l’investimento. Corrisponde al 10% della somma di tutti i premi versati, con l’aggiunta dell’eventuale “Bonus di Sottoscrizione”, un importo riconosciuto al cliente all’attivazione del contratto se esso soddisfa alcuni requisiti (nella durata e negli importi dei premi).

Riassumendo: qualora i rendimenti fossero negativi, i beneficiari avranno comunque diritto al rimborso di una prestazione minima garantita, ma non è dato sapere a quanto ammonterà, perché l’importo dipenderà dal riconoscimento o meno del Bonus e da altri fattori quali l’età dell’assicurato al momento del decesso (se minore o maggiore di 7 anni).

La Prestazione garantita, oltretutto, è soggetta a delle esclusioni:

- Se il decesso è conseguente a suicidio a ad attività dolosa/fraudolenta che coinvolge anche uno dei beneficiari – l’esclusione è valida solo nei primi 2 anni di polizza;

- Se il decesso avviene nei primi 3 anni del contratto in conseguenza a malattie specifiche (tumore, HIV, diabete, patologie ereditarie ecc.).

In queste circostanze la Compagnia paga solo il valore dell’investimento, positivo o negativo che sia.

2) Prestazione a scadenza

Viene pagata quando il contratto arriva a scadenza con l’assicurato ancora in vita. L’assicurato riceve, allora, una prestazione pari all’importo maggiore tra:

- Il valore di polizza (dato dal valore della Riserva Libera + il valore della Riserva di Garanzia);

- E la “Prestazione garantita a scadenza”, pari alla somma dei premi investiti, al netto dei costi, più l’ammontare complessivo di tutti i rendimenti di rivalutazione maturati e consolidati (Bonus a scadenza).

La Compagnia garantisce, quindi, che il valore della prestazione, alla data di scadenza, non sarà mai inferiore all’importo totale dei premi investiti e dei rendimenti di rivalutazione.

Alcune anomalie rispetto alle polizze Ramo I

Adesso che abbiamo raccolto sufficienti elementi, possiamo fare il punto della situazione.

Ci troviamo davanti a una polizza esageratamente complessa, al limite del sensato. Situazione piuttosto anomala visto che le polizze Tradizionali sono i contratti Vita più semplici e, generalmente, più brevi (quando non hanno durata pari alla vita intera).

Oltretutto, l’investimento è articolato in due comparti distinti anziché in una sola Gestione separata, come avviene di norma. Tra l’altro, “FWU Life MD3” investe in fondi azionari sottostanti, quindi non ha un profilo di rischio contenuto come ci si aspetterebbe.

Come se non bastasse, la famosa garanzia (che contraddistingue tutte le Gestioni separate) è, in questo caso, condizionata da tutta una serie di clausole, bonus ed esclusioni che ne annullano i possibili vantaggi.

Tutto ciò mi fa già storcere il naso e dovrebbe insospettire anche te. Ma andiamo avanti.

Il riscatto della polizza

Prima della scadenza, puoi richiedere il riscatto totale della tua posizione oppure il riscatto parziale di un importo a scelta (almeno 500 €).

Deve però essere trascorsa almeno una annualità per chiedere il riscatto totale, e almeno due annualità per il riscatto parziale.

Il riscatto totale annulla il contratto e comporta il rimborso di una somma pari al valore raggiunto dalla polizza (meno i costi del riscatto). Tale valore potrebbe anche essere negativo e tu potresti perdere parte dell’investimento.

Il riscatto parziale mantiene in vigore il contratto per il restante valore di polizza.

Risoluzione e sospensione

Altri modi per uscire dal contratto o smettere di pagare…

Nel caso in cui, dopo il pagamento del primo premio, si smette di versare le rate successive, la Compagnia potrebbe risolvere anticipatamente il contratto. In questo caso si riceve il pagamento del solo valore di riscatto.

Altrimenti, è possibile chiedere la sospensione del pagamento delle rate del premio per un massimo di 6 mesi, a condizione che siano trascorse già 5 annualità.

È anche possibile chiedere la riduzione dell’importo del premio a condizione che siano trascorsi almeno 12 mesi dalla data di decorrenza.

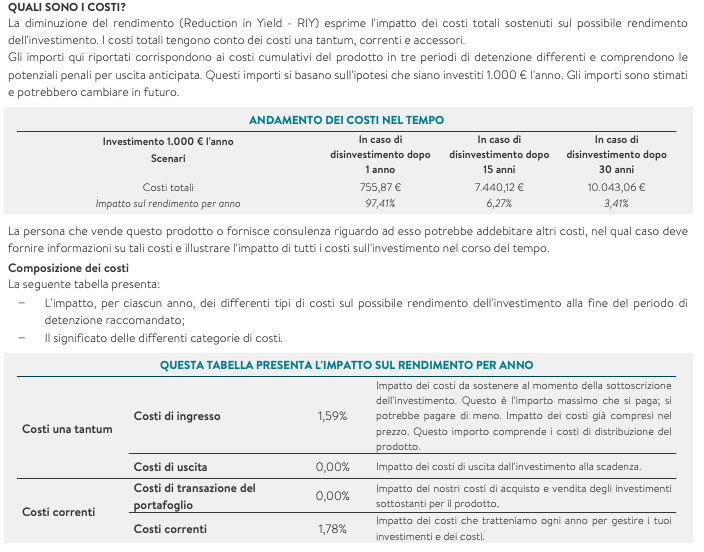

Costi della polizza

Le polizze comportano dei costi di gestione e altre spese accessorie che riducono sensibilmente il valore della prestazione finale. Vediamo nel dettaglio di cosa sto parlando.

- Costi d’ingresso, da corrispondersi mensilmente e per i primi 72 mesi, pari all’0,174% del totale del premio previsto sul contratto;

Nei primi 25 anni del contratto si applicano costi ricorrenti pari a:

- Un importo annuale pari al 5% dell’ammontare dei premi pagati nel rispettivo anno e un ulteriore importo annuale dello 0,55% sull’ammontare complessivo dei premi già pagati;

- In caso di riscatto totale nei primi 48 mesi i costi sono pari al 7,5% della somma di tutti i premi pagati, dal 49° nessuna commissione verrà applicata;

- In caso di riscatto parziale nei primi 48 mesi, è applicato un costo una tantum di 100 euro, dal 49° mese non sarà applicato alcun costo;

- In caso di sospensione del contratto verranno applicati altri costi variabili e calcolati sulla base delle caratteristiche del piano dei pagamenti. Dopo il ventesimo anno non verrà applicato alcun costo. Qualora la riattivazione del contratto avvenga entro un anno dalla sospensione, i costi ti verranno rimborsati.

Qui sotto c’è la tabella presa dalla nota informativa, che illustra l’andamento dei costi nel tempo e l’impatto che le spese hanno sul rendimento annuale.

Trattamento fiscale

Siccome ForwardGuard è una polizza Ramo I un po’ anomala presenta alcune varianti rispetto alla norma:

- Anzitutto la polizza non è completamente esentata dal pagamento annuale dell’imposta di bollo, poiché viene calcolata limitatamente alla componente finanziaria investita nei fondi esterni azionari;

- Per lo stesso motivo, l’aliquota effettiva di tassazione dei rendimenti sarà compresa tra il 12,5% (Titoli di stato e simili) e il 26% (tutti gli altri investimenti);

- Le prestazioni pagate in caso di decesso sono esenti dalle imposte sui redditi per la parte riferibile alla copertura del rischio demografico;

- Nessuna imposta di successione grava sui beneficiari, e le somme dovute dalla Compagnia sono impignorabili e insequestrabili.

Opinioni di Affari Miei sulla polizza ForwardGuard

Abbiamo analizzato tutti gli aspetti più rilevanti della polizza ForwardGuard di FWU Life Insurance. Prima di lasciarti alle tue valutazioni personali voglio aprirti gli occhi su alcuni aspetti importanti.

Il prodotto assicurativo in esame è uno dei più confusionari che ho mai recensito – mi riferisco alle sole polizze Ramo I, categoria a cui dovrebbe appartenere.

Quando un contratto è così complesso io metto subito le mani avanti. Se la compagnia che me lo vende sta facendo di tutto per non farmi capire nulla, riempiendo il contratto di bonus, clausole, esclusioni, prestazioni garantite eccetera, io tendo subito a interpretare il suo atteggiamento come poco trasparente e poco onesto.

A prescindere dalle reali intenzioni della compagnia, non sottoscriverei mai una polizza che non capisco, che non mi dà un quadro chiaro di quanto guadagnerò alla fine del contratto o in caso di decesso.

Perché lasciare perdere

Le polizze tradizionali sono nate per accontentare quegli investitori che vogliono stare tranquilli, ecco perché mettono una garanzia a tutela del premio investito che in genere prevede il rimborso al 100% (salvo i costi).

Sapendo che l’investimento verte su strumenti a basso rischio, e che c’è la garanzia di rimborso minimo, il cliente che teme le perdite sta più sereno. Chi sottoscrive questi contratti cerca la semplicità perché ha bisogno di poche cose e, giustamente, vuole pagare meno.

Che senso ha sottoscrivere un contratto complesso, di lunga durata (30 anni raccomandati!), costoso e privo di reali garanzie se stai cercando, in realtà, una semplice polizza tradizionale? Ti lascio riflettere.

Per concludere

In genere, questi prodotti sono fatti per abbindolare chi non ha conoscenze adeguate per attuare in autonomia una vera strategia d’investimento – obiettivo che va tenuto separato dalle esigenze assicurative, come spiego sempre, ad esempio in questo testo in cui ti spiego i 10 Motivi per Non Investire in Assicurazioni.

Sono convinto che le assicurazioni servono per proteggere cose e persone dai rischi della vita e non per investire. Per fare quest’ultima cosa esistono metodi e strumenti migliori che, a parità di rischi, hanno costi inferiori e rendimenti più interessanti.

Se vuoi imparare a gestire i tuoi soldi in modo efficace, senza affidarti a prodotti di dubbia utilità, l’unica strada che hai a disposizione è quella di studiare e formarti.

Potresti provare con le guide studiate ad hoc per aiutare i principianti, scopri il percorso che fa al caso tuo:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ti saluto, buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

8 Commenti

germano · 3 Giugno 2022 alle 13:20

salve,

per chi, come me ,ha una polizza con loro.

cosa consiglia di fare…

ormai sono 10 anni, che mi dite in merito

grazie

Davide Marciano · 6 Giugno 2022 alle 8:03

Buongiorno Germano,

è difficile dare consigli così su due piedi senza leggere i documenti e senza avere un quadro della Sua situazione personale.

In questa sede possiamo scrivere articoli e linkare risorse, come già fatto nel post e nei commenti, ma sarebbe difficile e poco serio andare oltre.

Se desidera ricevere un supporto professionale da parte di Affari Miei può rivolgersi a noi seguendo le istruzioni che trova qui:

https://www.affarimiei.biz/contatti

Cordialmente,

Davide Marciano

amelie · 19 Gennaio 2022 alle 19:25

buonasera sig. Marciano,

il suo articolo è molto interessante, per chi come me non ha i mezzi per riconoscere i buoni investimenti. cosa ne pensa, invece, della polizza Forward NRG+life? grazie!

Davide Marciano · 21 Gennaio 2022 alle 14:47

Buongiorno Amelie,

grazie del commento.

Penso ciò che scrivo su tutti i prodotti appartenente alla medesima categoria di quello citato:

https://www.affarimiei.biz/investimenti/investire-in-assicurazioni-conviene

Buona lettura e a presto.

Davide

Alberto · 5 Giugno 2022 alle 10:22

Buongiorno, il suo articolo è interessante.

Per un piano di risparmio garantito in genere quanto è la percentuale di interesse annuo medio secondo la sua esperienza?

Quali sono le 3 compagnie per questo prodotti che ritiene migliori ?

Davide Marciano · 5 Giugno 2022 alle 21:17

Buongiorno Alberto,

sono due domande a cui purtroppo non è possibile dare una risposta secca e valida per tutti.

Nel caso del rendimento medio annuo, NESSUNO può promettere rendimenti da contratto (di solito lo fanno a voce i consulenti ma leggendo le carte non è così) e se c’è una promessa è di solito condizionata a varie variabili e con rendimenti finali bassi.

Molti di questi prodotti si appoggiano in tutto o in parte a delle gestioni separate, qui si può fare un’idea:

https://www.affarimiei.biz/gestioni-separate-rendimenti/35576

Il dato è molto parziale perché non è possibile fare un confronto preciso delle varie polizze in poco tempo e non esistono classifiche pubbliche precise che tengano conto sia dei dividendi che, cosa spesso omessa in sede di vendita, dei costi di gestione e degli oneri fiscali che impattano notevolmente sul risultato finale.

Quanto al secondo quesito, io non sottoscriverei MAI un prodotto del genere e, pertanto, non ho “classifiche” da stilare. I perché li spiego qui:

https://www.affarimiei.biz/investimenti/investire-in-assicurazioni-conviene

Spero di esserle stato di supporto.

Buon proseguimento su Affari Miei.

Davide Marciano

Giulia · 9 Dicembre 2022 alle 22:25

Buonasera, io purtroppo mi sto pentendo di aver firmato un contratto con la ovb…mi ero fatta convincere dalle cifre che avrei raggiunto alla scadenza, ma leggendo qua e là ci sono parecchi pareri discordanti e se la maggior parte sono negativi mi viene da chiedermi se questa azienda sia davvero trasparente come credevo. Stavo pensando di aspettare i 2 anni minimi per poi disdire il contratto anche se sarò in perdita e non riavrò la stessa cifra che ho versato…lei però parlava di 1 anno per il riscatto totale, cosa che non sapevo, a meno che dipenda dal tipo di contratto…Lei che mi consiglia?

Davide Marciano · 11 Dicembre 2022 alle 10:16

Buongiorno Giulia,

grazie per essere intervenuta.

Il consiglio generale, che mi auguro possa valere per il futuro, è quello di informarsi prima di sottoscrivere qualsiasi prodotto finanziario (ma, in generale, prima di acquistare qualsiasi prodotto o servizio ad elevato impatto economico).

Ad oggi, se non è ancora i tempo per il recesso (dovrebbero essere due settimane da contratto), non vedo molte alternative a quelle prospettate.

Per il resto, già che ha conosciuto Affari Miei, Le consiglio di visitare il blog per approfondire e, se lo desidera, per aumentare la Sua conoscenza sul tema.

Un cordiale saluto.

Davide Marciano