Fondo Pensione Aperto di Cattolica Gestione Previdenza: Conviene?

Che prodotto è Fondo Pensione Cattolica Gestione Previdenza? Si tratta di una polizza previdenziale che permette a chi vi aderisce di costruire una pensione integrativa che risulterà essere complementare rispetto a quella pubblica percepita.

Durante la vita lavorativa investi i tuoi risparmi, scegliendo in quali diversi comparti di gestione farli confluire, e successivamente potrai ottenere la pensione complementare per poter mantenere il tuo tenore di vita.

In questo articolo troverai informazioni su questo strumento che permette di ottenere una pensione integrativa, e potrai capirne vantaggi, svantaggi e costi così da poter fare una valutazione a 360 gradi e capire se vale la pena sottoscriverlo.

Buona lettura!

In Questo Articolo Si Parla di:

Due parole su Cattolica Assicurazioni

Prima di addentrarci nelle caratteristiche del prodotto in sé, vediamo qual è la compagnia che colloca lo strumento.

Cattolica Assicurazioni Spa è stata fondata a Verona nel 1896 ed è uno dei principali player del mercato assicurativo italiano. Dal novembre 2000 è quotata alla Borsa di Milano.

I suoi clienti sono circa 3,5 milioni e inoltre il Gruppo conta su 1.360 agenzie diffuse su tutto il territorio italiano, sia nei grandi che nei piccoli centri.

L’attività del Gruppo si ispira alla Dottrina Sociale della Chiesa e a un patrimonio di valori quali trasparenza, correttezza, eticità; privilegia la tutela assicurativa delle persone, delle famiglie e delle realtà produttive, con una attenzione particolare al territorio ed ai contesti sociali ed economici in cui esse operano.

Si tratta di una delle società cooperative più longeve, quindi in sostanza ci affidiamo ad un istituto sicuro.

È un prodotto sicuro?

Nonostante chi ci propone il prodotto sia un ente sicuro, solido ed affidabile non si può dire a cuor leggero lo stesso del prodotto.

La previdenza complementare infatti non è priva di rischi: se decidi di aderire al piano pensionistico, stai investendo i tuoi soldi in diversi strumenti finanziari, perchè quando versi il premio alla compagnia i tuoi soldi vengono investiti, quindi non rimangono fermi come può accadere ad esempio con un conto deposito.

Questo vuol dire che sono soggetti al rischio di investimento, poiché l’investimento potrebbe andare male e di conseguenza la prestazione pensionistica potrebbe rivelarsi inferiore a quanto versato nel corso della tua vita lavorativa.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche del Fondo Pensione Aperto Cattolica

Si tratta di un fondo pensione aperto sottoscrivibile da tutte le categorie di lavoratori, e consente l’adesione sia su base individuale che collettiva.

Nell’adesione individuale il singolo aderente volontariamente decide di aderire al Fondo e può scegliere l’importo dei versamenti e la periodicità di essi, mentre nell’adesione collettiva vi è uno specifico accordo tra l’azienda ed i propri dipendenti sulle modalità e i termini della contribuzione. L’adesione può inoltre avvenire anche mediante conferimento tacito del TFR.

Il fondo opera in regime di contribuzione definita: l’importo della tua pensione complementare è determinato dai contributi che versi e dai rendimenti della gestione. Devi tenere a mente che i rendimenti sono soggetti a oscillazioni e l’andamento passato non è necessariamente indicativo di quello futuro.

Proposte di investimento

Quando aderisci al fondo pensione puoi scegliere tra 6 comparti differenti nei quali investire. Te li elenco brevemente fornendoti una panoramica e le caratteristiche più importanti di ognuno:

- Monetario globale: si tratta di un comparto obbligazionario puro, con un orizzonte temporale breve, fino a 5 anni dal pensionamento. Questo comprato fa per te se sei un soggetto avverso al rischio e cerchi stabilità;

- Obbligazionario globale: si tratta di un comparto obbligazionario puro, con un orizzonte temporale medio, tra 5 e 10 anni dal pensionamento. È adatto a te se hai una moderata propensione al rischio o un’aspettativa di vita lavorativa di medio periodo;

- Bilanciato globale: questo è un comparto bilanciato in cui le obbligazioni sono il 70% del portafoglio mentre le azioni il 30%. Ha un orizzonte temporale medio ed è adatto a te se sei ancora lontano dall’età della pensione e sei disposto ad accettare dei risultati variabili nel tempo;

- Azionario globale: in questo caso il comparto è azionario, e le azioni rappresentano l’85% del portafoglio mentre le obbligazioni sono il 15%. L’orizzonte temporale è medio-lungo, tra i 10 e i 15 anni dal pensionamento, e è adatto se stai cercando dei rendimenti elevati a patto di accettare dei rischi maggiori;

- Etico: è un comparto bilanciato a favore delle azioni e presenta un orizzonte temporale medio, tra 5 e 10 anni dal pensionamento, ed è adatto a te se ti mancano ancora anni alla pensione;

- Garantito: è un comparto 100% obbligazionario e presenta un orizzonte temporale medio-lungo, tra 10 e 15 anni dal pensionamento. Fa per te se cerchi di realizzare rendimenti che siano almeno pari a quelli del TFR, in un orizzonte temporale pluriennale, ed essendo obbligazionario va bene se hai una bassa propensione al rischio.

La prestazione pensionistica

Al momento del raggiungimento dei requisiti per ottenere la pensione pubblica, il contratto prevede che tu possa ottenere la rendita e/o il capitale, fino ad un massimo del 50%.

Puoi richiedere delle anticipazioni, che sono pari fino al 75% in caso di malattia e lo puoi fare in ogni momento, mentre per l’acquisto o la ristrutturazione della prima casa devi aspettare 8 anni e potrai ottenere sempre fino al 75%, e anche per altre cause puoi richiedere un’anticipazione dopo 8 anni ma in questo caso potrai ottenere solo fino al 30%.

Puoi inoltre richiedere il riscatto parziale o totale e anche una rendita integrativa temporale anticipata (RITA).

In caso di decesso o di invalidità totale e permanente, puoi assicurare il capitale con un’assicurazione monoannuale rinnovabile, e il capitale assicurato è a scelta di chi assicura pari a 100.000 o 150.000 euro.

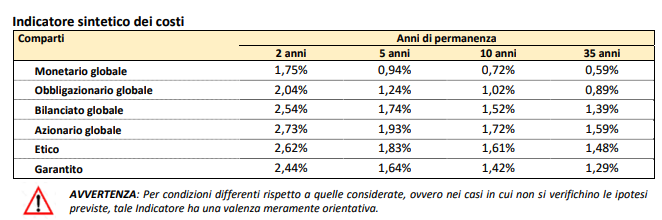

I costi

Il fondo pensione di Cattolica, così come quasi tutti gli altri prodotto simili, non è gratuito ma presenta una serie di costi che vanno sostenuti. È sempre bene guardare alla sezione dei costi con attenzione, poiché essi ti daranno la misura di quanto convenga il prodotto e se possa fare al caso tuo.

I costi infatti diminuiscono la prestazione pensionistica. I costi nella fase di accumulo sono:

- Spese di adesione: 50 euro;

- Spese da sostenere durante la fasi di accumulo: 18 euro addebitati annualmente;

- Spese indirette: prelevate ogni 3 mesi con calcolo dei ratei sulla base dei diversi comparti nei quali hai scelto di investire, ad esempio nel monetario globale la spesa è pari allo 0,50% del patrimonio su base annua, mentre nel garantito la spesa arriva all’1,20% del patrimonio su base annua;

- Spese di anticipazione, riscatto, trasferimento, riallocazione della posizione individuale, RITA, riallocazione del flusso contributivo: non previste.

Ti lascio anche la tabella con l’indicatore sintetico dei costi (ISC) che ti fornisce un’indicazione dell’onerosità di ogni comparto.

Tassazione agevolata

La previdenza complementare gode di alcuni vantaggi fiscali. I contributi versati sono deducibili dal reddito fino ad un importo di 5.164,57 euro annui, e i rendimenti che sono generati dall’investimento vengono tassati al 20% e non al 26% come invece accade con gli altri investimenti.

Opinioni di Affari Miei sul Fondo Pensione Cattolica Gestione Previdenza

Ora che abbiamo analizzato il prodotto e ne abbiamo visto caratteristiche, costi, vantaggi e svantaggi, posso fornirti le mie opinioni in merito.

Parlo per questo tipo di investimenti in generale: li trovo un pò troppo costosi, vincolanti e inoltre non hanno molti rendimenti.

Le spese che devi sostenere fanno in modo di erodere gran parte dei tuo soldi ancora prima di investirli, e inoltre i costi del risparmio gestito fanno in modo che il tuo rendimento non risulti così tanto apprezzabile.

Uno svantaggio non indifferente è che la previdenza complementare ti vincola, in quanto potrai ricevere i tuoi soldi soltanto quando andrai in pensione, ma tu questo non lo puoi sapere! Le leggi cambiano sempre più spesso, e magari potresti aver bisogno del capitale prima di quel tempo, oppure potresti volerlo per tuoi motivi personali.

Puoi ottenere lo stesso un’entrata extra oltre alla tua pensione decidendo di puntare su una strategia di investimento individuale, risparmiando sui costi e avendo più libertà.

Ci tengo a fare un piccolo approfondimento sugli svantaggi della previdenza complementare.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Gli svantaggi della pensione complementare

Conviene davvero crearsi una pensione integrativa? La risposta, in linea teorica, potrebbe essere affermativa: tutti abbiamo ben presente la crisi del sistema pensionistico italiano.

I dati stimano che negli anni a venire le pensioni saranno poco superiori al 50% delle retribuzioni percepite nel corso della vita lavorativa.

Per queste motivazioni, è sempre più importante costituirsi una rendita ulteriore, con una pensione privata oppure investendo i risparmi progressivamente, al fine di crearsi un cuscinetto a cui attingere una volta cessata l’attività professionale.

Detto ciò, nella realtà, esistono alternative valide all’investimento nei fondi pensione. Infatti, esistono numerosi modi per accantonare un capitale.

Ricordiamoci che la previdenza complementare non conviene a tutti e presenta alcuni limiti:

- Per prima cosa, quando investi in un fondo pensione stai acquistando un “pacchetto” di investimenti standardizzato. In altre parole, stai delegando i tuoi soldi al gestore, perdendo così ogni potere decisionale sul tuo investimento. Certo, se ti annoia l’idea di occupartene potrebbe persino sembrarti un elemento positivo, ma… perderai parecchi soldi!

- La maggioranza delle persone sceglie di investire in comparti a basso rischio per non compromettere l’integrità del capitale. Questa scelta è molto prudente, ma così facendo si limitano le opportunità di rendimento… Già compromesse dagli esosi costi di questo tipo di strumento. Insomma, i rendimenti finiranno per essere mangiati dai costi;

- Il costo dell’investimento è un fattore da tenere sempre a mente, come appena detto: tutti i prodotti hanno delle spese, ma alcune soluzioni costano meno, solo che non sono molto sponsorizzate;

- Aderendo al fondo, vincoli i tuoi soldi e ti impegni a pagare delle rate per molti anni. Non sei costretto a restare nel fondo per sempre e hai diverse vie d’uscita, tuttavia sono vie d’uscita regolate in modo rigida. In condizioni standard potresti non rivedere i tuoi soldi per moltissimi anni. Valuta anche il fatto che, se sei molto giovane, non puoi prevedere quando andrai in pensione. Avverranno altre riforme del sistema pensionistico e l’età pensionabile verrà aumentata ulteriormente. Ciò significa che non puoi sapere quando terminerà l’investimento in cui ti stai impegnando;

- l’ammontare della pensione dipenderà, inoltre, da molte variabili: gli anni di contribuzione, l’età e l’anno di pensionamento, l’andamento del PIL, il valore del reddito medio nel corso della vita lavorativa, eccetera. Anche in questo caso, non puoi prevedere con esattezza quanto riuscirai ad accumulare, mentre un’attività di investimento autonoma ti permetterebbe di raggiungere traguardi più chiari.

Aderire alla previdenza complementare comporta minor controllo, minor libertà e più costi. Dicendo questo non voglio scoraggiarti dall’investire, ma è importante che tu sappia valutare sia i vantaggi che gli svantaggi.

Spero di non averti spaventato! Quello che voglio dire è che ci sono delle valide alternative. Se sei curioso di muoverti in questa direzione, ecco alcune guide per te:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti