Fondo Azimut Target 2025: Caratteristiche, Costi e Rendimenti Storici – Recensione Completa

Stai cercando delle informazioni sul fondo Azimut Target 2025 (ISIN: LU2097826932)?

Se ti è stato proposto dal tuo consulente oppure se ti interessa scoprire tutte le caratteristiche su questo fondo comune di investimento di Azimut per capire se inserirlo in portafoglio possa essere per te una scelta ottimale, non ti resta che continuare nella lettura di questa guida.

Oggi infatti analizzeremo tutte le sue caratteristiche e cercheremo anche di soffermarci sui costi e sui rendimenti, per comprendere al meglio come investire.

Buona lettura!

In Questo Articolo Si Parla di:

Azimut Holding: chi è?

Vediamo chi è la società che soffre il prodotto in esame, così possiamo capire se stiamo valutando uno strumento sicuro e affidabile oppure più rischioso.

Azimut Holding è una società di gestione indipendente: si occupa di consulenza e di gestione patrimoniale.

Essa è stata fondata nel 1989, ed è presente in ben 17 paesi nel mondo.

Opera in Italia secondo un modello di piattaforma aperta di prodotti e servizi offrendo al cliente le stesse possibilità di un multi-family office, a livello però industriale.

È l’unica multinazionale italiana del risparmio gestito.

Essa vanta clienti in tutti i paesi, circa 223 mila. Hanno una rete di consulenti finanziari di 1800 soggetti e gestiscono 53 miliardi di patrimonio di gestione.

Come avrai capito si tratta di una società sicura ed affidabile, ed inoltre essa è la più grande SGR indipendente sul mercato italiano.

Nel 2004 si è quotata in Borsa.

Se vuoi approfondire, qui trovi i migliori fondi Azimut a disposizione.

Caratteristiche del fondo Azimut Target 2025

Ora possiamo entrare nel vivo della nostra recensione e vedere di che fondo si tratta.

Esso ha come obiettivo quello di conseguire la crescita del capitale fino alla data di scadenza prevista del 31 dicembre 2025.

Il suo obiettivo è generare reddito e rivalutare il capitale diversificando il suo portafoglio. L’esposizione valutaria normalmente è coperta.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

In cosa investe il fondo?

Il fondo è stato lanciato a febbraio 2020, ovvero è un fondo recente.

Il comparto investe tra il 70% e il 100% del suo patrimonio netto in titoli di debito e strumenti del mercato monetario emessi da governi e/o società di paesi sviluppati, nonché fino al 30% del suo patrimonio netto in titoli di debito di emittenti di paesi emergenti.

Fino al 70% del suo patrimonio netto è investito in titoli di debito con un rating sub-investment grade. Il comparto può anche investire fino al 50% del suo patrimonio netto in obbligazioni ibride.

I titoli azionari sono tutti del settore finanziario, con un peso appunto del 100%.

Tra le principali posizioni abbiamo Intesa Sanpaolo, Credit Agricole, BNP Paribas e Raiffeisen Bank International.

Il benchmark

Lo stile di gestione del fondo è attivo e non replica alcun parametro di riferimento. Per calcolare l’adeguamento si utilizza comunque un parametro, il 100% Indice Bloomberg Euro Treasury Bills 0-3 Months + 1,5%.

Non avere un benchmark di riferimento non è del tutto positivo perchè comunque non abbiamo alcun appiglio per effettuare delle valutazioni.

Modalità di sottoscrizione, uscita e utilizzo dei proventi

Azimut Target 2025 si può sottoscrivere sia con un unico versamento (modalità PIC) che con più versamenti (PAC, ovvero creando un piano di accumulo).

La sottoscrizione minima deve essere pari a 1500€ e ogni versamento minimo aggiuntivo deve essere di almeno 500€.

Il Depositario del Fondo è BNP Paribas Securities Services S.C.A. Per uscire dall’investimento non occorre fare altro se non richiedere direttamente alla SGR il rimborso delle quote, che si possono ottenere in qualsiasi giorno lavorativo senza dover fornire alcun tipo di preavviso.

Il fondo è ad accumulazione dei proventi: le cedole non sono distribuite con cadenza temporale agli investitori, ma vengono invece reinvestite nel fondo stesso per sfruttare il potere dell’interesse composto.

Il profilo di rischio

Per quanto riguarda il profilo di rischio/rendimento abbiamo un livello pari a 3 in una scala che va da 1 a 7, quindi siamo su un rischio medio.

L’indicatore di rischio presuppone che il prodotto venga mantenuto almeno per un orizzonte temporale di 5 anni.

Le spese

Ora possiamo passare all’analisi dei costi che dovrai sostenere nel caso in cui decidessi di sottoscrivere questo fondo e di inserirlo nel tuo portafoglio.

Ecco quali sono i costi che dovrai sostenere:

- Commissione di ingresso: 2,00%;

- Commissione di uscita: 0,00%;

- Commissione di gestione annuale: 2,40% del valore dell’investimento all’anno.

Per completezza, vediamo anche qual è l’incidenza dei costi: in caso di uscita dopo un anno, l’impatto dei costi sarà pari al 5,2%, mentre in caso di uscita dopo 5 anni l’impatto sarà pari al 3,6% ogni anno.

Se vuoi approfondire questo argomento ti consiglio il nostro report gratuito in cui spieghiamo il vero impatto dei costi su un portafoglio.

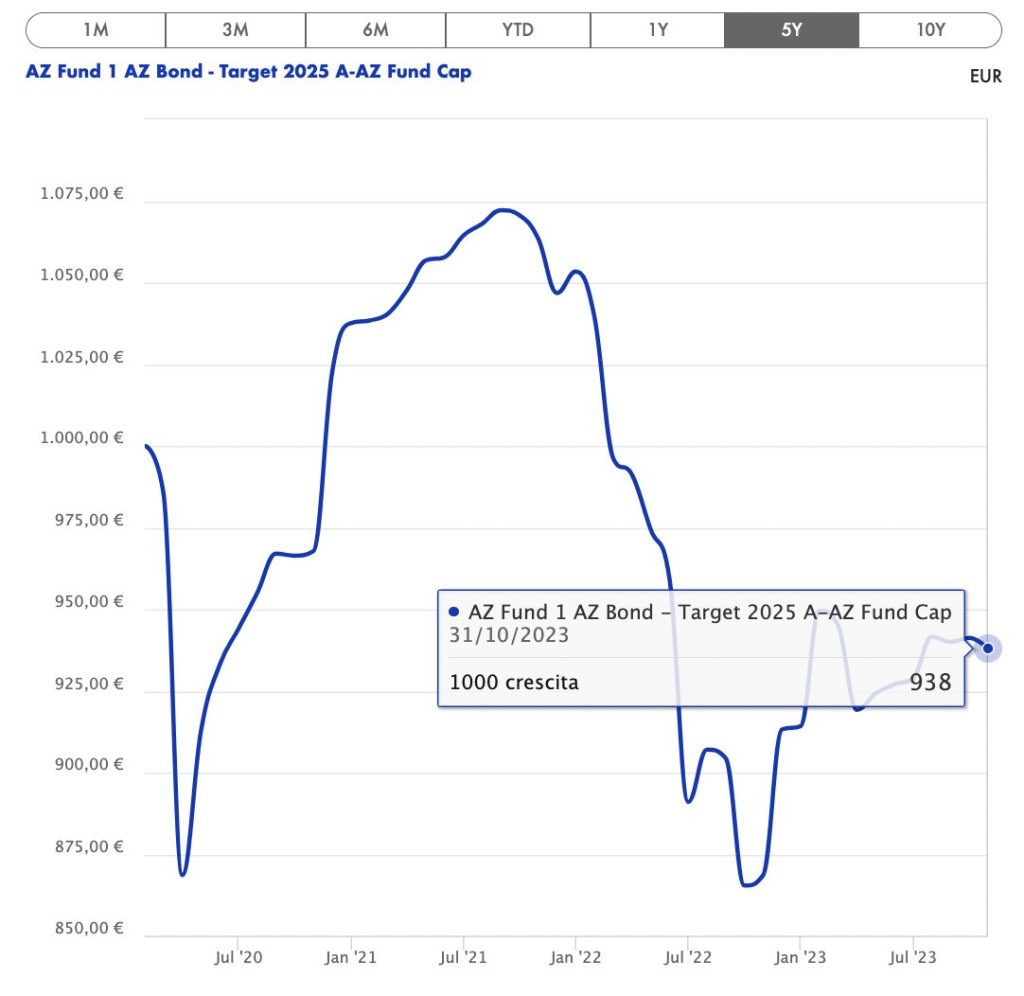

I rendimenti passati

Sul sito ufficiale possiamo vedere quali sono i rendimenti passati del fondo.

Il fondo è attivo soltanto dal 2020, quindi abbiamo relativamente pochi dati per effettuare una riflessione. Prima di tutto ti ricordo di prendere questi dati con le pinze in quanto i rendimenti passati non sono per nulla predittivi di quelli futuri e poi ricordati che non c’è nemmeno un benchmark di riferimento su cui fare un confronto.

Ti allego la schermata tratta dal sito ufficiale:

Come vedi attualmente il fondo è in perdita e, se avessi investito 1.000€ nel 2020 ora avresti un controvalore di 938€.

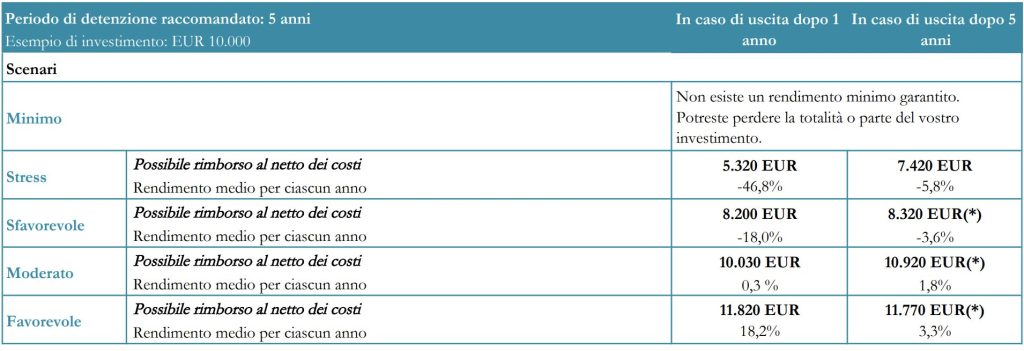

Scenari di performance

Dal 2023 è obbligatorio inserire sul KID questo specchietto che mostra i rendimenti potenziali del tuo investimento in caso di diverse condizioni di mercato. Si tratta di una sorta di previsione che il documento ti restituisce e che ora ti riporto:

Come vedi gli scenari ipotizzati prendono come base di partenza un investimento di 10.000€ per un periodo di detenzione di 5 anni, così come raccomandato dal fondo.

Come puoi vedere dalla tabella, gli scenari che si prospettano sono questi:

- Stress – Nel caso in cui tutto andasse per il verso sbagliato, potremmo raggiungere una perdita del -46,8% nel primo anno e del -5,8% dopo 5 anni;

- Sfavorevole – La perdita potrebbe arrivare al -18,0% in 12 mesi e limitarsi al -3,6% in 5 anni;

- Moderato – Il caso medio prevede un guadagno dello 0,3% nel primo anno e una rivalutazione dell’1,8% in 5 anni;

- Favorevole – Nel migliore dei casi potremmo avere una rivalutazione del +18,2% in un anno e del +3,3% in 5 anni.

È bene che tu sappia anche che non vi è un rendimento minimo garantito, quindi devi sapere che potresti anche perdere tutto il tuo investimento o una grande parte di esso.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni di Affari Miei sul fondo Azimut Trend 2025

Giunti al termine della nostra recensione possiamo concentrarci sul tirare le somme e quindi sull’analizzare l’investimento e ti posso anche offrire le mie opinioni a riguardo.

Si tratta di un fondo comune d’investimento simile a tanti altri messi sul mercato, che si prefigge l’obiettivo di far crescere il capitale e quindi di rivalutarlo.

Il problema è che ci sono alcune criticità dovute alla struttura stessa del fondo comune e alla sua tipologia di gestione.

Il fondo viene gestito attivamente da un gestore che per il suo lavoro giustamente deve essere remunerato: questa situazione si riflette praticamente sui costi di gestione che tu devi corrispondere alla società di gestione.

I costi di gestione solitamente sono le prime cose da considerare quando si va a investire, proprio perchè sono loro che impattano sul risultato finale del tuo investimento.

Per approfondire questo discorso ti consiglio di scaricare il nostro report gratuito in cui spieghiamo in dettaglio le criticità dei fondi comuni a gestione attiva.

Per essere onesti non posso darti una riposta precisa, quindi non posso dirti se ti conviene oppure no scegliere questo fondo e inserirlo nella tua strategia di investimento: non ti conosco, non so qual è la tua situazione personale e finanziaria quindi lungi da me dal dare consigli o suggerimenti che si rivelerebbero essere non del tutto corretti e coerenti.

Questo fondo in particolare presenta un’ulteriore criticità che ti invito comunque a considerare: esso non ha un benchmark di riferimento quindi risulta difficile poi andare a fare confronti diretti con le performance, per via dello stile di gestione così attivo e addirittura senza un riferimento sommario da poter considerare.

Se hai avuto modo di leggere altri contenuti qui sul nostro blog sicuramente avrai sentito parlare degli ETF, i fondi a gestione passiva che si differenziano in maniera sostanziale dai fondi comuni, per una serie di caratteristiche che non condivisione tra loro.

Gli ETF sono a gestione passiva: non vi è alcun gestore che deve occuparsi dei tuoi soldi, nessun gestore che deve essere remunerato per il suo lavoro.

Questo si traduce in costi di gestione decisamente più bassi per gli ETF, che riescono a restare contenuti e a viaggiare su un valore solitamente compreso tra lo 0,10% e lo 0,90% volendo stare larghi. È pressoché impossibile che un ETF presenti dei costi di gestione dell’1,50%, del 2% o addirittura del 3%.

Se ti interessa approfondire questo punto non ti resta che scaricare il report gratuito in cui entriamo nel dettaglio delle criticità legate ai fondi a gestione attiva.

Come consiglio spassionato non posso dirti altro se non di studiare e formarti, per acquisire consapevolezza e per capire al meglio il mondo dei mercati finanziari.

In questo modo potrai prendere le decisioni migliori per te e per il tuo futuro, e soprattutto ti sentirai padrone delle tue scelte, e non dovrai più mettere i tuoi risparmi in mano a gestori aspettando che se ne occupino loro senza sapere ciò che potrebbero combinare a tua insaputa.

Penso di averti detto tutto ciò che potevo sul fondo Azimut Trend 2025 e sull’investimento in fondi comuni in generale.

Siamo arrivati al termine della nostra analisi e quindi non ci resta che salutarci anche se, prima vorrei lasciarti alcune risorse con cui potrai cominciare un percorso di investimento profittevole sui mercati finanziari:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti