Doppio Centro Insurance, la Polizza Unit Linked di Intesa Sanpaolo: Tutto Quello che Devi Sapere

Ti hanno proposto di sottoscrivere la polizza Unit Linked Doppio Centro Insurance di Intesa Sanpaolo Life, perciò stai cercando informazioni più dettagliate sul web. Soprattutto, ti interessa capire quanto costa, come funziona e se l’investimento è troppo rischioso.

In questa recensione cercherò di rispondere a tutte le tue domande, puntando l’accento su alcune caratteristiche delle polizze unit linked che dovresti conoscere prima di investire. Alla fine ti darò anche qualche buon consiglio.

Cominciamo!

In Questo Articolo Si Parla di:

Intesa Sanpaolo Life

Scegliere di stipulare una polizza con un gruppo solido e affidabile è il primo passo per non commettere errori. Intesa Sanpaolo Life è una compagnia di assicurazione irlandese appartenente al Gruppo Intesa Sanpaolo Vita, leader in Italia nella bancassicurazione e nella previdenza integrativa.

Ma il solo profilo della Società non prova la sicurezza ed efficienza del contratto in oggetto, è ovvio che Intesa ha come interesse prioritario (e vorrei vedere) quello di vendere i suoi prodotti, e non di aiutare il cliente a fare la scelta migliore per sé. Devi sempre chiederti se il prodotto che ti stanno proponendo fa davvero i tuoi interessi.

La polizza è sicura?

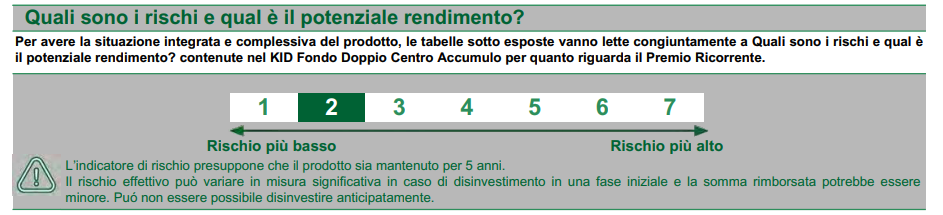

Partiamo da un aspetto molto importante, il livello di rischio dell’investimento. Le polizze Unit Linked hanno un contenuto prevalentemente finanziario piuttosto che assicurativo. Sono investimenti veri e propri le cui prestazioni dipendono direttamente dalle performance degli strumenti finanziari in cui è investito il capitale del contraente.

Le prestazioni non sono garantite e potresti perdere parte del premio versato. Per questo motivo è bene guardare l’Indicatore di rischio che rappresenta una scala di valori dall’1 al 7 entro cui collocare la polizza per capire se è coerente con il tuo profilo di investitore.

Caratteristiche del contratto

La polizza è a vita intera quindi la sua durata dipende dalla vita dell’assicurato. Per attivarla bisogna versare un premio unico iniziale, seguito da un piano di versamenti ricorrenti, obbligatorio, di durata decennale.

Il premio unico è investito nel Fondo “Doppio Centro Base”, mentre i premi ricorrenti sono investiti nel Fondo “Doppio Centro Accumulo”.

L’allocazione strategica dei premi ha il duplice obiettivo di:

- Dare stabilità finanziaria nel lungo periodo, mediante l’investimento del premio unico in strumenti obbligazionari diversificati;

- Entrare gradualmente nei mercati azionari, e coglierne le opportunità nel lungo periodo, attraverso il piano di versamenti ricorrenti.

Il rendimento del prodotto dipende quindi dall’andamento del valore delle quote di entrambi i Fondi.

La polizza è sottoscrivibile da persone maggiorenni con età uguale o inferiore a 70 anni.

Importi dei premi

Il premio unico iniziale deve avere un importo minimo di 5.000€ e massimo di 50.000€. I versamenti ricorrenti partono da 50€.

Puoi inoltre decidere, in qualunque momento, di incrementare il tuo investimento attraverso premi aggiuntivi a partire da un minimo di 2.500€, fermo restando il limite massimo di 50.000€.

Prestazioni assicurative

La componente assicurativa del contratto consiste nel pagamento di un capitale in caso di decesso dell’assicurato ai suoi beneficiari, corrispondente al maggior valore tra il controvalore di polizza e il totale dei premi versati.

Cioè la Compagnia si impegna a corrispondere ai beneficiari almeno il 100% dei premi versati.

La copertura sopra indicata si applica a condizione che nei primi 5 anni di vita del contratto il pagamento dei premi ricorrenti sia stato effettuato in modo continuativo e senza interruzione.

Il riscatto

Trascorso almeno un anno dall’attivazione della polizza è possibile disinvestire anticipatamente, chiedendo il riscatto totale, o parzialmente, chiedendo il riscatto parziale.

Se però disinvesti prima del tempo di mantenimento raccomandato (5 anni per il fondo Doppio Centro Base e 10 anni per il fondo Doppio Centro Accumulo) potresti ritrovarti con un capitale inferiore ai premi versati, per effetto dei costi e del possibile andamento negativo del valore delle quote.

Inoltre, sempre se riscatti prima del tempo raccomandato (tenendo conto di entrambe le linee di investimento) dovrai pagare una penale che ridurrà di una certa percentuale il capitale liquidato. La penale è tanto più alta quanto più precoce è il disinvestimento.

Sospensione del piano di versamenti ricorrenti

In ogni momento è possibile sospendere il pagamento dei premi ricorrenti inviando una richiesta scritta alla Compagnia. La sospensione ha effetto a partire dal mese successivo. È sempre possibile riattivare il piano successivamente.

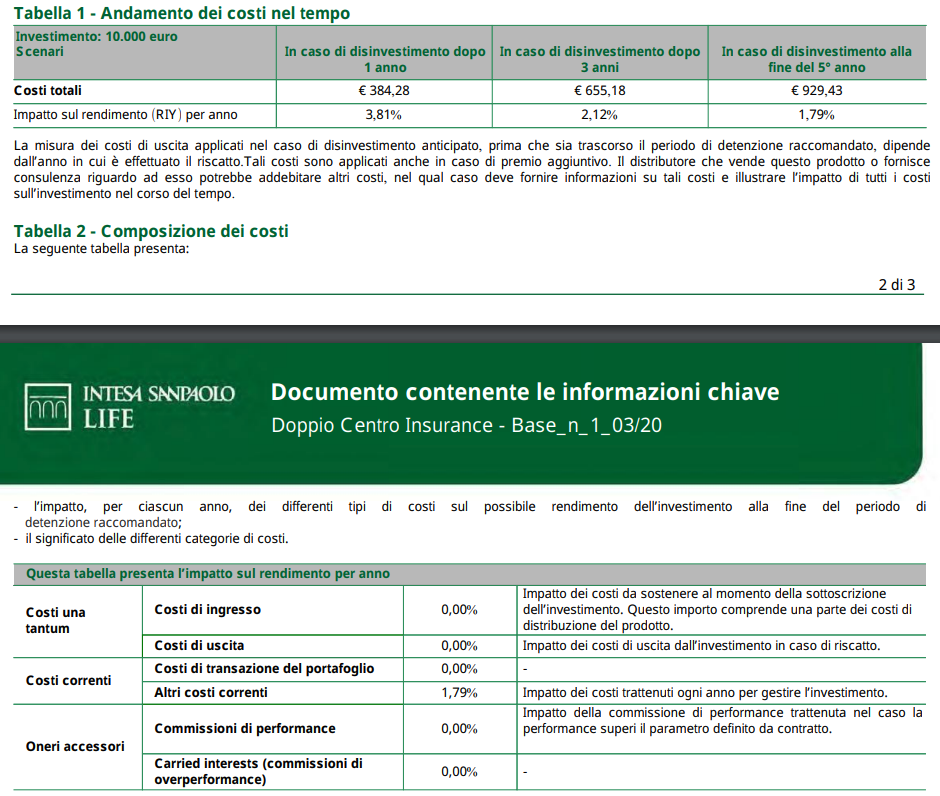

I costi

Quanto costa sottoscrivere e mantenere la polizza? Scopriamolo subito, queste che seguono sono tutte le spese principali:

- Non ci sono costi di emissione del contratto e nemmeno caricamenti sui premi;

- Una commissione annua di gestione grava su ciascun Fondo interno nella misura dell’1,50% del patrimonio di Doppio Centro Base, e del 2,00% del patrimonio di Doppio Centro Accumulo;

- Il costo per la copertura caso morte corrisponde a una quota pari allo 0,35% del patrimonio dei Fondi Interni, pagata con una parte delle commissioni di gestione;

- Commissione di performance prevista per entrambi i Fondi nella misura del 20% dell’extra rendimento.

Quella qui sotto è la tabella che ti illustra l’impatto dei costi sul rendimento nei primi anni contrattuali.

Revoca e recesso

Le richieste di revoca e recesso fanno parte dei tuoi diritti. Come consumatore hai infatti diritto a cambiare idea e decidere anche all’ultimo di non attivare più la polizza.

Il diritto di revoca ti permette di annullare l’impegno con Intesa finché il contratto non è ancora formalmente concluso – devi inviare una raccomandata alla Compagnia per comunicarglielo.

Il diritto di recesso ti dà altri 30 giorni di tempo, dalla data di attivazione del contratto, per annullare il tuo impegno e riottenere le cifre eventualmente già versate, basta inviare una raccomandata come sopra.

Opinioni finali di Affari Miei

Siamo arrivati alla parte finale dell’articolo, ora sai come funziona la polizza Doppio Centro Insurance, ma per decidere se sottoscriverla o no ti manca un ultimo elemento, cioè una corretta strategia di crescita. Se ne avessi una, probabilmente, non staresti valutando una polizza Unit Linked e ti spiego perché…

In genere i prodotti impacchettati come la polizza in questione promettono di risolvere in un’unica soluzione tutti i problemi del cliente: protezione, risparmio e crescita. Sono fatti per chi non ha le conoscenze adeguate e la voglia per attuare una vera strategia di investimento personale.

La mia posizione rispetto agli investimenti assicurativi è molto severa. Sono convinto che le assicurazioni debbano rispondere alle necessità di protezione e non di guadagno. Per risparmiare e investire esistono prodotti specifici e più semplici, che a parità di rischi ti consentono rendimenti maggiori con meno costi di gestione.

Inoltre, non sono neppure fan dei fondi di investimento a gestione attiva, perché triplicano i costi e sono poco trasparenti dal punto di vista delle scelte d’investimento.

Conclusioni

Io personalmente preferisco investire da me i miei soldi, in questo modo evito i costi del risparmio gestito e massimizzo i rendimenti, senza dover necessariamente correre rischi maggiori, e soprattutto non mi lego per anni ad un contratto da cui è difficile uscire senza perdite.

Ti allego infine i percorsi guidati per investitori principianti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon investimento.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

PAKI · 21 Settembre 2022 alle 22:54

Ciao Davide, complimenti per l’articolo ma per chi non è competente e non sa gestire autonomamente i propri capitali lo consiglieresti? grazie per la risposta

Davide Marciano · 22 Settembre 2022 alle 9:07

Buongiorno Paki,

siamo una società di consulenza finanziaria indipendente quindi, di base, ti consiglierei di rivolgerti a noi se non altro perché ti sto parlando dell’oste 😉

Qui trovi i dettagli per entrare in contatto con noi se ritieni che possiamo esserti di aiuto: https://www.affarimiei.biz/contatti

A presto,

Davide