Credem Investire Sicuro: Recensione della Polizza Vita Rivalutabile

Oggi analizzo per te un prodotto assicurativo di risparmio collocato dall’Istituto Credem, si chiama Investire Sicuro ed è una polizza vita mista, caso vita e caso morte insieme, nel senso che garantisce il pagamento di un capitale alla scadenza del contratto se l’assicurato è ancora in vita ma anche se è deceduto nel frattempo.

Il prodotto è interessante per chi vuole accantonare e valorizzare una somma di denaro, per sé e per i propri congiunti, senza bloccarla per molti anni e senza esporla a rischi finanziari elevati.

Il capitale investito si rivaluta annualmente in base al rendimento di una Gestione separata che è la tipica gestione finanziaria presente nei prodotti assicurativi a basso rischio e a capitale garantito.

Investire Sicuro è un contratto assicurativo che all’apparenza sembra molto semplice ma può comunque nascondere le insidie tipiche del risparmio gestito. Cerchiamo di capire se è davvero l’investimento che fa per te, analizzando le informazioni che troviamo all’interno della documentazione del prodotto: vantaggi, svantaggi, rendimenti, costi, tassazione ecc.

In Questo Articolo Si Parla di:

Per iniziare… due parole su Credem

Se non conosci l’Istituto che ti vende la polizza come pensi di poterti fidare dei suoi prodotti? Chi è Credem?

Credito Emiliano SpA, in breve Credem, è un noto istituto di credito con sede a Reggio Emilia. Fondato nel 1910 su iniziativa di imprenditori reggiani.

Ha poi superato la connotazione prettamente territoriale ed è oggi presente a livello nazionale in 19 regioni con circa 600 filiali e centri imprese su tutto il territorio nazionale e oltre 800 promotori finanziari con uffici dedicati.

Si tratta di un gruppo bancario solido e specializzato in diversi settori: investimenti immobiliari, fondi comuni di investimento, prestiti, leasing, grande distribuzione, factoring e anche telecomunicazioni.

È attivo nei rami vita e previdenziale attraverso l’impresa di assicurazioni Credemvita, che si occupa infatti della collocazione delle polizze come Investire Sicuro.

Fatta questa breve presentazione passiamo all’analisi-prodotto.

Questo investimento è davvero sicuro?

In altri termini, Investire Sicuro è davvero ciò che dichiara di essere?

Diciamo che quando si parla di investimenti (inclusi quelli assicurativi) un certo grado di rischio è necessariamente presente, ecco perché devi appurare se la rischiosità del prodotto è per te tollerabile oppure no.

Il rischio potenziale è chiaramente legato alla possibilità di perdere tutto il capitale investito o una parte di esso, ma anche il mancato raggiungimento dei rendimenti sperati può essere un problema.

Credem ci dice che Investire Sicuro è una polizza a basso rischio, l’investimento ideale per chi cerca la conservazione del proprio capitale e ha una tolleranza bassissima alle fluttuazioni.

Al contratto è legata la garanzia sul capitale, ovvero la cifra che hai inizialmente investito ti verrà restituita al 100% – anche se in realtà è già stata ridotta delle commissioni applicate dal contratto, come vedremo nei prossimi paragrafi.

Invece i rendimenti non sono garantiti, qualsiasi importo superiore dipenderà dalle performance future del mercato. È però scontato che trattandosi di un investimento a basso rischio non potranno esserci performance da capogiro.

Ad ogni modo, è utile guardare l’Indicatore sintetico di rischio che esprime la probabilità che il prodotto subisca perdite monetarie a causa dei movimenti sul mercato o a causa dell’incapacità di Credem di ripagare i clienti.

La polizza è classificata al livello 1, il rischio più basso. Ciò significa che le perdite sono molto improbabili, ma il discorso vale solo se il prodotto è mantenuto per il tempo consigliato, cioè 4 anni, prima dei quali è impossibile o sconsigliato disinvestire.

All’uscita anticipata vengono infatti applicate delle penali e il disinvestimento in una fase iniziale potrebbe ridurre l’entità della prestazione. In sintesi, l’investimento è uno dei meno rischiosi ma occhio a quando disinvesti.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Occupiamoci delle caratteristiche della polizza

Investire Sicuro funziona così: a fronte del pagamento di un premio unico, Credem liquiderà un capitale allo scadere del contratto, rivalutato grazie ai rendimenti della Gestione separata, sia in caso di sopravvivenza dell’assicurato, sia in caso di avvenuto decesso nel corso della durata contrattuale.

Il rischio di morte è coperto qualunque possa esserne la causa, senza limiti territoriali e senza tenere conto di eventuali cambiamenti di professione. Al momento della sottoscrizione del contratto si scelgono i beneficiari che riscuoteranno la somma liquidata da Credem, la scelta può sempre essere modificata.

Il premio

Il premio unico prevede un versamento minimo di almeno 5.000 €. Non sono ammessi premi aggiuntivi.

La durata

Il contratto ha una durata di 4 anni definita “scadenza originaria”; una volta arrivata a scadenza, la polizza si rinnova automaticamente, se l’assicurato è in vita e se nessuno comunica alla Compagnia la volontà di ottenere la liquidazione del capitale, in questo caso si parla di “prolungamento della durata contrattuale” o di “scadenza successiva”.

Il rinnovo automatico si ripete al termine di ogni anno contrattuale successivo.

Come vengono investiti i premi

Il capitale investito, diminuito dei costi, è garantito a prescindere dai risultati raggiunti dalla Gestione separata “Credemvita II”, infatti il capitale cresce progressivamente sino alla data di scadenza contrattuale.

La politica di gestione di Credemvita II è principalmente rivolta a strumenti finanziari di tipo obbligazionario, che possono rappresentare fino al 100% del portafoglio.

La progressiva crescita è dovuta al consolidamento dei risultati via via raggiunti, in quanto le maggiorazioni annuali attribuite sotto forma di rivalutazione restano definitivamente acquisite. In altri termini, l’ammontare del capitale non potrà andare in negativo, ma non ci saranno sicurezze per quanto riguarda i rendimenti.

Le conseguenze del riscatto anticipato

Come accennavo prima, è possibile uscire anticipatamente dal contratto richiedendo il riscatto totale già dopo 12 mesi. L’operazione di riscatto anticipato prevede però dei costi e l’applicazione di penali.

Dopotutto, 4 anni di attesa sono un tempo relativamente breve se paragoniamo questo contratto con altri simili che non ti permettono di uscire dall’investimento per molti anni

In alternativa si può anche fare richiesta del solo riscatto parziale che mantiene attivo il contratto per la cifra di capitale rimasta ancora investita, ma la storia dei costi e delle penali non cambia.

Quindi avrai intuito che riscattare la somma investita non è una soluzione vantaggiosa per te: il valore della liquidazione potrà essere nettamente inferiore all’ammontare del premio investito inizialmente.

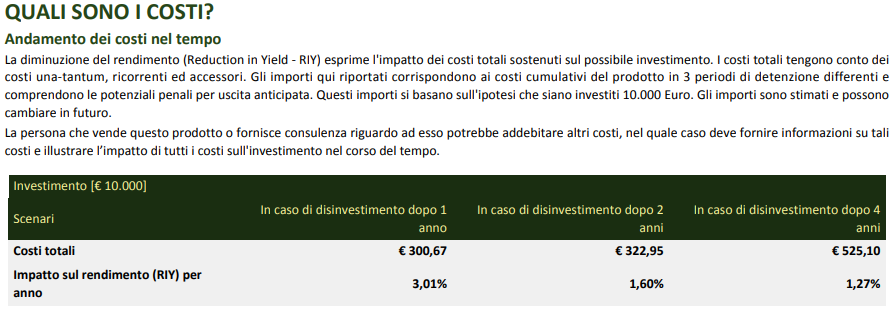

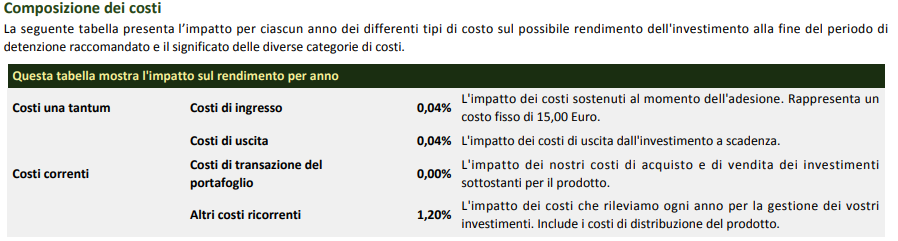

Quanto costa la polizza?

Notoriamente, i costi sono la parte più critica delle polizze, infatti le commissioni che devi pagare a Credem riducono il premio effettivamente investito e si mangiano negli anni una percentuale dei tuoi rendimenti. Nei prodotti a basso rischio, dove i rendimenti non sono stellari, i guadagni difficilmente possono abbattere le spese.

Ma vediamo quali sono i costi di Investire Sicuro:

- La prima voce di costo riguarda le spese di emissione del contratto che ammontano a 15 euro;

- La seconda voce più rilevante riguarda i costi di gestione dell’investimento. Una percentuale dell’1,20% del rendimento della Gestione non viene riconosciuta all’assicurato ma trattenuta da Credem per far fronte alle spese e per pagare gli intermediari;

- C’è poi un costo fisso per l’operazione di riscatto totale e parziale di 15 euro.

Oltre a ciò esiste la già citata penale di riscatto che corrisponde ad una percentuale di capitale che viene decurtata e non liquidata al cliente, per determinare l’entità bisogna applicare le aliquote indicate nella tabella sottostante:

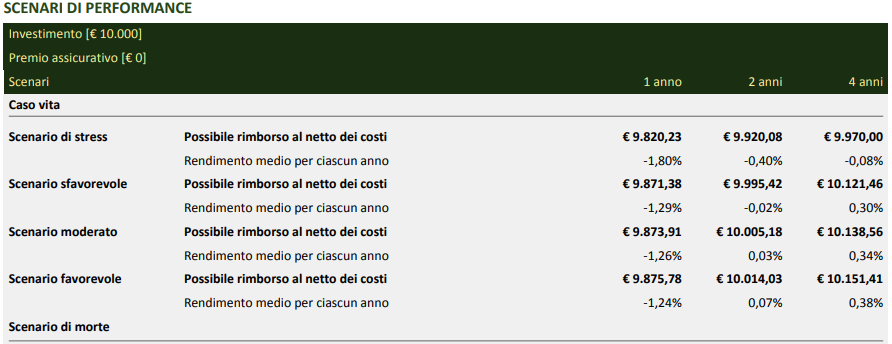

Nella tabella “Scenari di performance”, che puoi consultare tu stesso all’interno del KID, sono mostrati i possibili rendimenti in diversi scenari di mercato, e cosa accade se disinvesti al termine dei 4 anni contrattuali o se disinvesti anticipatamente. Puoi trarre tu stesso le conclusioni sulla natura dell’investimento.

Diritto di revoca e recesso

Diritto di revoca e recesso

Sappi che finché non hai formalmente concluso la sottoscrizione del contratto con Credem puoi ancora revocare la proposta di assicurazione, e anche dopo che il contratto è stato attivato hai ancora tempo 30 giorni per recedere dallo stesso facendone comunicazione alla Compagnia.

Trattamento fiscale

Come si dichiarano i guadagni ottenuti con l’investimento?

Il premio versato non è fiscalmente detraibile. Le somme dovute dalla Compagnia, ad eccezione di quelle corrisposte a copertura del rischio demografico in caso di decesso dell’assicurato che sono esenti da IRPEF, sono soggette ad imposta sostitutiva trattenuta al momento dell’erogazione della prestazione da parte di Credemvita, che provvede a versarla in qualità di sostituto d’imposta

Le somme sono poi esenti dalle imposte di successione e dall’imposta di bollo, che non si applica alle polizze del Ramo I. Infine il capitale investito non è pignorabile o sequestrabile.

Opinioni di Affari Miei sulla polizza mista di Credem

Siamo giunti al termine di questa recensione. Come ho spiegato più volte nelle pagine di Affari Miei, è meglio che le assicurazioni facciano il proprio lavoro: tutelarci dai rischi e non occuparsi dei nostri investimenti. Infatti il risparmio gestito presenta due importanti criticità:

- I costi di gestione che riducono i nostri rendimenti;

- Il non sapere come vengono effettivamente investiti i nostri soldi.

Unire le esigenze di protezione a quelle di investimento non è mai una buona strategia, perché il risultato è un contratto ibrido e artificioso.

Nel caso specifico di Investire Sicuro, abbiamo una polizza mista legata ad una Gestione separata, i rendimenti sono irrisori se paragonati ai caricamenti, ma se non altro non hai di fronte un contratto che ti espone a grandi rischi e che ti obbliga a vincolare per lungo tempo il capitale.

Diciamo però che esistono alternative che a parità di rischi ti consentono di avere rendimenti anche maggiori e altri tipi di assicurazioni che ti tutelano rispetto al caso morte.

Ti invito a leggere questo articolo in proposito: “Assicurazione sulla Vita, Come Funziona? – Differenza tra Tra Polizza Caso Morte, Caso Vita e Mista”.

Qui, poi, c’è un video pensato per chiarirti ancora le idee.

Conclusioni

Per concludere, le polizze miste sono strumenti che generalmente disapprovo, quindi il mio suggerimento finale è comunque quello di studiare e fare una ricerca migliore di strumenti e prodotti più indicati alle tue esigente di protezione e/o risparmio.

Del resto, i contenuti di Affari Miei servono proprio ad aumentare la cultura finanziaria nei lettori, fanne uso, a cominciare dai percorsi guidati per investire in base alla tua età.

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Alla prossima!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

.

0 Commenti