Buono Fruttifero Postale Rinnova: Recensioni e Opinioni, Conviene Investire?

Buono Rinnova è un nuovo strumento pensato per chi sta ricercando un rendimento più alto rispetto al passato.

Infatti la peculiarità di questo nuovo buono postale è proprio quella di poter offrire agli investitori un rendimento più interessante, correlato anche al fatto che esso dura soltanto 6 anni.

Come sappiamo i Buoni Postali sono degli strumenti sicuri, che spesso però promettono dei rendimenti bassi.

Oggi analizzeremo questo buono fruttifero postale di nuova emissione (infatti è appena stato proposto da Poste Italiane) e cercheremo di cogliere tutte le sue caratteristiche e i costi, nonché i rendimenti e infine ti fornirò le mie opinioni a riguardo.

Se vuoi saperne di più, continua a leggere l’articolo.

In Questo Articolo Si Parla di:

Attenzione!

Questa tipologia di buono fruttifero non è più in emissione e quindi la recensione sarà valida soltanto per chi lo avesse già sottoscritto in passato e volesse delle informazioni sul prodotto.

Due parole su Poste Italiane

Prima di analizzare il prodotto nel dettaglio, ci tengo a presentare l’istituto che lo propone, anche se Poste Italiane non necessita di molte presentazioni.

Si tratta della più grande infrastruttura d’Italia che opera nel settore della logistica e della corrispondenza, ma che si occupa anche di servizi finanziari e assicurativi.

È un istituto sicuro e solido, che ha alle sue spalle una storia di circa 150 anni.

Dal 2015 Poste Italiane è quotata in Borsa.

Quali vantaggi hanno i buoni fruttiferi postali?

I buoni fruttiferi postali sono da sempre uno degli investimenti più conosciuti e anche più scelti dagli investitori italiani, nonostante comunque i rendimenti da un po’ di anni a questa parte non siano più quelli di un tempo.

Questi strumenti sono emessi dalla Cassa Depositi e Prestiti e poi vengono collocati sul mercato da Poste Italiane appunto.

Ma perchè i buoni fruttiferi vanno così per la maggiore?

Innanzitutto per la sicurezza e la solidità dell’istituto che li propone, dal momento che, come abbiamo visto prima, Poste Italiane è un istituto solido di cui gli italiani hanno piena fiducia.

In secondo luogo i titoli sono garantiti direttamente dallo Stato italiano e quindi vengono rimborsati al loro valore nominale, con la maggiorazione degli interessi.

Il prodotto in questione è soggetto ad aliquota fiscale agevolata del 12,50% sugli interessi, mentre quella sui conti deposito è pari al 26%, e quella sui conti correnti è del 20%.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche dell’offerta Rinnova

Il buono fruttifero postale Rinnova è adatto a te se stai cercando un prodotto con il quale reinvestire i tuoi risparmi fino a 6 anni, e se cerchi la flessibilità di rimborsarlo anche dopo 3 anni, con il riconoscimento degli interessi maturati nel primo triennio.

Il buono, avendo una durata di 6 anni, consente di investire nel medio periodo garantendo dei rendimenti certi.

Esso può essere sottoscritto anche online, senza recarsi presso l’ufficio postale di persona.

Per poterlo sottoscrivere però occorre essere titolari di libretto Smart, che sia abilitato ai servizi dispositivi online oppure essere titolare di un conto BancoPosta, anch’esso abilitato ai servizi online.

Chi può sottoscriverlo?

Puoi sottoscrivere un Buono Rinnova se hai rimborsato un buono fruttifero postale scaduto.

Puoi anche sottoscrivere più buoni Rinnova, in un’unica giornata e anche successivamente a quello in cui hai effettuato il rimborso del tuo buono fruttifero postale scaduto.

Il buono è disponibile sia in formato cartaceo che in formato dematerializzato. Quelli cartacei vanno presentati per ottenere il rimborso, mentre quelli dematerializzati sono invece rappresentati da una scrittura contabile effettuata su un conto di regolamento, ovvero il libretto postale oppure il conto corrente bancoposta.

Rendimenti

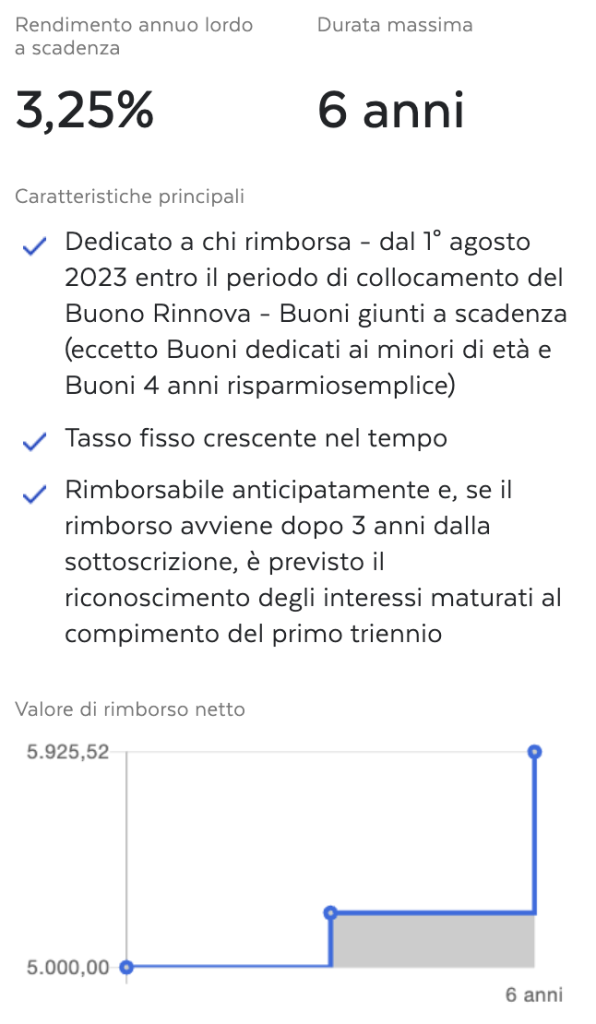

Il buono Rinnova offre un rendimento annuo lordo del 2% dopo 3 anni, e del 3,25% dopo 6 anni.

Per avere un’informativa più completa circa i tassi e le altre condizioni, ti invito a consultare la scheda di sintesi e il foglio informativo.

Modalità di rimborso

Prima del compimento del terzo anno il valore di rimborso è pari al valore nominale sottoscritto e non vengono corrisposti interessi prima del compimento dei tre anni dalla data di sottoscrizione.

Tra il compimento del terzo anno e il compimento del sesto anno il valore di rimborso è pari al valore nominale sottoscritto, incrementato degli interessi maturati al termine del primo triennio.

Quando vi è il compimento del sesto anno invece il valore di rimborso è pari al valore nominale sottoscritto, al netto di oneri eventuali fiscali, incrementato degli interessi maturati a scadenza.

Valore di rimborso

Prima del compimento del terzo anno, il valore di rimborso è pari al valore nominale sottoscritto, e non sono corrisposti interessi prima del compimento dei 3 anni dalla data di sottoscrizione.

Tra il compimento del terzo e del sesto anno, il valore di rimborso è pari al valore nominale sottoscritto, incrementato degli interessi maturati al termine dei primi 3 anni.

Quando il buono compie sei anni invece, il valore di rimborso è pari al valore nominale sottoscritto, al netto di eventuali oneri fiscali, ed è incrementato degli interessi maturati a scadenza.

Scadenza e prescrizione

I buoni fruttiferi postali diventano infruttiferi dal giorno successivo alla scadenza.

Questa è una cosa molto importante da ricordare perchè si rischia di non vedersi corrisposto il valore del buono: per i buoni cartacei, dopo 10 anni dalla data di scadenza, i diritti dei titolari alla restituzione del capitale che è stato sottoscritto e degli interessi che nel frattempo sono maturati si prescrivono.

Cosa significa?

I Buoni cartacei emessi fino al 13 aprile 2001 si prescrivono in favore del Ministero dell’economia e delle finanze; l’importo dei Buoni cartacei prescritti emessi dal 14 aprile 2001, invece, in base alla normativa sui depositi dormienti, è versato al Fondo istituito presso il Ministero dell’economia e delle finanze.

La sostanza che ti interessa e che ti deve far stare molto attento però è che tu non ricevi nulla!

Quindi se possiedi dei buoni che ti sono stati regalati dai nonni e di cui magari non ricordi la scadenza, ti raccomando di controllare, non sembra ma molte persone si fanno “fregare” e quando si ricordano poi è troppo tardi!

I Buoni dematerializzati invece non si prescrivono in quanto vengono rimborsati alla scadenza e il relativo importo è accreditato automaticamente sul conto di regolamento dell’intestatario.

Buono Rinnova simulazione

Sul sito di Poste Italiane puoi simulare il valore del buono che intendi sottoscrivere, per avere un’idea degli interessi che potresti ottenere alla scadenza.

Se vuoi acquistare il buono rinnova puoi vedere a quanto corrisponderà il valore di rimborso dello stesso.

Per esempio se volessi sottoscrivere il buono con un importo di 5.000€, al termine dell’investimento, ovvero dopo 6 anni, riceverai il controvalore aumento di 925,52€, che corrispondono agli interessi maturati. Il rimborso netto sarà quindi di 5.925,52€.

Come vedi dal grafico, gli interessi cominciano a maturare dopo il terzo anno.

Come sottoscrivere il Buono Rinnova

Il buono Rinnova può essere sottoscritto sia via web con il libretto smart, oppure da App BancoPosta, o ancora recandoti in ufficio postale per svolgere le pratiche fisicamente.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni sul Buono Rinnova

Siamo giunti al termine della nostra trattazione sul Buono fruttifero postale di nuova emissione di Poste Italiane e quindi possiamo cercare di capire meglio insieme se conviene oppure no scegliere questo strumento per l’investimento.

Come rendimenti non c’è male, visto che ci sono dei buoni fruttiferi che non riescono a raggiungere tali rendimenti, quindi da questo punto di vista la cosa è sicuramente da tenere sott’occhio.

Ricordiamo però che questo buono può essere sottoscritto soltanto a seguito di un buono postale scaduto che è stato rimborsato, quindi diciamo che ci sono delle condizioni a cui dobbiamo sottostare.

Lo strumento è utile se il tuo obiettivo è quello di reinvestire i risparmi fino a 6 anni.

Un vantaggio è quello dei costi, dal momento che non hai costi di sottoscrizione e rimborso dei Buoni fruttiferi postali, a eccezione soltanto degli oneri di natura fiscale.

Un altro punto a favore da menzionare è relativo al fatto che puoi usufruire di un regime fiscale favorevole, visto che gli interessi sono soggetti al regime di imposta e di tassazione agevolata del 12,50% sugli interessi.

Conclusioni

Posso quindi dirti che se stai cercando un investimento interessante, utile a offrirti dei rendimenti notevoli e interessanti, allora non è questo lo strumento che fa per te.

Infatti se cerchi dei rendimenti e dei ritorni maggiori ovviamente dovrai esporti a dei rischi maggiori, e sicuramente non è un buono fruttifero postale quello che fa per te.

Esso è utile se stai cercando bassi rischi, ti accontenti di una piccola rendita e se appunto hai appena rimborsato un altro buono fruttifero postale.

In generale posso estendere il mio discorso a quesi tutti i buoni fruttiferi postali, che condividono tutti le stesse caratteristiche. Te ne ho parlato qui.

Se vuoi dei consigli per investire al meglio sui mercati e ottenere dei rendimenti decisamente più interessanti, ti suggerisco di leggere qui.

Prima di salutarti inoltre ci tengo a lasciarti altre risorse, che penso ti possano servire per cominciare un percorso di investimento profittevole:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti