Postafuturo Certo New: Conviene? Recensione Completa

Oggi torno a parlarti di assicurazione sulla vita, parlandoti di Postafuturo Certo New, un contratto di assicurazione sulla vita a modello partecipazione agli utili, una soluzione che è diventata relativamente comune in Italia, ma che Poste Italiane comunque modula seguendo una po’ quello che è lo spirito aziendale.

Continua a leggere se vuoi sapere se le condizioni di questo contratto e se conviene davvero stipularlo: ti offrirò una panoramica completa delle caratteristiche e dei vantaggi e svantaggi di questo strumento!

In Questo Articolo Si Parla di:

Poste Italiane: una presentazione

Come sempre inizio con una piccola presentazione dell’istituto che offre il prodotto che stiamo esaminando. Non credo ci sia bisogno di presentazioni, tutti conosciamo le Poste Italiane.

Esse sono nate come istituto dedico alla gestione di servizi postali e telegrafici, ma come è accaduto a moltissime aziende, sono cresciute e si sono evolute, cercando nuovi spiragli di intervento.

Con la trasformazione di Poste Italiane da ente per il risparmio a operatore finanziario a tutto tondo, non potevano mancare nell’offerta del gruppo anche i prodotti assicurazione sulla vita.

Postafuturo Certo New è uno strumento sicuro?

Quando si valuta un prodotto di questo tipo e se ne vuole intuire la sicurezza (o meno) bisogna considerare un elemento specifico, ossia la tipologia della gestione. La gestione, come potrai intuire, fa riferimento al modo in cui il capitale del risparmiatore viene gestito e può naturalmente incidere sui rischi che si possono correre.

Per capire meglio ciò che sto dicendo, è fondamentale che io ti spieghi l’elemento chiave della gestione separata. Postafuturo Certo New è un prodotto collegato ad una gestione separata. Ma separata da cosa? Ovviamente dalle altre attività di Poste Vita. In parole semplici, possiamo dire che tale strumento è sicuro poiché la gestione è separata rispetto al resto delle operazioni dell’istituto.

Attenzione, questo non significa che sia effettivamente vantaggioso, come ti spiegherò nei prossimi paragrafi, ma soltanto che il tuo capitale è più al sicuro che con strumenti più ballerini e legati alle oscillazioni del mercato azionario, ad esempio.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche di Postafuturo Certo New

Fatte queste premesse, possiamo analizzare in modo dettagliato tutte le caratteristiche del prodotto.

Postafuturo Certo New è un’assicurazione sulla vita a versamento unico, con la possibilità di effettuare durante la durata del contratto quelli che sono versamenti aggiuntivi, in modo non periodico. La forma dell’assicurazione è mista, e il suo obiettivo è quello di realizzare una forma di risparmio che riconosce una rivalutazione annua delle prestazione sulla base appunto del rendimento della gestione separata Posta ValorePiù.

Si tratta dunque di un contratto di assicurazione sulla vita che prevede come metodo retributivo quello della partecipazione agli utili.

Il prodotto è la soluzione per risparmiare in tranquillità e per garantire una copertura assicurativa ai beneficiari in caso di decesso dell’assicurato. Il profilo di rischio per questo prodotto è di 2 in una scala che va da 1 a 7, quindi siamo davanti a un rischio basso.

Le prestazioni assicurative

Il contratto prevede le seguenti tipologie di prestazioni:

- Prestazione in caso di vita a scadenza: alla scadenza della polizza, in caso di vita dell’assicurato, sarà riconosciuto a quest’ultimo il capitale assicurato maturato a tale data che, in ogni caso, sarà almeno pari al premio versato al netto dei costi, ovvero il premio investito;

- Prestazione in caso di decesso dell’assicurato: in caso di decesso dell’assicurato prima della scadenza, sarà riconosciuto ai beneficiari designati dal contraente il capitale assicurato maturato a tale data, il cui ammontare sarà almeno pari ai Premi Versati.

Opzioni contrattuali

Il contraente può richiedere, con una comunicazione scritta, la conversione del capitale liquidabile a scadenza, al netto delle imposte, in una rendita vitalizia immediata rivalutabile in base alle condizioni e ai coefficienti che saranno in vigore a tale epoca.

Il versamento del premio

Tale polizza è uno strumento che prevede il versamento in un premio unico, con rivalutazione annuale del capitale. Infatti, Postafuturo Certo New prevede il versamento di un premio unico di importo non inferiore a 2.500,00 euro; è però anche possibile, a partire dal giorno di sottoscrizione, effettuare versamenti aggiuntivi di importo non inferiore a 500 euro ciascuno.

Se effettui i versamenti aggiuntivi online, essi non possono essere superiori a 5.000 euro e inferiori a 100 euro.

La durata

Per quanto riguarda la durata, il contratto ha una durata di 20 anni.

A chi è rivolto il prodotto

Il contraente e l’assicurato, al momento della sottoscrizione del contratto, devono avere un’età assicurativa massima di 85 anni.

I costi

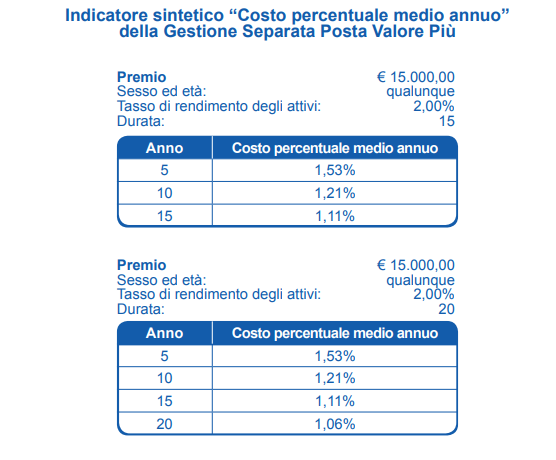

Passiamo ora ad esaminare gli aspetti relativi ai costi, iniziando dal costo percentuale medio annuo (CPMA). Si tratta di un valore fondamentale nella valutazione in ambito assicurativo e finanziario, insieme, ovviamente, a quello delle commissioni di cui abbiamo già parlato.

Infatti, serve per indicare di quanto si riduce ogni anno, a causa dei costi, il tasso di rendimento rispetto a quello di un’operazione analoga non gravata da costi. Questo indicatore ha una valenza a carattere orientativo, poiché viene calcolato sulla base di parametri prefissati di premio e durata, impiegando un’ipotesi di rendimento della Gestione Separata.

Nella foto che vedi qui sotto, evidenzio il valore CPMA.

Come vedi si tratta di due tabelle che si diversificano nella durata del contratto (una è di 15 e una di 20).

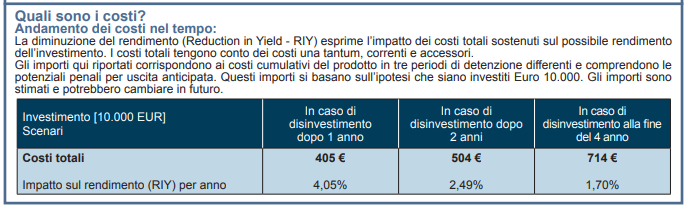

Un secondo costo fondamentale da valutare è il Prelievo sui rendimenti, che viene effettuato dal gestore della gestione separata. Ecco quindi una seconda tabella che riporta i costi che devi considerare.

I costi sono una voce indispensabile da valutare, poichè sul rendimento che viene pubblicizzato pesano poi anche i costi delle tabelle sopracitate, le quali vanno ad erodere gli interessi finali e i tuoi stessi risparmi.

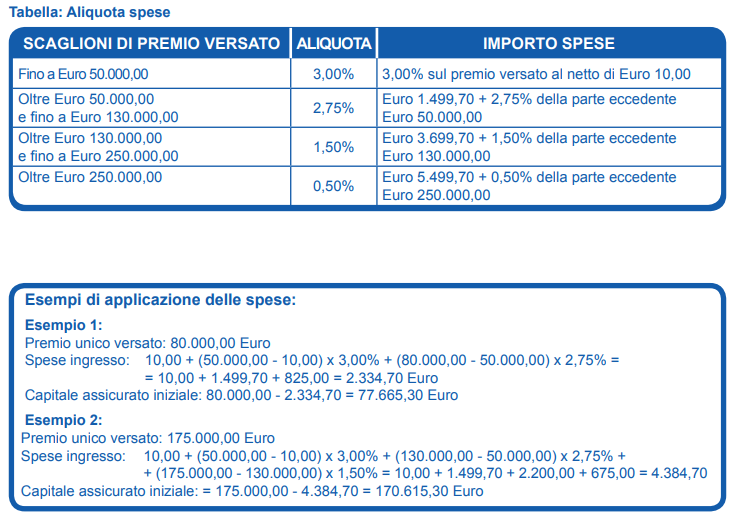

In particolare, sul tuo premio unico versato gravano:

- Spese di apertura del contratto: 10 euro;

- Costi di acquisto del contratto – Premio unico iniziale: Da 3,00% a 1,50% in ragione dell’importo del premio versato, al netto di Euro 10,00;

- Costi di gestione amministrativa del contratto e Versamenti aggiuntivi: da 3,00% a 0,50% in ragione del cumulo dei versamenti effettuati.

Per quanto riguarda gli scaglioni, invece:

- fino a 50 mila euro l’aliquota è pari al 3% sul premio versato al netto di Euro 10,00;

- tra 50 mila e 300 mila euro l’aliquota è pari a 2,75%;

- tra 130 mila e 250 mila è pari a 1,50%;

- oltre 250 mila è allo 0,50%.

Ecco la tabella che riporta anche un esempio.

Come si traducono questi dati? In parole povere, se la gestione separata rende il 3%, a te viene riconosciuta una fetta più bassa, erosa dai costi!

Riscatto anticipato e garanzie aggiuntive

Il riscatto anticipato può essere richiesto una volta decorso un anno dalla sottoscrizione del contratto, in maniera totale o parziale.

Considera che il periodo di detenzione raccomandato è pari ad almeno 4 anni per poter godere di qualche riscontro economico e poter assistere al recupero dei costi.

In caso di riscatto, sebbene non siano previste penali, devi però sopportare il rischio, per effetto dei costi, di ottenere una liquidazione di importo inferiore ai premi versati.

Revoca e recesso

La proposta può essere revocata con apposita comunicazione, nel periodo antecedente la conclusione del contratto, attraverso l’invio di una raccomandata.

Il contraente inoltre ha diritto di recedere dal contratto entro 30 giorni dalla data di sottoscrizione dello stesso e di versamento del premio, ovvero dalla sua conclusione. Anche in questo caso andrà comunicato tutto a Poste Vita per mezzo di una raccomandata.

A questo proposito ho scritto una guida apposita per guidarti in questa pratica, la trovi in questa pagina!

Trattamento fiscale

Affrontiamo un altro tema caldo, ossia quello legato ai presunti e decantati vantaggi fiscali. Quello dei vantaggi fiscali è una promessa che non può essere davvero mantenuta. In che senso? Se hai stipulato una polizza vita, puoi scaricare solo la spesa che va a coprire il rischio morte, una clausola che in realtà non sempre presente nelle polizze e che comunque rappresenta una quota molto bassa dell’intero capitale versato.

Qualora tu volessi comunque assicurarti il rischio morte in quanto attratto dalla detrazione (ricorda che Poste Futuro Certo New è detraibile sulla quota legata al caso morte, appunto), conviene che ti limiti a stipulare una polizza caso morte e basta, senza avviare contratti di polizze vita (come ti ho spiegato in questo podcast).

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni di Affari Miei su Postafuturo Certo New

Come ripeto sempre qui su Affari Miei, non sono molto favorevole a questo tipo di strumento, che comporta costi burocratici veramente esosi a fronte di interessi molto bassi.

Naturalmente le Poste Italiane e le altre Compagnie cercano di collocare tali prodotti come vantaggiosi, lo fanno per lavoro: loro guadagnano di più se vi sono più contratti firmati, e dunque ai consulenti non resta che far notare l’inefficienza del sistema pensionistico e di risparmio attuale.

Non ti sto dicendo che questo prodotto non è adatto a te al 100%, perché non conosco la tua situazione personale e finanziaria, ma sto cercando di fornirti gli strumenti adeguati a giocare ad armi pari con questi consulenti, parlando il loro stesso linguaggio e con la consapevolezza di come effettivamente i tuoi sudati risparmi verranno gestiti.

Devi sapere che esistono sul mercato strumenti che offrono le stesse cose ma a costi decisamente più interessanti e vantaggiosi, e meno vincolati!

Te ne ho parlato approfonditamente in questo video che ti consiglio di guardare per ampliare la tua conoscenza sul tema!

E per approfondire questo tema e le mie opinioni, ti lascio questa mia guida in cui ti spiego tutte le motivazioni per non stipulare una polizza assicurativa di questo tipo.

Quando questa polizza fa al caso tuo

Poiché non sono contrario a priori a banche e compagnie assicurative, posso anche dire che ci sono alcune casistiche in cui questo tipo si strumento fa al caso tuo, ad esempio se non hai interesse a seguire attivamente l’andamento dei tuoi risparmi e come questi vengono gestiti.

Se non ti interessa di bloccare il tuo capitale per 10/20 anni senza averne potere, allora puoi scegliere questo prodotto postale, che per decenni te ne toglie la libera fruizione…

Ma siamo sicuri che faccia al caso tuo? Se non rientri in questa categoria di persone, lascia stare!

Quando la polizza non fa per te

Ti ho spiegato in lungo e in largo le criticità di questo prodotto, quindi se non vuoi dimenticare il tuo capitale lasciandolo in totale balia delle Poste, sappi che esistono altre soluzioni più interessanti.

Ho preparato per te altri consigli per investire in modo più attivo, vantaggioso e con consapevolezza. Non devi agire sui tuoi soldi in primis, bensì sul tuo approccio al risparmio: prima di pensare al singolo strumento devi farti delle domande circa la tua strategia.

Conclusioni

Abbiamo visto ogni caratteristica di Postafuturo Certo New, analizzando la recensione più completa presente su internet. Abbiamo studiato assieme costi, vantaggi e svantaggi. Ora hai quindi ogni elemento per decidere in consapevolezza.

Nella sezione dedicata agli investimenti assicurativi puoi leggere molti altri spunti pratici per approfondire il tema.

Prima di salutarti, ci tengo a lasciarti ancora questi percorsi che ho preparato per te in base all’età anagrafica dell’investitore:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

11 Commenti

Alessandra · 15 Ottobre 2020 alle 6:18

Salve, purtroppo sto prendendo in mano l’assicurazione poste vita futuro certo che mio padre aveva fatto insieme a mia madre prima di rimanere vedovo (assicurato ed ora assicurato/contraente). Hanno stipulato tale assicurazione nel 2012 ed ora ha un tasso di rendimento finanziario retrocesso di 1,72. Il premio versato è 11500 € (11145 € investito) riscatti parziali 500 e capitale maturato 12787. Mi conviene chiudere ora l’assicurazione e quando eventualmente ritornerebbe a mio padre? Grazie

Davide Marciano · 15 Ottobre 2020 alle 8:46

Ciao Alessandra,

per prima cosa recupera i documenti sottoscritti nel 2012 e verifica le condizioni di chiusura totale: in genere ci sono delle penalità applicate al capitale maturato, verifica che valgano anche adesso.

Se non ce l’hai, puoi chiederli direttamente alla Posta rivolgendoti all’ufficio oppure scrivendo a Poste Vita tramite PEC.

Alla luce delle risposte che ricevi puoi fare le tue valutazioni, prima di chiedere il riscatto o la chiusura totale mi farei dire esattamente da loro come stanno le cose.

Buona giornata!

Davide Marciano · 9 Dicembre 2018 alle 10:55

Ciao Matteo,

l’unico investimento per sentirsi tranquilli è, a mio parere, quello in formazione: solo se una persona capisce quello che sta facendo può stare veramente tranquilla altrimenti sarà sempre in balia di quello che gli dicono gli altri.

Ad una domanda così generica non c’è una risposta precisa, il mio consiglio è quello di fare questo quiz in cui, a seconda delle risposte, vengono proposte una serie di risorse gratuite da leggere: https://www.affarimiei.biz/che-investitore-sei

In bocca al lupo!

matteo · 7 Dicembre 2018 alle 19:38

Buonasera Dottore, sa indicarci qualche prodotto in cui un risparmiatore può sentirsi tranquillo? grazie del consiglio e compliemnti

matteo · 7 Dicembre 2018 alle 19:36

in cosa dovrebbe investire secondo Lei dottore un risparmiatore senza avere la paura di perdere i propri risparmi? conosce qualche prodotto ? grazie del consiglio e complimenti

Cristiano · 22 Giugno 2018 alle 7:47

Le polizze vita si valutano su un arco temporale di almeno 10 anni.. nei primi anni pesa molto il costo dell intermediazione

Poi il trattenuto dell 1% sul rendimento della gestione è buono visto che alcuni prodotti di primarie società arrivano a trattenere anche 1,60%….informarsi sempre prima di investire…evitando banche e poste…dove gli operatori ricevono indicazioni sui prodotti da piazzare senza alcuno studio dell’investitore.

Davide Marciano · 22 Giugno 2018 alle 10:41

Ciao Cristiano,

non capisco il motivo per cui uno dovrebbe investire in una polizza vita.

Basta una temporanea caso morte per proteggersi dal rischio decesso, una eventuale polizza infortuni a parte (che fa sempre bene) e poi con un normale conto corrente si possono fare tutti gli investimenti del mondo senza pagare il costo dell’intermediazione.

Piuttosto che pagare l’intermediazione, pago ciclicamente la consulenza….

Luigi · 13 Novembre 2017 alle 15:26

buongiorno vedo che nessuno a risposto a riguardo se si possono detrarre, io avevo investito 5 anni fa 15000 euro che sono diventati 14.400 in quanto 600 euro erano per la pratica ,quest’anno vedo che mi sono stati messi al lordo nemmeno 300.00 euro inoltre vengono presi dalla posta sugli interessi che sono annualmente del 1%, a questo punto mi sembra proprio che non mi convenga lasciarli

piero · 10 Luglio 2017 alle 16:58

vorrei sapere anch’io se si può detrarre sul 730

grazie

alf · 20 Giugno 2017 alle 14:15

anch’io come marco rossi vorrei sapere se è detraibile.

marco Rossi · 15 Maggio 2017 alle 11:10

Desidero sapere se POSTA FUTURO CERTO è detraibile sul 730 e come procedere.

Grazie