Anima Vespucci: Caratteristiche, Rischi, Costi e Scenari di Performance – Recensione Completa

Sei appena stato in filiale per chiedere informazioni su possibili investimenti e ti hanno proposto il fondo comune d’investimento Anima Vespucci (ISIN: IT0005256216)?

In questo caso, prima di prendere una decisione, è bene che tu rifletta, cercando di di capire tutte le sue caratteristiche, i vantaggi e gli svantaggi, così da poter fare una scelta corretta e consapevole, adatta ai tuoi obiettivi e alla tua strategia.

Oggi analizzeremo insieme il KID (Key Information Document) del fondo, per vedere tutte le sue caratteristiche principali e ci soffermeremo sugli aspetti chiave utili per comprendere al 100% l’investimento.

In Questo Articolo Si Parla di:

Una presentazione su Anima SGR

Cominciamo prima di tutto con una presentazione della società Anima SGR: essa ha sede a Milano e non fa capo a nessun gruppo bancario ed è quindi una società indipendente.

L’azienda è stata fondata negli anni ’80 e si è sempre dedicata ai servizi di asset management: grandi gestioni patrimoniali, gestione di fondi d’investimento e di prodotti di risparmio gestito.

Con oltre €150 miliardi di asset in gestione, ANIMA è una delle SGR più grandi d’Italia ed è quotata su Borsa Italiana.

ANIMA è considerata un titolo mid-cap, esattamente come le altre aziende su cui investe il fondo che stiamo esaminando.

Qui trovi tutta l’offerta di fondi Anima nel caso in cui ti interessasse.

Le caratteristiche di Anima Vespucci

Anima Vespucci è un fondo obbligazionario misto di diritto italiano del sistema Anima, e rientra nella “linea profili” della SGR: si tratta di una linea in cui ci sono i prodotti i cui portafogli sono caratterizzati da un profilo di rischio-rendimento diverso e crescente.

I fondi che fanno parte di questa categoria prevedono un mix tra gli investimenti di natura azionaria e gli investimenti di natura obbligazionaria.

In questo modo se scegli di puntare su questo fondo potrai individuare e conservare nel tempo il portafoglio più coerente con le tue caratteristiche e soprattutto con la tua propensione al rischio.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

In cosa investe il fondo?

Il fondo Anima Vespucci investe almeno il 70% in titoli obbligazionari e del mercato monetario di emittenti sovrani, o titoli garantiti da stati sovrani, o di organismi sovranazionali nonché di emittenti societari, e fino al 25% in azioni a vario grado di capitalizzazione.

L’esposizione complessiva del portafoglio in strumenti di emittenti che appartengono ai mercati emergenti non potrà superare il 20%.

Inoltre il controvalore degli strumenti che sono denominati in valuta estera non potrà essere maggiore del 70%.

Vengono privilegiate, per quanto riguarda la scelta dell’inserimento in portafoglio, aziende attente ai criteri ESG.

Il fondo offre un portafoglio diversificato globale e multi-asset e punta ad affiancare al rendimento del portafoglio obbligazionario il contributo di una componente azionaria a carattere globale.

Se volessimo dare delle percentuali per comprendere meglio la ripartizione degli strumenti, avremmo il 70% in obbligazioni, il 15% in azioni e il restante 15% in liquidità o depositi bancari.

Qual è l’indice di riferimento?

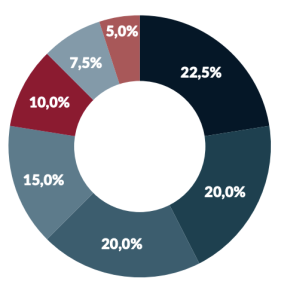

Questo fondo ha come indice di riferimento, meglio conosciuto come benchmark, un paniere composto da diversi indici.

Si tratta di un benchmark abbastanza complicato perchè contiene al suo interno indici del mercato azionario e del mercato obbligazionario.

Il benchmark infatti è così composto:

- 22,5% JP Morgan GBI Global Mercato obbligazionario governativo globale;

- 20,0% JP Morgan EMU Mercato obbligazionario governativo area Euro;

- 20,0% ICE BofA Euro Large Cap Corporate Mercato obbligazionario corporate area Euro;

- 15,0% ICE BofA Euro Treasury Bill Mercato monetario area Euro;

- 10,0% MSCI World Mercato azionario globale;

- 7,5% JP Morgan EMBI Global Diversified – Hedged in EUR Mercato obbligazionario governativo mercati emergenti;

- 5,0% MSCI Emerging Markets Mercato azionario mercati emergenti.

Per completezza ti allego un grafico a torta che ti fa capire come è strutturato questo benchmark.

La gestione è attiva e il grado di scostamento dal benchmark può essere rilevante.

Modalità di sottoscrizione e politica di distribuzione dei proventi

Dal momento che stiamo analizzando la classe A, vediamo come si può sottoscrivere il fondo.

Puoi optare per un versamento unico (PIC) di almeno 500€ con i versamenti successivi che dovranno essere lo stesso di 500€.

Potrai anche optare per un PAC, un piano di accumulo, e in questo caso potrai cominciare con un importo iniziale di 50€ almeno o di suoi multipli, e anche i versamenti successivi dovranno essere di almeno 50€ o multipli.

La politica di distribuzione dei proventi è ad accumulazione, con le cedole che non vengono distribuite agli investitori ma sono invece reinvestite nel fondo stesso per far crescere il tuo capitale e per sfruttare il potere dell’interesse composto.

La categoria di rischio/rendimento

Il profilo di rischio per Anima Vespucci è pari a 2, in una scala che va da 1 a 7. Si tratta di un fondo poco rischioso, perchè 2 è un rischio basso, e deriva dal fatto che la maggior parte degli investimenti è fatto in strumenti obbligazionari.

Per essere un fondo misto siamo davanti a un rischio contenuto, adatto anche a chi non sta ricercando grandi rendimenti quanto piuttosto un investimento tranquillo, anche se non è del tutto così, ma questo lo approfondiremo dopo.

I costi

Questa è una delle parti più importanti da considerare quando scegliamo e/o confrontiamo un investimento con un altro, in quanto si tratta di costi che impattano sui nostri rendimenti e rischiano anche di compromettere i nostri sforzi e i nostri risultati.

Nei fondi comuni devi remunerare giustamente il gestore che ti gestisce l’investimento e che cerca di battere il benchmark, altrimenti lavorerebbe a gratis, non credi?

Ecco, queste commissioni vanno considerate.

Se vuoi approfondire questo argomento ti consiglio il nostro report gratuito in cui spieghiamo il vero impatto dei costi su un portafoglio.

I costi di ingresso in questo caso sono massimo il 3% dell’importo investito.

Cosa vuol dire? Che mentre tu scegli di investire, per esempio, 10.000€ in questo fondo, devi già mettere in conto che il 3%, ovvero 300€, sono già trattenuti dal fondo, solo per il fatto che tu hai deciso di entrare e di investire. Naturalmente queste percentuali pesano maggiormente su cifre più elevate.

Non ci sono costi di uscita, soltanto 8€ nel caso di uscita dal fondo dopo 1 anno, e invece le commissioni di gestione (quelle di cui ti accennavo prima e riferite alla remunerazione del gestore) sono pari all’1,46% del valore dell’investimento.

I rendimenti passati

Cominciamo con il dire una cosa che forse già saprai ma che è sempre meglio ribadire: i rendimenti passati non sono predittivi di quelli futuri e anche se il fondo in passato ha ottenuto un determinato risultato, non è detto che si manterrà costante nel tempo o che esso sarà lo stesso nei prossimi anni.

Questo è importante.

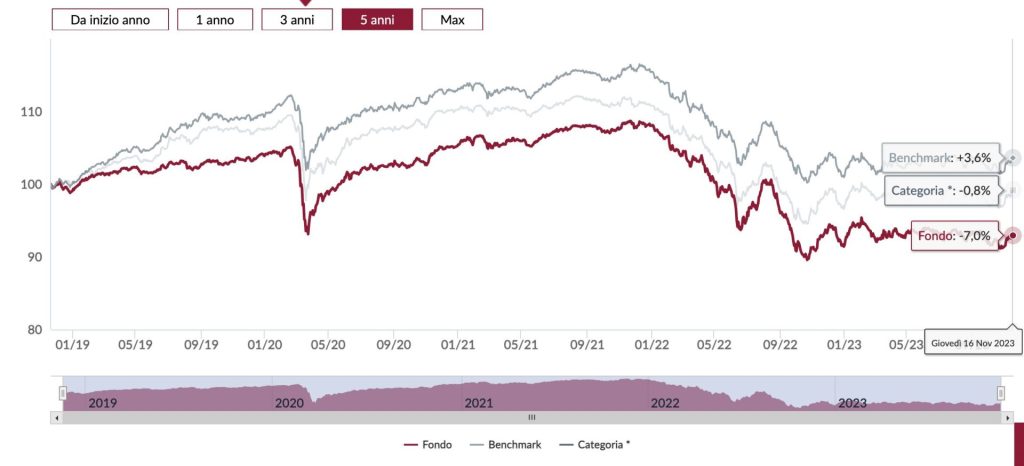

Ti allego prima la schermata direttamente tratta dal sito ufficiale e poi possiamo commentarla:

Dal novembre 2018, quindi da 5 anni, il fondo non è mai riuscito a sovraperformare il benchmark, replicando il suo andamento nel tempo quasi a specchio, ma non riuscendo mai di fatto a batterlo.

Attualmente il fondo ha una performance del -7%. Notiamo inoltre un picco verso il basso in concomitanza di marzo 2020, quando con lo scoppio della pandemia tutti i mercati sono precipitati.

Gli scenari di performance

Ora controlliamo gli scenari di performance: questa tabella ci permette di verificare quale potrebbe essere l’andamento del nostro investimento nel corso del tempo e sulla base del verificarsi di determinati eventi e/o di determinati scenari di mercato.

La riflessione che facciamo prende in considerazione un investimento di 10.000€, e il periodo di detenzione raccomandato è pari a 5 anni:

Come puoi vedere dalla tabella, gli scenari che si prospettano sono questi:

Come puoi vedere dalla tabella, gli scenari che si prospettano sono questi:

- Stress – Nel caso in cui tutto andasse per il verso sbagliato, potremmo raggiungere una perdita del -29,30% nel primo anno e del -6,10% dopo 5 anni;

- Sfavorevole – La perdita potrebbe arrivare al -16,70% in 12 mesi e limitarsi al -3,45% in 5 anni;

- Moderato – Il caso medio prevede una perdita del -2,10% nel primo anno e una rivalutazione dello 0,94% in 5 anni;

- Favorevole – Nel migliore dei casi potremmo avere una rivalutazione del +9,30% in un anno e del +2,04% in 5 anni.

Non è garantito inoltre un rendimento minimo, quindi devi mettere in conto che potresti perdere l’intero investimento o una parte consistente di esso.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni finali di Affari Miei sul fondo Anima Vespucci

Dopo aver analizzato tutti gli aspetti più importanti e salienti del KID e quindi del fondo possiamo passare ora alle conclusioni e alla riflessioni finali.

Il fondo non è riuscito a battere il benchmark, e attualmente la sua performance è negativa.

Questo purtroppo è un problema ricorrente nei fondi comuni. Capita infatti sempre più spesso che il fondo non riesca a battere il benchmark e, dato che dovrebbe essere lo scopo finale dell’investimento, non è del tutto una cosa positiva.

Oltre a questo, ritengo che i fondi comuni a gestione attiva presentino anche altre criticità: in primis presentano dei costi di gestione elevati che impattano sul rendimento, e in secondo luogo non sono del tutto efficienti come vogliono far credere.

Ovviamente possiedono dei vantaggi: se per esempio non hai tempo per stare dietro ai tuoi investimenti e stai cercando un prodotto dove mettere i tuoi risparmi per vederli crescere senza dovertene preoccupare, allora questo è uno di quei prodotti che fa per te.

Si tratta di un fondo poco rischioso, quindi è adatto a te anche se non sei disposto a correre troppi rischi e stai ricenando un investimento abbastanza tranquillo.

L’unica cosa che ti segnalo è la complessità del benchmark: occhio perché un indice così complicato potrebbe essere difficile da controllare.

Giusti a questo punto forse ti starai domandando se si tratta di un prodotto valido per te, conveniente, oppure no.

Non posso dirtelo con certezza: non ti conosco, non so cosa stai cercando e non conosco la tua situazione finanziaria.

Non sarebbe nemmeno corretto da parte mia darti delle informazioni che poi potrebbe rivelarsi errate.

Per approfondire questo discorso ti consiglio di scaricare il nostro report gratuito in cui spieghiamo in dettaglio le criticità dei fondi comuni a gestione attiva.

Personalmente preferisco puntare su altri strumenti: gli ETF, ovvero i fondi a gestione passiva, che presentano delle caratteristiche a mio parere più convenienti e soprattutto delle condizioni più trasparenti.

Questi strumenti inoltre si limitano a replicare un benchmark di riferimento, quindi “saltano” la parte del gestore e della sua corsa al battere l’indice: grazie a questo possono anche proporre dei costi di gestione molto più contenuti.

Il consiglio più spassionato che posso darti è quello di studiare e di formarti, in quanto ho sempre pensato e ritengo tutt’oggi che l’educazione finanziaria sia il mezzo più potente e migliore che abbiamo a disposizione per prendere le migliori scelte possibili.

Se ti interessa approfondire questo punto non ti resta che scaricare il report gratuito in cui entriamo nel dettaglio delle criticità legate ai fondi a gestione attiva.

Siamo davvero arrivati al termine della nostra analisi, anche se prima di salutarti ci tengo a lasciarti delle guide con le quali potrai cominciare il tuo percorso di investimento sui mercati finanziari:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento su Affari Miei!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti