UniBonus Strategy Unicredit: Conviene? Come Funziona?

Oggi torno a parlarti di investimenti assicurativi e lo faccio analizzando la polizza UniBonus Strategy New di CreditRas Vita, compagnia di BancAssicurazione da sempre attiva nel ramo vita.

Ipotizzo che “qualcuno” ti abbia suggerito di sottoscrivere la polizza, ma visto che mi stai leggendo significa che non sei pienamente convinto e hai bisogno del mio aiuto.

Di seguito troverai un’analisi completa del prodotto dal punto di vista del funzionamento e delle condizioni, ma anche dei profitti e dei costi. Capiremo insieme se ti conviene davvero investire in questa polizza e potrai leggere le mie opinioni.

Iniziamo col valutare la compagnia: è bene assicurarsi con CreditRas Vita?

In Questo Articolo Si Parla di:

CreditRas Vita è affidabile?

Prima di passare all’analisi del prodotto vediamo alcune informazioni sulla società che propone il prodotto.

CreditRas Vita è una società del Gruppo Allianz, ed è partecipata al 50% da UniCredit Banca. Opera nel ramo vita dal 1995 con una ricca gamma di soluzioni di investimento assicurativo e di risparmio previdenziale, mentre la società sorella CreditRas Assicurazioni si occupa del collocamento di prodotti di protezione nel ramo danni.

Il contesto di partenza è molto positivo poiché la compagnia gode della solidità e affidabilità di Allianz e UniCredit, leader di primo piano nel mercato bancario e assicurativo, sia in Italia che all’estero.

Tuttavia, ciò non dimostra la convenienza della polizza UniBonus Strategy New. Devi conoscere ogni aspetto del contratto prima di sottoscriverlo.

UniBonus Strategy New tutela i tuoi soldi?

Nessuno vuole perdere i propri sudati risparmi, ecco perché la tua principale preoccupazione riguarda la sicurezza della polizza. UniBonus Strategy New è un prodotto rischioso?

Ti dico subito che investendo in UniBonus Strategy New potresti perdere una parte dei tuoi soldi. Lo so perché le polizze unit linked funzionano tutte allo stesso modo: sono contratti assicurativi ad alto contenuto finanziario che prevedono l’investimento in fondi comuni interni o esterni alla compagnia di assicurazione.

UniBonus Strategy New non può garantire le proprie performance né il consolidamento dei risultati ottenuti, e a dirla tutta il cliente può anche perderci se i mercati vanno male – poiché il suo capitale è suscettibile all’andamento degli strumenti finanziari che i fondi hanno in paniere.

Riassumendo: non ci sono tutele particolari per l’investitore, la somma che la compagnia paga al cliente dipende dall’andamento del mercato e da come viene gestito l’investimento, in definitiva, è assolutamente possibile perdere dei soldi.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche e condizione del contratto

Vediamo come funziona la polizza e cosa copre. UniBonus Strategy New è un contratto a vita intera e a premio ricorrente, significa che non ha una scadenza ma si estingue solo con il decesso dell’assicurato oppure con il riscatto totale.

Il contributo del cliente non va versato in un’unica soluzione, come nel caso delle polizze a premio unico, ma è da frazionare in versamenti periodici.

Ogni premio serve per acquistare quote di fondi interni di investimento nella combinazione scelta dal cliente. Dalle performance dei fondi dipende poi la prestazione assicurativa che CreditRas paga se si verifica il decesso dell’assicurato o se il cliente riscatta anticipatamente la propria posizione.

Se l’assicurato muore, la società si impegna a corrispondere ai beneficiari designati un importo pari al controvalore delle quote dei fondi interni possedute dal contraente. Grazie a questa polizza puoi garantire ai tuoi cari o alle persone che dipendono da te un cuscinetto economico in caso di decesso.

L’importo è inoltre maggiorato di una percentuale in funzione dell’età dell’assicurato al momento del decesso, salvo quanto previsto dai limiti di copertura. L’importo della maggiorazione non può comunque essere superiore a 10.000 euro.

Limitazioni alla maggiorazione

Non tutti i clienti hanno diritto alla maggiorazione della prestazione. Di seguito riporto alcune condizioni di esclusione:

- Se il decesso si verifica entro i primi sei mesi dalla data di decorrenza del contratto (a meno che non sia causato da malattie infettive e infortunio);

- Se il decesso si verifica entro i primi cinque anni dalla data di decorrenza e sia dovuto a sindrome da immunodeficienza acquisita (AIDS);

- Se il decesso è conseguente alla partecipazione ad atti dolosi, guerra, terrorismo, disordine civile ecc.;

- Se il decesso è causato da un incidente di volo o dal suicidio avvenuto nei primi due anni dalla data di decorrenza del contratto.

Se vuoi conoscere la lista completa delle esclusioni devi leggere la documentazione informativa.

Garanzia accessoria

Quale garanzia accessoria il contratto prevede nei primi 5 anni un indennizzo di massimo 24 mesi in caso di inabilità temporanea totale, disoccupazione o ricovero ospedaliero dell’assicurato.

Chi può sottoscrivere la polizza

Può sottoscrivere la polizza chiunque abbia tra i 18 e i 75 anni, una disponibilità economica da investire pari ad almeno 1.800 euro nel primo anno e 1.200 euro negli anni successivi.

Si tratta di un investimento di lungo periodo e con un livello di rischio potenziale che va da medio ad alto, quindi si presuppone che il contraente abbia a disposizione un orizzonte temporale sufficiente e una familiarità con il rischio adeguata al prodotto.

I premi

I premi sono le somme di denaro che il cliente deve pagare alla compagnia per mantenere attivo il contratto e garantire l’efficacia della copertura.

Le rate possono avere cadenza annuale o mensile. L’importo minimo del premio è pari a 1.200 euro se la periodicità scelta è annuale, altrimenti è pari a 100 euro se la periodicità è mensile.

Eccezion fatta per il premio nella prima annualità, il cui importo deve essere un multiplo del premio ricorrente.

Ogni premio è da corrispondere tramite addebito sul conto corrente o sul deposito a risparmio. Non è ammesso il pagamento in contanti.

Bonus iniziale e bonus fedeltà

Il contratto prevede il riconoscimento di due bonus. Il bonus iniziale comporta un aumento del numero di quote possedute dal cliente nella misura del 2,00% dell’importo del premio della prima annualità (al netto dei costi).

Il bonus fedeltà è pari al 5,00% del premio ricorrente ed è riconosciuto dopo sei anni se i pagamenti del premio sono sempre stati regolari, e se il contraente non ha mai fatto richiesta di riscatti parziali.

Durata del piano dei versamenti

Dicevo che la polizza non ha scadenza prestabilita, invece la durata del piano dei pagamenti può essere stabilita dal contraente, purché sia di almeno 10 anni.

Questo significa che per almeno 10 anni il contraente è costretto a versare minimo 1.200 euro all’anno. Si tratta di un vincolo importante perché la vita è imprevedibile e ci si può trovare improvvisamente nelle condizioni di non poter sborsare più soldi.

È possibile sospendere le rate o annullare la polizza, ma vedremo che queste operazioni non sono quasi mai convenienti.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Sospensione dei premi

Un modo per smettere immediatamente di sborsare soldi è semplicemente sospendere il pagamento dei premi. Il mancato versamento di una sola rata determina l’interruzione automatica del piano dei versamenti.

Il contraente ha dodici mesi di tempo per riprendere i pagamenti e versare gli arretrati alla compagnia, altrimenti il contratto resta in vigore per un numero ridotto di quote (penale di riduzione) determinato in base al numero complessivo di annualità pagate dal cliente.

La penale di riduzione segue questo scema:

- Prima annualità non interamente corrisposta = riduzione del 6,00%;

- 1 annualità corrisposta = riduzione del 4,00%;

- 2 annualità maturate = riduzione del 3,00%;

- 3 annualità = riduzione del 2,00%;

- 4 annualità = 1,00%;

- Dalla quinta in poi = nessuna riduzione.

Riassumendo: è vero che puoi smettere di pagare quando ti pare ma le conseguenze per te sono molto pesanti, soprattutto se interrompi i pagamenti nei primi 5 anni.

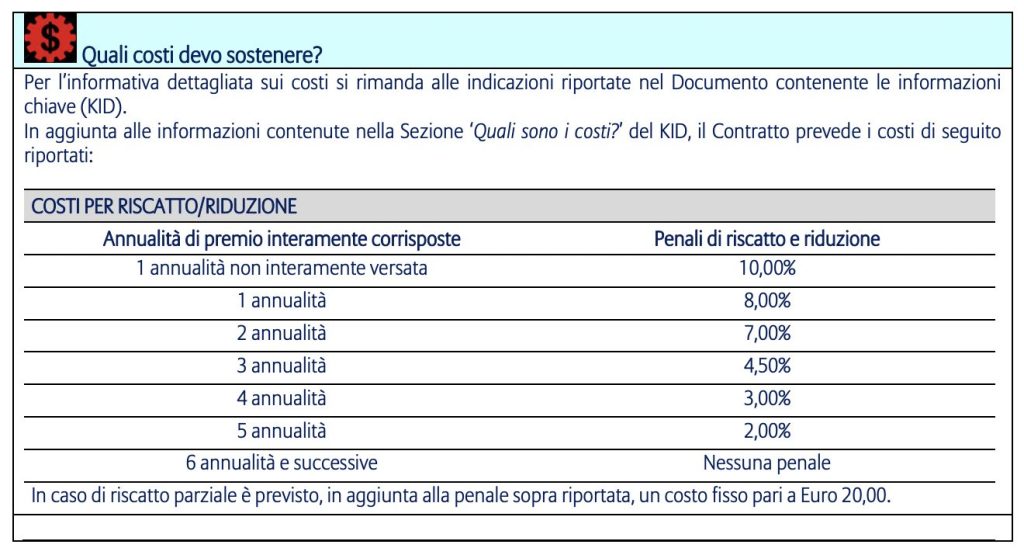

Richiesta di riscatto (cioè rimborso anticipato)

Invece, se tu volessi annullare il contratto la tua unica scorciatoia sarebbe il riscatto totale.

La richiesta di riscatto totale obbliga la compagnia a rimborsare il cliente e pone fine al rapporto tra le due parti. L’unica condizione è che sia passato almeno un anno dalla data di decorrenza del contratto e che l’assicurato sia in vita.

L’importo liquidato da CreditRas corrisponde al controvalore delle quote possedute dal cliente al momento della richiesta di riscatto. Se egli ha pagato meno di 5 annualità di premio deve sopportare una penale – per quello dico che la sospensione dei premi e il riscatto non sono due soluzioni convenienti.

Dopo il quinto anno non ci sono riduzioni e se il cliente termina il piano dei pagamenti può anche convertire il riscatto in una rendita erogabile in rate posticipate.

Eventualmente è possibile fare richiesta di un riscatto solo parziale, in modo da non annullare completamente il contratto. L’importo di liquidazione deve essere di minimo 1.500 euro, ammesso un capitale ancora investito di almeno 2.500 euro.

In caso di riscatto parziale è previsto un costo fisso di 20,00 euro (oltre alla penale).

Com’è strutturato l’investimento

Ora occupiamoci della componente finanziaria del contratto, in altri termini rispondiamo alla domanda: come sono investiti i premi?

Ho spiegato che ogni premio è convertito in quote di fondi interni scelti dal contraente fra quelli collegati al prodotto. Ogni fondo ha un suo regolamento, un certo livello di rischio/rendimento e investe in differenti attività finanziarie.

Il risparmiatore può scegliere come suddividere il premio fra i diversi fondi (con l’aiuto del consulente), ma rispettando la regola che almeno in ogni fondo scelto ci sia una percentuale di premio uguale o superiore al 10%.

L’allocazione può essere cambiata successivamente e su richiesta; l’operazione di chiama “switch” e prevede due modifiche gratuite e poi un costo fisso di 20 euro per ogni ulteriore cambiamento.

Costi della polizza

Delegare la gestione dei propri investimenti a terzi provoca necessariamente l’ammontare di spese indirette a tuo carico che riducono il tuo profitto finale. Andiamo a vedere quali sono…

Da ciascun premio la compagnia trattiene una spesa fissa di 24,00 euro in caso di periodicità annuale, oppure di 2,00 euro in caso di periodicità mensile, più un caricamento in percentuale pari al 2,50% del premio.

Ovviamente la gestione dei fondi interni ha un costo che viene espresso in percentuale e prelevato annualmente dal patrimonio di ciascuno.

Tale costo varia in base al comparto scelto, perciò devi verificare i costi complessivi all’interno della documentazione informativa.

Dettagli fiscali

Le imposte e le tasse relative al contratto sono a carico del contraente o dei beneficiari e dei loro aventi causa.

Le somme pagate in caso di decesso dell’assicurato sono però esenti dall’imposta sulle successioni.

Inoltre, i capitali percepiti in caso di decesso, in dipendenza di contratti di assicurazione sulla vita a copertura del rischio demografico, sono esenti dall’IRPEF.

Le somme pagate in caso di riscatto sono soggette ad imposta sostitutiva, sulla differenza fra la somma dovuta da CreditRas Vita e l’ammontare dei premi corrisposti dal contraente, pari al 26%.

Diritto di revoca e recesso

Ricorda che finché il contratto non è formalmente concluso dalle parti, hai possibilità di cambiare idea e revocare la proposta di assicurazione tramite lettera raccomandata indirizzata ad. A seguito della revoca ti viene rimborsato quanto versato.

Dopo aver concluso il contratto hai comunque altri 30 giorni di tempo per fare dietrofront e recedere dall’impegno preso con la Compagnia. Dopo averne fatta comunicazione rientrerai in possesso della rata di premio eventualmente già versata. Se il premio è già stato investito potrebbe risultare un valore diverso da quello iniziale.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni finali di Affari Miei su Unibonus Strategy New

Siamo arrivati alla parte finale dell’articolo/analisi sulla polizza Unibonus Strategy New, ora ti spiego qual è la mia posizione rispetto agli investimenti assicurativi.

Penso che le assicurazioni debbano rispondere alle necessità di protezione del cliente, ma non andrebbero confuse con gli investimenti. Per fare l’una o l’altra cosa esistono prodotti specifici e più semplici che comportano costi di gestione inferiori.

Diffida sempre degli strumenti troppo complessi perché nascono per soddisfare le esigenze di profitto dei grandi gruppi finanziari e assicurativi. Triste ma vero.

I costi di gestione sono infatti altissimi se paragonati ad altri strumenti, e non per questo i rendimenti sono superiori. Inoltre, le polizze sono contratti che vincolano per molti anni il cliente e rendono difficile l’uscita anticipata senza subire delle perdite.

Non è solo un discorso di penali ma di impatto dei costi e di performance. Il contratto è studiato per durare a lungo, quindi se disinvesti dopo pochi anni non ottieni il guadagno sperato e l’impatto dei costi sulla tua posizione risulta maggiore.

Per capire meglio questi concetti ti invito a guardare il video nel quale spiego esaustivamente la ma posizione:

Conclusioni

Io personalmente preferisco investire in autonomia, in questo modo evito i costi del risparmio gestito e massimizzo i rendimenti, senza dover necessariamente correre rischi maggiori, e soprattutto non mi lego per anni ad un contratto da cui è difficile uscire senza perdite.

Ti allego infine i percorsi guidati per gli investitori principianti. Se anche tu senti la necessità di migliorare le tue conoscenze in ambito finanziario e vuoi iniziare ad occuparti dei tuoi soldi in modo intelligente, allora troverai molto utili queste risorse:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Ti saluto e spero continuerai a seguirmi. A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti