Deposito Protetto Genertellife: Opinioni sul Prodotto che fa Concorrenza ai Conti Deposito

In questa guida voglio parlare di Deposito Protetto Genertellife. Non si tratta di un classico conto deposito, sono sicuro che quando ti avrò descritto le caratteristiche resterai stupito: infatti, si tratta di una polizza che vuole fare concorrenza e porsi come alternativa al conto di deposito.

Una polizza che vuole “sostituire” un conto deposito? È davvero possibile? Ma, soprattutto, conviene? Certamente conosci le mie opinioni sulle polizze intese come strumento di risparmio e investimento, che sono per lo più negative, ma oggi stiamo parlando di qualcosa di diverso.

Nelle prossime righe vedremo se conviene e come funziona, esaminandone tutte le caratteristiche, quindi continua a leggere!

In Questo Articolo Si Parla di:

Una nota sul Gruppo

Prima di iniziare voglio inquadrare, come sempre, l’Istituto che offre questo prodotto. Verificarne la storia e l’operato è sempre un buon modo per capire immediatamente se conviene o no valutarne le offerte.

Genertel è la Compagnia assicurativa diretta di Generali Italia, ed è stata fondata nel 1994: oggi è fra le prime assicurazioni dirette in Italia.

Genertellife, invece, è la prima Compagnia diretta vita e previdenza in Italia e costituisce, insieme a Genertel, l’unico polo assicurativo diretto italiano in grado di fornire online e al telefono tutti i servizi assicurativi vita, danni e previdenza.

Da anni, quindi, la compagnia offre i suoi servizi ai clienti senza aver mai dato problemi in termini di sicurezza. Ma ricorda che sicurezza e convenienza non sempre vanno a braccetto, ed è per questo che ora parleremo di Deposito Protetto in termini di convenienza ed efficacia.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Che cos’è Deposito Protetto?

Già dal nome questo prodotto richiama il concetto dei conti di deposito, ossia strumenti che negli ultimi tempi hanno attirato lo sguardo e le speranze dei risparmiatori italiani, alla ricerca di alternative più vantaggiose dei conti correnti per conservare la propria liquidità.

Proprio per la fiducia degli italiani nel conto deposito, da una ricerca della Fabi sulle riserve delle famiglie italiane è emerso che nei conti di deposito ci sono più di 440 miliardi di euro.

Genertellife ha quindi messo a punto uno strumento che, pur essere una polizza Vita di ramo I, presenta delle caratteristiche intrinseche in grado di fare concorrenza ai conti deposito, a partire dai rendimenti.

Per riassumere le caratteristiche principali, il capitale è garantito ed è investito nella gestione separata Glife Premium, la quale investe sia in titoli di stato che in obbligazioni.

Inoltre, è previsto ogni 5 anni un bonus sui versamenti pari allo 0,25%, mentre alla sottoscrizione del contratto viene anticipato un 1,30% di rendimento collegato alla Gestione Separata GLife Premium. Vi è un anticipo immediato di parte del rendimento del 1° anno pari a 1,20%.

Le somiglianze non terminano qui, poiché come nei conti deposito, si può prelevare tutto o parte del capitale passati i primi 12 mesi, e non sono previste spese di sottoscrizione né di intermediazione.

Ma una differenza vantaggiosa è che, diversamente dai conti deposito, le polizze ramo I non prevedono imposta di bollo.

Durante il 2019 Deposito Protetto ha reso l’1,85% al netto delle commissioni di gestione e al lordo degli obblighi fiscali, nel 2020 ha reso l’1,60% mentre nel 2021 ha reso l’1,30% (i quali, per questi strumenti, comportano un’aliquota pari al 12,5% sulla parte riguardante i titoli di Stato e un’aliquota del 26% per la quota investita in obbligazioni societarie o in azioni – che comunque sono minoritarie rispetto a quelle dei titoli di Stato). Ricordiamo ovviamente che i rendimenti passati non sono indicativi di quelli futuri, ma che servono soltanto per offrire una panoramica.

In questo paragrafo ti ho proposto le caratteristiche del prodotto, ma voglio esaminarle una ad una.

Caratteristiche di Genertellife

Siamo davanti, come avrai capito, ad un investimento assicurativo per i risparmi, caratterizzato da un rendimento variabile legato alla Gestione Separata Glife Premium, senza costi di sottoscrizione e con la garanzia del capitale investito in caso di decesso dell’assicurato.

L’investimento ha durata a vita intera, ma si può decidere di riscattare il capitale quando si vuole, totalmente o parzialmente, decorsi 12 mesi da ogni versamento.

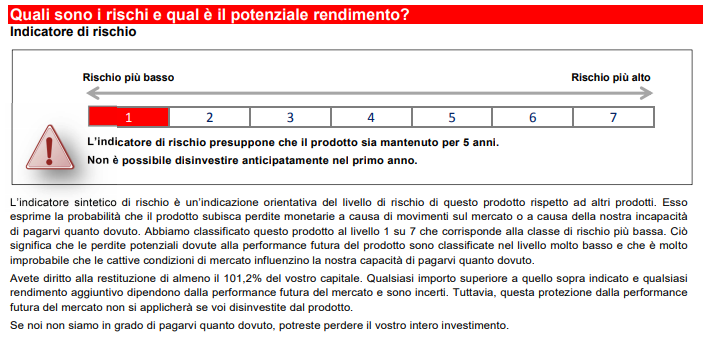

Il rischio

Ovviamente, seppur con caratteristiche quasi ibride con un conto deposito, stiamo parlando comunque di una polizza, e il rischio non va ignorato.

Ti allego l’immagine dell’indicatore di rischio preso dalla documentazione ufficiale.

Come vedi, siamo di fronte ad un rischio davvero molto basso, proprio come un conto deposito. Quindi da questo punto di vista puoi stare comunque tranquillo: non siamo davanti ad una polizza aggressiva.

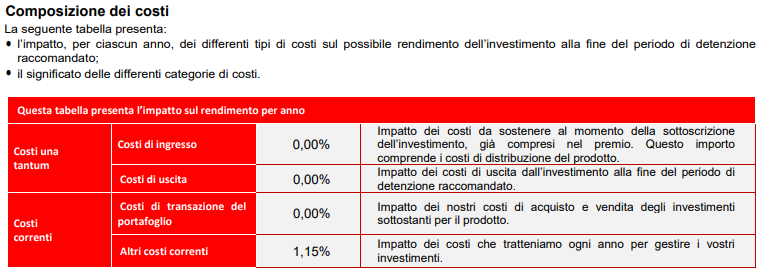

Rendimento e costi

Grazie al rendimento attestato del 2021, pari all’1,30%, proteggerai il tuo patrimonio dalla volatilità dei mercati finanziari. Il rendimento è collegato alla Gestione Separata Glife Premium, caratterizzata da rischio basso. Bonus rendimento dello 0,25% ogni cinque anni. Anticipo immediato di parte del rendimento del 1° anno pari a 1,20%.

Il rendimento è netto o lordo?

È giusto chiederselo: in questo caso, è calcolato al netto dei costi di gestione dell’1,20% e al lordo degli oneri fiscali, che saranno calcolati alla fine del periodo di investimento.

Non sono previsti altri costi aggiuntivi su questo prodotto: la plusvalenza maturata non costituisce reddito IRPEF e non si applica imposta di bollo.

Nel caso in cui non lo sapessi, o volessi fare chiarezza, gli oneri fiscali sono la tassazione dovuta all’erario sulle plusvalenze generate dall’investimento a fine periodo.

Ad oggi tale tassazione comporta:

- Un’aliquota del 12,5% sulle plusvalenze derivate da investimenti in titoli di stato o equiparabili;

- Un’aliquota del 26% sulle plusvalenze derivate da altri investimenti.

Per calcolarli devi applicare alla plusvalenza l’aliquota media ponderata ottenuta partendo dalle aliquote del 12,5% e del 26%.

La Rivalutazione

Il capitale versato si rivaluta il 1° Gennaio di ciascun, secondo una misura di rivalutazione ottenuta come differenza tra il rendimento annuo della Gestione Separata Glife Premium ed il rendimento trattenuto dalla Compagnia, pari al 1,20%.

Tale percentuale trattenuta si incrementa di uno 0,10% in valore assoluto per ogni punto di rendimento della Gestione Separata superiore al 4,00%. La prima misura di rivalutazione, relativa all’anno di sottoscrizione, viene applicata “pro rata temporis” tra la data di decorrenza (o data effetto degli eventuali versamenti aggiuntivi) ed il 1° gennaio dell’anno successivo.

La gestione separata

Quando si parla di Gestione Separata, significa che in tale gestione confluiscono gli investimenti dei Clienti che aderiscono a contratti ad essa collegati. Essa ha un profilo di rischio basso, dal momento la gestione del risparmio è prudente e punta a massimizzare il rendimento nel medio-lungo periodo.

Negli anni i rendimenti non hanno mostrato forti fluttuazioni, senza contare che, comunque, l’investimento in Gestione Separata Glife Premium è tutelato poiché è contabilmente distinto dalle altre attività della compagnia assicurativa.

E le prestazioni assicurative?

Il prodotto prevede, in caso di decesso dell’assicurato e in qualsiasi momento avvenga, il pagamento di un importo non inferiore alla somma del 101,2% del premio unico iniziale e del 100% degli eventuali premi unici aggiuntivi, il tutto riproporzionato per eventuali riscatti parziali.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Come Aprire Deposito Protetto?

Diventare intestatari di Deposito Protetto è facile ed accessibile: basta pensare che occorrono solo 5.000 euro per iniziare (fino ad un massimo di 150 mila euro) ed è possibile effettuare versamenti aggiuntivi in qualsiasi momento.

Il limite è legato alla tipologia di investitore, che deve essere una persona fisica e deve avere più di 18 anni, ma meno di 87. Nulla di trascendentale, insomma.

Per attivarlo devi soltanto recarti sulla home page di Genertellife e:

- Simulare l’investimento, compilando il questionario;

- Entrare in contatto con il tuo consulente via email, telefono, oppure chat o videochat;

- Versare il capitale e scaricare l’app.

Conviene questa polizza?

Uno dei vantaggi di Deposito Protetto è che garantisce protezione, poiché il tuo investimento viene tutelato grazie anche all’aggiunta di una polizza vita tradizionale, con la garanzia del capitale iniziale più l’anticipo di rendimento ai tuoi cari, in caso non ci fossi più.

Rispetto ad una polizza Ramo I tradizionale, questa è maggiormente flessibile e conveniente, perché non ci sono costi di sottoscrizione né di intermediazione.

Inoltre, il cliente ha la possibilità di prelevare tutto o parte del capitale, già dopo 12 mesi dal versamento senza costi.

Infine, vi è la possibilità di versare e integrare liberamente e senza costi il proprio investimento.

Ma abbiamo detto che il tuo capitale è tutelato… Come? Il capitale investito è impignorabile e insequestrabile. Inoltre, prima di ogni rivalutazione, puoi decidere se accettare il rendimento o riscattare il tuo capitale.

Genertel Deposito Protetto: Opinioni di Affari Miei

Vediamo ora quali sono le mie opinioni: come detto in apertura, sono generalmente contrario agli investimenti assicurativi: trovo assurdo accostare due concetti opposti (come quello di protezione e quello di investimento – che comporta sempre un rischio).

Tuttavia non posso essere del tutto pessimista su Deposito Protetto: finalmente siamo davanti ad un prodotto assicurativo interessante, che riesce a competere con i conti deposito.

Infatti, questo strumento cerca di “risolvere” il problema dei tassi bassi, proponendo ai clienti dei conti deposito tradizionali un’alternativa che, sì, ha qualche garanzia in meno (ad esempio: ad esempio non aderisce al Fondo Interbancario dei Depositi e non offre la garanzia assoluta del capitale).

A tal proposito, sullo stesso KID è specificato che non è previsto alcun sistema di garanzia pubblico o privato che possa compensare eventuali perdite dovute all’insolvenza di Genertellife.

Ma c’è comunque una “buona notizia”: gli attivi a copertura degli impegni detenuti da Genertellife saranno utilizzati per soddisfare – con priorità rispetto a tutti gli altri creditori – il credito derivante dal contratto, al netto delle spese necessarie alla procedura di liquidazione.

Ovviamente, in quanto assicurazione, hai la garanzia del capitale in caso di decesso, a fronte di un rischio molto basso.

Conclusioni

Potrei dire che non sconsiglio a priori questo strumento (come faccio con altre polizze assicurative), ma attenzione: penso faccia comunque solo al caso di chi vuole investire il suo patrimonio diversificando e magari optando, tra i vari prodotti scelti, anche per uno strumento protettivo (come, appunto, una polizza), che però non comporti costi di gestione che vanifichino l’investimento stesso (come nel caso di Deposito Protetto).

Se sei alle prime armi nel mondo degli investimenti, o non ti senti comunque sicuro, ti consiglio di leggere le altre guide che trovi qui su Affari Miei, a cominciare da queste:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona continuazione!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

Massimo · 19 Giugno 2020 alle 15:12

La polizza Deposito Protetto, poiché è del tipo Ramo I, si può detrarre sul 730? Se si, assumendo di versare 5000 €, si otterrebbero circa 100 € di detrazioni fiscali che vorrebbe dire circa un 2% aggiuntivo annuale di rendimento. E’ corretto?

Davide Marciano · 20 Giugno 2020 alle 12:04

Ciao Massimo, non è corretto perché puoi detrarre soltanto la quota che copre il rischio morte che, se va bene, è una percentuale inferiore al 6-7% di quello che versi.

Di conseguenza, no, non c’è un 2% aggiuntivo di rendimento.