UniValore Stars, la Polizza unit linked di UniCredit: come funziona e opinioni

Qualcuno ti ha parlato delle polizze unit linked, in particolare della polizza UniValore Stars di Unicredit, e vorresti delle informazioni a riguardo per capire se si tratta di un prodotto che può fare al caso tuo?

Allora tutto quello che ti resta da fare è leggere attentamente questo articolo perchè adesso andremo a vedere le caratteristiche di questo prodotto e cercheremo di capirne vantaggi, svantaggi e costi, e alla fine della trattazione potrai leggere le miei opinioni al riguardo.

Buona lettura.

In Questo Articolo Si Parla di:

Due parole su UniCredit

UniCredit non ha bisogno di presentazioni: si tratta di uno dei principali gruppi finanziari europei, nonché banca leader in Italia.

Il valore principale di questa banca è la presenza capillare su tutto il territorio nazionale; essa contribuisce allo sviluppo economico e sostenibile dei territori nei quali si trova.

Parliamo di una banca innovativa con uno sguardo rivolto sempre al futuro.

CNP UniCredit Vita (già Cnp Capitalia Vita) è la compagnia assicurativa del gruppo UniCredit che distribuisce questo prodotto e in generale si occupa appunto di prodotti previdenziali (quali polizze e previdenza integrativa) e di altre forme di investimento. È controllata dalla compagnia assicurativa francese CNP Assurances S.A.

Si tratta quindi come hai potuto vedere di una compagnia solida e sicura, che fa capo ad uno dei gruppi bancari più importanti e capillari. Questo però non è detto che si rifletta sulla sicurezza della polizza di cui stiamo parlando.

La polizza UniValore Stars è rischiosa?

Si tratta di una polizza unit linked quindi di un prodotto che fa confluire i premi dei clienti in alcuni fondi interni, e quindi le prestazioni della polizza sono collegate alle performance di questo fondi, e non è detto che esse siano sempre performance positive.

Questo comporta inevitabilmente dei rischi per l’investitore, inoltre la compagnia di assicurazione potrebbe liquidare ad esso o ai suoi beneficiari una cifra inferiore a premio che ha investito, o comunque una cifra non soddisfacente o non in linea con le aspettative.

Occorre essere consapevoli del fatto che il prodotto investe in strumenti finanziari rischiosi, che possono essere azioni, obbligazioni, OICR e altri: a tuoi carico ci sono dei rischi.

Caratteristiche del prodotto

UniValore Stars è una polizza a vita intera a premio unico che offre la possibilità di effettuare dei versamenti aggiuntivi.

In sostanza la polizza non ha una data di scadenza, poiché essendo a vita intera si estingue automaticamente solo con il verificarsi dell’evento, ovvero il decesso dell’assicurato.

Se vuoi estinguere prima il contratto puoi farlo chiedendo il riscatto ottenendo la liquidazione totale.

Essendo a premio unico, la polizza si attiva con un versamento unico iniziale di minimo 10.000 euro. Chi vuole può anche incrementare il capitale con versamenti aggiuntivi (minimo 2.000 euro ciascuno) a partire dal mese successivo alla sottoscrizione.

Puoi ottenere un bonus da 0,50% a 1,50% se versi almeno un cumulo premi pari o superiore a 50.000 euro.

È possibile investire contemporaneamente in un massimo di 10 fondi tra i seguenti previsti dal contratto. La gestione dei fondi è affidata alla professionalità di Amundi SGR S.p.A.

È inoltre possibile modificare la composizione del portafoglio effettuando degli switch a pagamento.

Prestazione in caso di decesso dell’assicurato

Essendo un contratto a vita intera, esso si estingue quando avviene il fatto, ovvero con il decesso dell’assicurato, a meno che il contraente non decida di procedere con il riscatto totale.

La polizza prevede un rimborso di capitale pari al complessivo controvalore delle quote, calcolato come prodotto tra il numero delle quote acquisite dal contratto alla data del decesso e il valore unitario delle quote relative al fondo interno CNP Equity & Credit Stars, maggiorato di un importo pari ad una percentuale del controvalore complessivo delle quote, in funzione dell’età dell’assicurato al momento del decesso.

Tale maggiorazione è pari al 10,00% se l’età dell’assicurato al momento del decesso è compresa tra i 18 e i 39 anni, al 4,00% tra i 40 e i 54 anni, al 2,00% tra i 55 e i 64 anni, allo 0,20% oltre i 64 anni. L’importo della maggiorazione non può comunque essere superiore a 50.000,00 euro.

Il costo di tale copertura assicurativa è pari allo 0,05% annuo del patrimonio del fondo interno, incluso nella commissione di gestione.

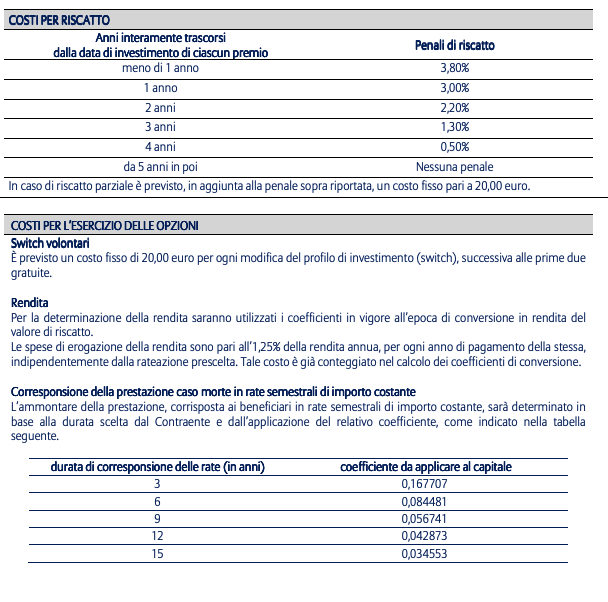

Il riscatto

Se il contraente volesse annullare il contratto allora può procedere chiedendo la liquidazione, ovvero il riscatto totale.

È possibile richiedere il riscatto trascorso un mese dalla data di decorrenza del contratto, con penali previste limitatamente ai primi 5 anni interamente trascorsi da ogni singolo versamento, che si riducono progressivamente nel tempo fino ad annullarsi.

I costi

Sicuramente vorrai sapere i costi di questa polizza, ovvero quanto ti costerebbe sottoscrivere un simile strumento e quanto dovresti pagare per la gestione del tuo investimento.

Una cosa positiva è che non ci sono costi di sottoscrizione, quindi 0,00% di costi in ingresso ed in uscita.

Ci sono invece dei costi correnti pari al 2,75% che sono detenuti per gestire l’investimento. La commissione di gestione annua è poi diversificata a seconda dei fondi scelti.

Ti lascio un prospetto che ti mostra l’andamento dei costi nel tempo a fronte di un investimento di 10.000 euro, così che tu possa avere un’idea pratica e numerica della faccenda.

Dettagli fiscali

Per quanto concerne i vantaggi fiscali troviamo l’esenzione dalla tassa di successione, il differimento della tassazione sulle plusvalenze al momento del disinvestimento o della liquidazione per caso di morte ed estraneità dell’asse ereditario; inoltre il premio versato non è soggetto ad alcuna imposta.

Opinioni di Affari Miei

Siamo giunti alla conclusione dell’articolo, e questo significa che adesso posso esprimerti le mie opinioni sul prodotto in questione.

Non interpretare quello che ti sto per dire come una bocciatura per quanto riguarda questa polizza in particolare. Io mi riferisco ai prodotti come le polizze unit linked in generale, anche perché questo strumento in particolare non ha niente di più sbagliato di altri strumenti.

Semplicemente le polizze unit linked sono molto costose, presentano tantissimi costi alcuni dei quali sono anche nascosti e di difficile lettura. In primis i costi di gestione sono molto esosi: perché dovresti vuole delegare una compagnia di assicurazione per investire i tuoi soldi?

Se vuoi assicurarti potresti sottoscrivere una polizza TCM che è molto più semplice e meno rischiosa, mentre se ti interessa fare un investimento, allora potresti optare per altri strumenti meno costosi e che ti diano anche maggiore libertà di scelta di dove vuoi collocare i tuoi soldi.

Questo prodotto infatti presenta un profilo di rischio di 4 in un scala che va da 1 a 7, quindi non stiamo parlando di una prodotto completamente esente da rischi, anzi tutt’altro.

Trattandosi di un contratto a vita intera inoltre, potrebbe risultarti poco conveniente voler estinguere il contratto prima della sua naturale scadenza, soprattutto perché pagheresti parecchio e potresti ricevere un capitale molto basso.

Questo prodotto può fare per te soltanto nel caso in cui tu sia un investitore consapevole con parecchie conoscenze di finanza e strumenti simili, con un capitale consistente su cui contare in caso di perdite, e soprattutto se vuoi diversificare il tuo investimento.

Ma se stai cercando un investimento sicuro e con pochi rischi, allora questo prodotto non può fare al caso tuo!

Altre Risorse

Se vuoi imparare ad investire e risparmiare nel modo più opportuno in base alla tua situazione personale e alla tua età, allora leggi le mie guide pratiche per i principianti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

1 Commento

ANGELO · 30 Novembre 2023 alle 13:25

ABBAIMO INVESTITO 20 MILA EURO IN QUESTO PRODOTTO NEL 2017 E OGGI DOPO 5 ANNI SIAMO A 17.000 EURO CON UN P/L -13.840% CONTROVALORE DI 17.200,00 EURO. DITE CHE E’ BUONO ? UNICREDIT MA VAAAAAAAAAAAAAAA