Le Banche in Crisi ti Stanno già Presentando il Conto

Oggi ti voglio parlare delle banche ed in particolare di come è cambiato il loro business nel corso dell’ultimo decennio. Spesso si sente parlare di banche in crisi, ma come dobbiamo leggere i recenti cambiamenti?

Queste informazioni sono estremamente importanti per te sia per il tuo rapporto da “consumatore puro” sia per i tuoi investimenti, cerco di spiegarti in breve i grandi cambiamenti che hanno investito il settore e come ci dobbiamo proteggere nei prossimi anni.

Tutto comincia con la crisi del 2008

È un po’ lo spartiacque di tutto, se hai la mia età probabilmente il 2008 ha segnato anche la tua vita da un punto di vista economico e professionale.

Anche ai piani alti sono cambiate tante cose, non ci abbiamo rimesso solo noi.

Questo perché la crisi del 2008, nata proprio dalla gestione discutibile soprattutto negli Stati Uniti, ha aperto voragini enormi nei conti degli istituti internazionali.

Il primo grande effetto della crisi innescatasi in quegli anni è un aumento dei crediti deteriorati: se l’economia va male, c’è meno gente che è in grado di restituire i prestiti e ciò si traduce, per chi ha come business quello di prestare i soldi, in perdite.

La crisi del debito sovrano e il successivo QE

Nel 2011/2012, forse lo ricordi bene, il problema della crisi dei debiti sovrani di molti Paesi UE ha complicato ulteriormente le cose spingendo la BCE, allora guidata da Mario Draghi, a varare il famoso “Quantitative Easing” che ha inondato il mercato di liquidità.

Per spiegarla facile facile, da quegli anni “i soldi costano meno” nel senso che chiedere un prestito o un mutuo, per privati o aziende, è meno oneroso.

Lo scopo della BCE, ovviamente, era quello di dare un impulso per uscire dalla recessione e far ripartire i consumi.

L’effetto per le banche è stato speculare: se prestare i soldi rende meno, le banche che fanno il mestiere di prestare i soldi guadagnano di meno.

Come è cambiato il modello di business bancario?

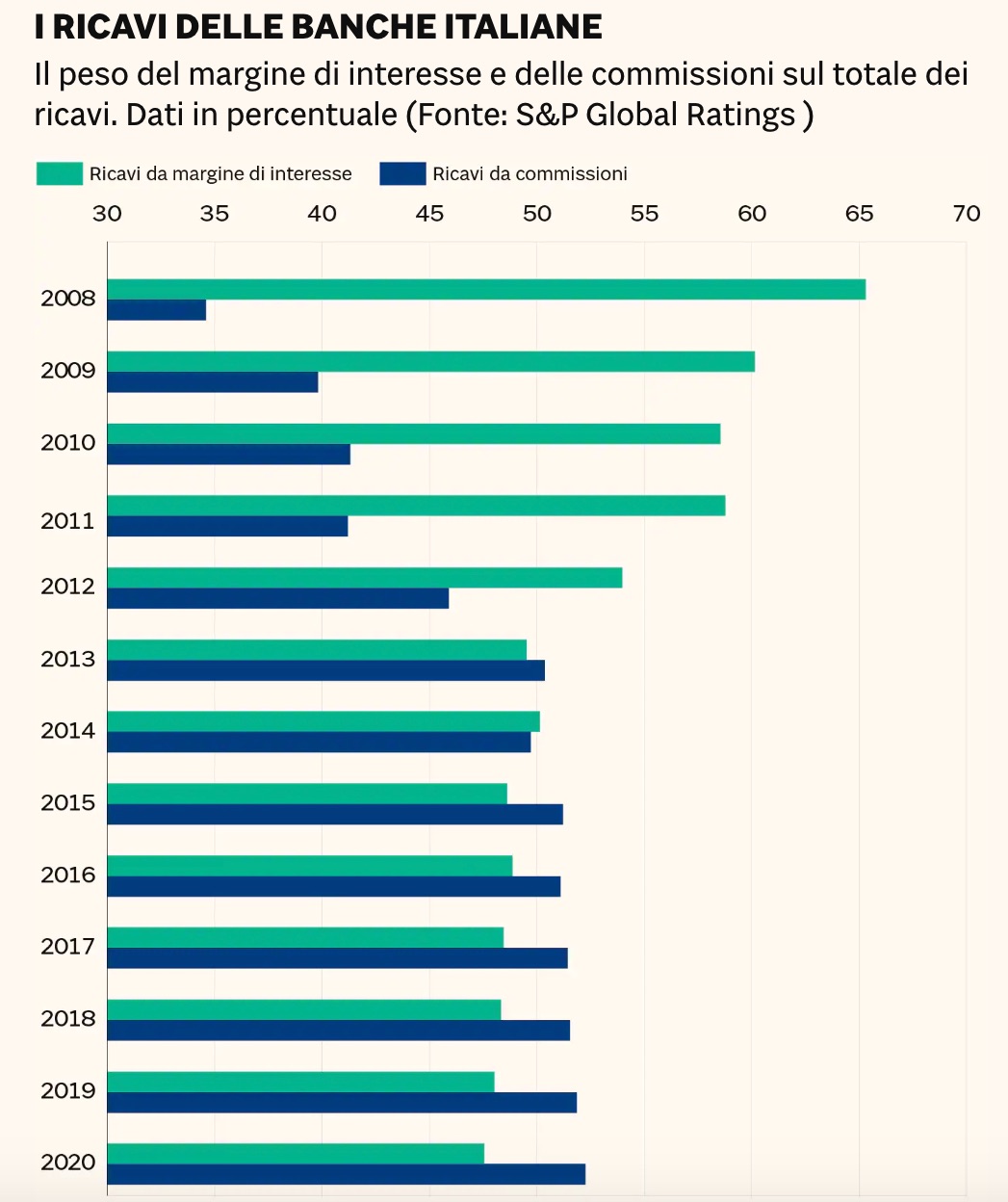

Secondo i dati pubblicati da S&P Global Ratings sulle banche del nostro Paese (elaborazione grafica a cura de Il Sole 24 Ore) viene fuori che nel 2008 le banche guadagnavano per il 65% dal margine d’interesse e per il 35% dalle commissioni (conti, trading, risparmio gestito, altro).

Dodici anni dopo, nel 2020, il rapporto si è invertito con le commissioni che rappresentano il 55% della fetta ed il margine d’interesse che scende al 45%.

Come faranno i soldi le banche nei prossimi anni?

Ammesso che ci riescano e non debbano ulteriormente ridimensionarsi, quello che possiamo immaginare come consumatori ed investitori è che:

- Avere un conto in banca costerà di più: i conti a zero spese tenderanno a diminuire o sparire, ne ho parlato già in un video recentemente (lo troverai tra poco). Vista l’ampia platea di clienti, è probabile che gli istituti faranno cartello aumentando i prezzi. Quelli che oggi offrono i servizi a basso costo ed appartengono al mondo fintech, prima o poi finiranno i soldi degli investitori e dovranno adeguarsi;

- Ci saranno sempre meno filiali: le ristrutturazioni sono iniziate da anni, l’impiegato in banca che ci esegue il bonifico o ci fa prelevare sarà un ricordo da raccontare ai nipoti. Molti dipendenti in mansioni meno qualificate dovranno cercarsi un altro lavoro o ci sarà comunque un blocco alle assunzioni;

- Ci saranno sempre più commissioni per gli investitori: come sai, da anni mi batto contro la Industry del risparmio gestito con cui le banche, tramite fondi a gestione attiva e prodotti assicurativi di investimento discutibili, generano lauti guadagni per loro e scarsi risultati per gli investitori. Essendo praticamente l’unico business che ancora produce attivi, è abbastanza scontato che la pressione sui promotori / venditori aumenterà e questo per chi non ha ancora compreso che deve imparare a gestire i propri risparmi con maggiore autonomia non è una buona notizia perché significherà ancora più prodotti spazzatura sul mercato, ancora più commissioni e costi occulti e ancora meno possibilità di crescita finanziaria.

Chest’è, adesso che ti ho spiegato cosa accadrà non resta che prendere le contromisure.

Altre Risorse Utili

Prima di salutarti, voglio lasciarti come sempre alcuni approfondimenti:

- Le Tre Età della Finanza Personale

- Libertà Finanziaria Passo Passo

- Soldi & Rischio Conviveranno Sempre

- La Nostra Vita è Piena di Opzioni, Impara a Cogliere Quelle Giuste

- Comprendi da Dove Stai Partendo Prima di Decidere Dove Vuoi Arrivare

Se poi hai raggiunto la consapevolezza che il tuo successo dipende solo da te, specie in un’epoca complessa come la nostra, allora saprai che devi iniziare da subito a gestire i tuoi interessi. Ecco qualche consiglio:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buon proseguimento!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti