Poste Premium Soluzione Assicurativa di Poste Italiane: la Recensione Completa!

Se ti stai interessando circa le soluzioni di assicurazione di Poste Italiane, sicuramente il tuo consulente ti ha parlato anche di Poste Premium Soluzione Assicurativa, il contratto assicurativo sulla vita “multiramo” a vita intera.

Si tratta di un prodotto di investimento assicurativo riservato alla clientela Premium, pensato per rispondere contemporaneamente a due esigenze, ovvero quella del risparmio e quella dell’investimento.

Se ti interessano delle informazioni su questo prodotto perchè il tuo consulente te lo ha proposto, o semplicemente perchè vuoi saperne di più ti consiglio ci continuare nella lettura della recensione, poiché insieme andremo ad analizzare le caratteristiche del contratto e i suoi costi, e alla fine della guida troverai le mie opinioni su questo prodotto.

Buona lettura!

In Questo Articolo Si Parla di:

Due parole su Poste Italiane

Prima di cominciare con l’analisi del prodotto e delle sue caratteristiche, ci tengo a introdurti nel mondo presentandoti l’istituto che propone il prodotto.

Siamo di fronte a Poste Italiane, la più grande infrastruttura d’Italia attiva nel settore della logistica e delle corrispondenza, ma anche nel settore finanziario e assicurativo.

Vanta 159 anni di storia, 125 mila dipendenti e ben 569 miliardi di euro di attività finanziarie totali, con ben 35 milioni di clienti.

Stiamo quindi parlando di una realtà ben radicata in Italia, che fa ormai parte del tessuto economico e sociale del nostro Paese.

Negli anni è stata in grado di instaurare con la clientela un rapporto di totale fiducia e di riconoscibilità, che la rende una realtà unica anche per dimensioni e capillarità.

Dal 2015 inoltre la società è quotata alla Borsa di Milano, ed è partecipata per il 29,3% dal Ministero dell’Economica e delle Finanze, per il 35% da Cassa Depositi e Prestiti, e per la residua parte da investitori istituzionali e retail.

Il prodotto in questione è proposto da Poste Vita, la compagnia di assicurazione italiana che appartiene al Gruppo Assicurativo Poste Vita, controllato interamente da Poste Italiane.

Stiamo parlando di un istituto sicuro e affidabile senza ombra di dubbio, quindi se ti stai domandando questo, puoi essere certo di trovarti in una botte di ferro.

Poste Premium Soluzione Assicurativa è sicuro?

Come abbiamo appena appurato, l’istituto che propone il contratto è sicuro, ma possiamo dire la stessa cosa del contratto in sé?

Poste Premium Soluzione Assicurativa è un contratto multiramo (Ramo I e Ramo III).

I contratti a Ramo I sono collegati a una gestione separata, mentre per quanto riguarda i contratti a Ramo III, essi legano le loro prestazioni a quote di organismi di investimento collettivo del risparmio, oppure ancora a un indice azionario di riferimento.

Poste Premium Soluzione Assicura combina un prodotto assicurativo ad un prodotto d’investimento assicurativo di tipo unit-linked.

Le prestazione del contratto sono legate ad una gestione separata nella quale deve essere investito almeno il 10% del capitale, fino a un massimo del 50% di esso, mentre per quanto riguarda la parte dei fondi esterni deve riguardare almeno il 50% del capitale fino a un massimo del 90% di esso.

L’obiettivo del prodotto è quello di realizzare una forma di risparmio e allo stesso tempo di rispondere a un’esigenza di investimento, su un orizzonte temporale di medio lungo periodo.

Per quanto concerne la parte investita nella Gestione Separata, essa è rivalutata sulla base del risultato realizzato dalla Gestione Separata Poste ValorePiù: essa investe prevalentemente in strumenti finanziari di natura obbligazionaria, quali titoli di Stato, obbligazioni societarie e OICR obbligazionari e in misura inferiore in altri strumenti finanziari. Questo offre all’investimento una parte più stabile, in misura però ridotta come abbiamo visto dalle percentuali del premio destinato ad essa.

Per quanto riguarda invece la parte investita nei Fondi Esterni, la parte del premio relativa è investita in quote di tali fondi, la cui performance è legata al mercato azionario, obbligazionario e monetario.

Nel KID il livello di rischio è classificato dal livello 1 al livello 6, in una scala che va da 1 a 7, quindi stiamo parlando di un rischio che va da basso a molto alto.

Il rischio è riferito al fatto che può accadere al prodotto di subire delle perdite monetarie, sia a causa di movimenti sul mercato, che a causa dell’incapacità della Compagnia di pagare quanto dovuto. Siamo di fronte quindi a un investimento che presenta un rischio molto variabile.

Il contraente ha diritto alla restituzione di almeno il 10% del proprio capitale, ovvero alla quota minima che è investita nella Gestione Separata.

Nell’ipotesi di insolvenza della compagnia l’assicurato potrebbe perdere l’intero investimento.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Caratteristiche del prodotto

Passiamo ora ad analizzare nel dettaglio le caratteristiche del prodotto.

Come funziona il prodotto

Poste Premium Soluzione Assicura è un contratto assicurativo sulla vita multiramo, con partecipazione agli utili e unit-linked.

Il prodotto prevede la restituzione di un importo pari almeno al premio investito nella Gestione Separata, ridotto di una percentuale pari alla commissione di gestione annuale che è prevista dal contratto.

Esso inoltre prevede la copertura assicurativa: il contratto riconosce ai beneficiari designati il pagamento di un capitale pari alla somma del controvalore delle quote dei Fondi Esterni associati al contratto e detenute alla data di disinvestimento.

Il prodotto si rivolge a degli investitori al dettaglio che abbiamo una conoscenza e un’esperienza anche limitata dei mercati e degli strumenti finanziari. Essi possono anche avere una propensione al rischio bassa, purché abbiano un orizzonte temporale di lungo termine per cogliere le opportunità di rendimento del portafoglio investito in fondi esterni ed esposto all’andamento dei mercati finanziari.

Vediamo ora i limiti di età: sia il contraente che l’assicurato, al momento della sottoscrizione, devono avere almeno 18 anni e al massimo 80 anni.

L’investimento

Nel momento in cui sottoscrivi il contratto si può scegliere come ripartire il premio tra Gestione Separata e Fondi Esterni selezionabili (comprensivi di ETF), sempre rispettando i limiti di cui parlavamo prima, ovvero:

- Nella Gestione Separata la percentuale di investimento del premio versato deve essere almeno pari al 10% e al massimo del 50%;

- Nei Fondi Esterni la percentuale di investimento del premio versato deve essere almeno pari al 50% e al massimo del 90%;

- La parte di premio versato riferito a ciascun fondo esterno selezionato deve essere minimo di 1.000 euro;

- Il numero massimo di Fondi Esterni selezionabili contemporaneamente è di 20.

Il versamento dei premi

Il contratto in questione prevede il versamento di un premio unico di importo non inferiore a 75.000 euro e non superiore a 2.500.000 euro.

Si possono poi anche effettuare dei versamenti aggiuntivi, ed essi devono avere un importo non inferiore a 10.000 euro ciascuno.

Il versamento dei premi viene effettuato tramite addebito su Conto BancoPosta o sul Libretto di Risparmio Postale intestato al Contraente.

La durata

Il contratto è a vita intera, quindi coincide con la vita dell’assicurato.

Prestazioni assicurative

Possiamo ora visionare quali sono le prestazioni assicurative del contratto:

- Prestazioni in caso di decesso dell’assicurato: in caso di decesso dell’assicurato, l’assicurazione paga un capitale caso morte ai beneficiari che sono stati nominati dal contraente. Il capitale caso morte dipende dall’andamento della Gestione Separata e dal controvalore delle quote dei Fondi Esterni associati al contratto detenute alla data di disinvestimento, al netto del costo di negoziazione che grava sugli ETF (se sono stati selezionati) in cui viene investito il premio versato. Il capitale caso morte è maggiorato sulla base dell’anno assicurativo del contratto e sulla base dell’età dell’assicurato al momento del decesso;

- Switch: quando sono trascorsi 30 giorni dalla data di decorrenza del contratto, il contraente può effettuare dei trasferimenti, totali o parziale, tra le diverse componenti. Per esempio può essere effettuato un trasferimento totale o parziale da un Fondo Esterno verso altri Fondi Esterni oppure verso la Gestione Separata;

- Ribilanciamento annuale: se è attiva l’opzione viene effettuato un ribilanciamento che consiste nel ridistribuire e revocare l’investimento secondo i parametri di allocazione scelti dal Contraente. L’operazione avviene soltanto se la percentuale investita dal Contraente nei Fondi Esterni ha subito un’oscillazione in eccesso o indiretto pari o superiore al 10%, in comparazione all’allocazione scelta dal Contraente;

- Stop loss: questa opzione consiste in un meccanismo di switch automatici del controvalore delle quote dei Fondi Esterni selezionati dal contraente, per i quali si verifichi una riduzione del controvalore delle quote pari al 10%;

- Opzione liquidazione programmata: questa opzione consiste invece in un piano di riscatti automatici programmati per liquidare, ogni anno, l’importo che il contraente richiede quando attiva l’opzione. L’importo annuo richiesto deve essere di almeno 1.500.000 euro e inoltre non deve superare il 10% del controvalore del contratto;

- Opzione cedola: questa opzione consiste invece nella liquidazione della performance complessiva attraverso una cedola di importo variabile a ogni ricorrenza annuale, a patto però che l’importo residuo della polizza sai di almeno 15.000 euro, che la performance annuale sia positiva, e che l’importo minimo della cedola annua sia superiore a 1.500 euro.

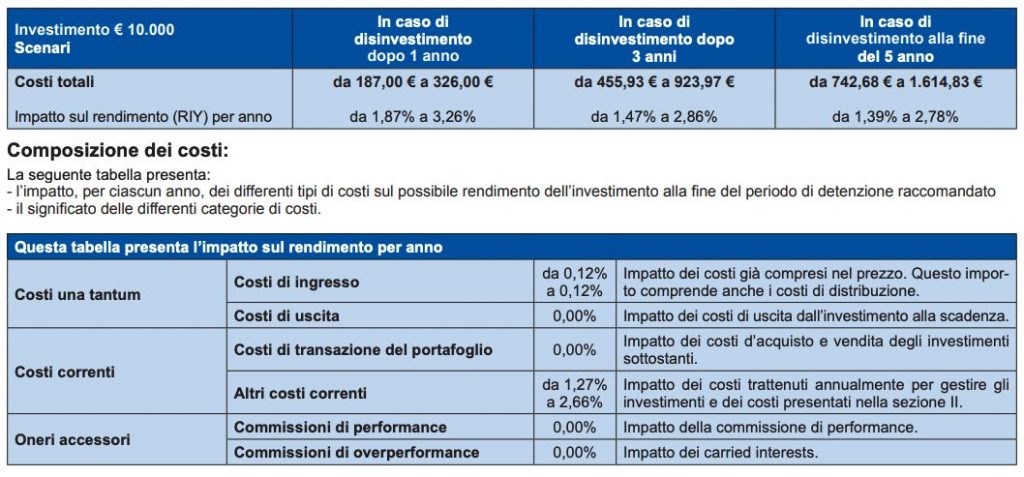

I costi

Siamo arrivati alla parte dei costi, che secondo me ti conviene sempre guardare bene perchè le spese che devi sostenere impattano inevitabilmente sui tuoi rendimenti.

Vediamo quali sono le spese da sostenere analizzando il prospetto dei costi:

- Costi per l’esercizio delle opzioni: nessuno;

- Costi di ingresso: 0,12%;

- Costi di uscita: 0;

- Costi di transazione del portafoglio: 0;

- Costi di gestione: da 1,27% a 2,66%;

- Commissioni di performance: 0.

Ti allego anche la tabella che rappresenta quanto impattano i costi sul rendimento per anno:

Riscatto anticipato

Il riscatto è previsto, sia totale che parziale, quando dalla data di decorrenza è trascorso un periodo di 30 giorni, durante il quale si può recedere dall’assicurazione.

Il riscatto totale prevede che il contraente riceva il capitale assicurato della Gestione Separata, rivalutato fino alla data di disinvestimento, sommato al controvalore delle quote dei Fondi Esterni associati al contratto detenute alla data di disinvestimento, al netto del costo di negoziazione degli ETF, se selezionati.

Il riscatto totale non ha nessun costo, e prevede la fine del contratto, senza che esso possa essere riattivato.

Il riscatto parziale invece è soggetto a due condizioni:

- L’importo minimo di riscatto di 1.500 euro, che sarà decurtato delle imposte;

- L’importo residuo minimo di 5.000 euro dopo il riscatto, che risulta dalla somma del controvalore della quote dei Fondi Esterni selezionati e del Capitale Assicurato.

Il riscatto parziale non ha nessun costo, e dopo il riscatto parziale il contratto resta in vigore per la parte di Capitale residuo.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Revoca e recesso

Fino al momento in cui il contratto non è perfezionato, il contraente può revocare la proposta tramite raccomandata a Poste Vita.

Se invece ti rendi conto che il contratto non rispecchia quello che credevi, oppure che stai pagando troppo per un servizio che non ti soddisfa, allora puoi esercitare il diritto di recesso entro 30 giorni dalla stipula del contratto.

Tassazione delle somme assicurate

Per le somme corrisposte da Poste Vita, la differenza tra il capitale rivalutato e i premi versati verrà tassata al 26%, e l’aliquota verrà ridotta in proporzione alla parte del rendimento che può essere riferibile ad investimenti in Titoli di Stato, al 12,50%.

Poste Soluzione Premium: Opinioni di Affari Miei

Siamo giunti alla fine della trattazione sul prodotto, e possiamo quindi trarre le nostre conclusione posso fornirti le mie opinioni circa il prodotto.

Se hai avuto modo di leggere in passato altre mie recensioni su prodotti simili, allora forse saprai già come la penso.

Se ti devo dare un parere spassionato e sincero, ti dico che personalmente non sono un grande fan di questi prodotti.

Penso infatti che siano dei prodotti pensati principalmente per far guadagnare l’istituto che li propone, piuttosto che il cliente che li sottoscrive, e non sto parlando soltanto dei prodotti di Poste Italiane, ma in generale di tutti i prodotti simili.

Non posso dirti con certezza se possono fare al caso tuo in quanto non conosco alla perfezione la tua situazione finanziaria e personale: posso però darti un parere generale su quello che penso degli investimenti.

A mio parere ci sono moltissimi altri strumenti che offrono le stesse cose, anche a dei prezzi più vantaggiosi e meno esosi.

Un appunto che posso fare sul prodotto in questione è relativo alla difficoltà che incontriamo in esso.

Si tratta infatti di un prodotto ibrido, che unisce l’assicurazione all’investimento, e che vuole sia farti risparmiare che investire.

Si tratta di un contratto poco funzionale, perchè se ti interessa l’assicurazione puoi soddisfare questa tua esigenza optando per una polizza caso morte, mentre invece se vuoi investire sappi che ci sono tantissimi altri prodotti interessanti, come per esempio gli ETF, che ti offrono la possibilità di investire usufruendo dei vantaggi della gestione passiva, ottenendo quindi trasparenza e costi di gestione contenuti.

Se invece hai intenzione di sottoscrivere questo prodotto perchè ti è stato proposto dal tuo consulente oppure perché lo ritieni giusto per te in quanto non possiedi molte informazioni e non pensi di potercela fare ad investire in modo autonomo, allora ti lascio qui alcune guide che potrebbe esserti utili per studiare e formarti, in modo che tu possa poi sapere con certezza dove vanno a finire i tuoi soldi.

Ecco le risorse che ho pensato possano esserti di aiuto:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buoni investimenti!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti