Generali One, Come Funziona la Polizza a Premio Unico di Generali?

Tra le polizze Vita a premio unico di Generali c’è la polizza “Generali One”, con la quale puoi beneficiare sia di una copertura per il caso vita che di una copertura per il caso morte.

In questa recensione ti spiego come funziona il contratto assicurativo, come investe i tuoi soldi e quanto ti costa. Se cerchi uno strumento prudente e flessibile per valorizzare il tuo patrimonio, Generali One potrebbe fare al caso tuo.

Continua a leggere per sapere se il prodotto è realmente conveniente.

In Questo Articolo Si Parla di:

Due parole su Generali Italia

Inizio sempre le recensioni con una piccola presentazione della compagnia d’assicurazione di turno, perché l’identità di chi ti vende la polizza è un punto di partenza fondamentale.

Generali è stata fondata a Trieste nel 1831, da allora è cresciuta parecchio fino a diventare una delle principali compagnie assicurative in Europa e nel mondo – è presente in oltre 60 paesi, con 76 mila dipendenti e 55 milioni di clienti.

Solo in Italia, Generali rappresenta circa il 15% del mercato assicurativo, l’offerta di servizi spazia dalle polizze di previdenza e protezione della famiglia, ai prodotti per investire e risparmiare, fino alle coperture per danni, infortuni e malattia.

Quindi hai dalla tua parte l’esperienza e la solidità di una Compagnia che da quasi due secoli è al servizio dei risparmiatori e delle famiglie.

Proseguiamo!

Dettagli della polizza

Generali One è una polizza a premio unico e durata prestabilita – scelta dal contraente tra 10 e 25 anni.

Il premio versato è investito, al netto dei costi, nella Gestione separata “GESAV” che garantisce la restituzione di almeno il capitale investito, tolti i costi iniziali e senza promesse di rendimento minimo (rendimento che dipenderà dai risultati realizzati).

La Compagnia di assicurazione paga in due occasioni:

- Alla scadenza del contratto, con l’assicurato ancora in vita;

- Prima della scadenza del contratto, in caso di decesso dell’assicurato; riscuotono la prestazione i beneficiari designati.

L’importo del premio è facoltativo purché compreso nei limiti minimi e massimi, rispettivamente 5.000 € e 90.000 €.

Possono sottoscrivere la polizza persone maggiorenni con età inferiore a 85 anni e 6 mesi.

Il riscatto

È possibile disinvestire prima della scadenza della polizza e con l’assicurato ancora in vita; questa operazione si chiama riscatto totale ed è ammessa già dopo il primo anno di vita del contratto.

Tuttavia, disinvestire precocemente non è mai una buona idea perché ci vogliono almeno 10 anni (tempo raccomandato) affinché la Gestione separata raggiunga i risultati prefissati.

Considera che in questo caso non si applica la garanzia. Vuol dire che, per effetto dei costi e delle performance modeste del comparto, potresti ritrovarti con una somma più bassa del premio.

Inoltre, il riscatto nei primi 5 anni è gravato da una penale che riduce dell’1% il montante pagato da Generali.

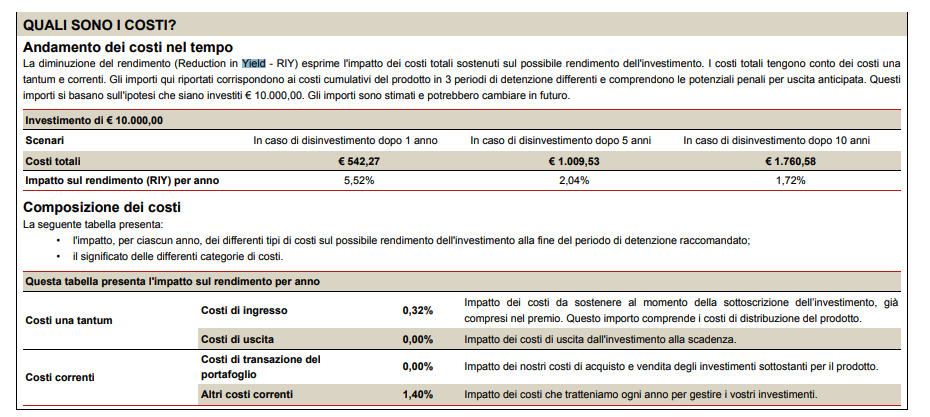

Prospetto dei costi

Quanto costa sottoscrivere e mantenere la polizza? Scopriamolo subito, queste che seguono sono tutte le spese principali:

- 10 € per i diritti di emissione del contratto;

- 3,00% di caricamento sul premio unico;

- 1,40% trattenuto dal rendimento della Gestione separata;

- Incremento di 0,03 punti percentuali se il rendimento risulta pari o superiore al 4,10%. Incremento ulteriore di 0,10 punti percentuali se il rendimento supera il 4,20%, e così via a salire.

Quella qui sotto è la tabella che ti illustra l’impatto dei costi sul rendimento nei primi anni contrattuali.

Revoca e recesso

Le richieste di revoca e recesso fanno parte dei tuoi diritti. Come consumatore hai infatti diritto a cambiare idea e decidere anche all’ultimo di non attivare più la polizza.

Il diritto di revoca ti permette di annullare l’impegno con Generali finché il contratto non è ancora formalmente concluso – devi inviare una raccomandata alla Compagnia per comunicarglielo.

Il diritto di recesso ti dà altri 30 giorni di tempo, dalla data di attivazione del contratto, per annullare il tuo impegno e riottenere le cifre eventualmente già versate, basta inviare una raccomandata come sopra.

Agevolazioni fiscali

Ecco alcune indicazioni di tipo fiscale che riguardano le polizze del Ramo I…

- Le plusvalenze generate dall’investimento sono soggette a tassazione variabile (tra il 12,5% e il 26%) in base alla natura dell’attività sottostante, poiché i rendimenti che coinvolgono titoli di Stato e simili sono tassati con aliquota più bassa;

- Le polizze del Ramo I sono esenti dall’imposta di bollo che invece è applicata ad altre tipologie di polizze (unit linked, index linked e capitalizzazione);

- Le somme sono esenti dalle imposte di successione.

Investimenti assicurativi, conosci i rischi?

Gli investimenti assicurativi, come quello che stiamo analizzando, non sono privi di rischi, ciò ha poco a che vedere con la solidità e affidabilità di Generali. Il punto è che non esistono investimenti senza rischi.

Con le polizze Vita puoi benissimo perdere parte del capitale investito – vuoi perché l’investimento va male, vuoi perché i costi del contratto riducono di molto la tua posizione individuale –, e c’è anche la possibilità che i rendimenti realizzati siano inferiori rispetto a quello che speravi.

Chiaramente esistono soluzione d’investimento più rischiose di altre. Nel nostro caso abbiamo davanti una polizza tradizionale del Ramo I. Quei contratti assicurativi sulla vita che sono tipicamente a basso rischio perché hanno una gestione prudente e la garanzia sul capitale.

Di contro, i profitti sono generalmente molto bassi, in proporzione al rischio assunto. Per questo motivo, il target a cui si rivolgono è un tipo di cliente che vuole stare tranquillo e non mettere a rischio l’integrità dei risparmi.

Semmai, il problema sono i costi del contratto, che riducono il premio investito e anche i rendimenti realizzati (già modesti). Soprattutto nei primi anni di contratto il capitale fatica a recuperare questo gap, occorre perciò pianificare bene l’investimento e la sua durata.

Opinioni di Affari Miei sulla polizza Generali One

Al termine della nostra analisi possiamo considerare l’investimento nella polizza Generali One conveniente? La risposta è: dipende da cosa cerchi.

La polizza fa per te se:

- Se possiedi già un patrimonio considerevole che puoi mettere da parte per anni, e ovviamente se ti interessa valorizzarlo nel tempo;

- Se cerchi un investimento che rende poco ma che ti fa stare tranquillo e che ti permette di dimenticarti dei tuoi soldi;

- Se vuoi tutelare i tuoi cari rispetto al rischio di tua premorienza ma allo stesso tempo vuoi riavere indietro i tuoi soldi alla scadenza se rimani in vita;

- Se vuoi poter riscattare la polizza quando ti pare.

La convenienza resta comunque discutibile perché guadagni poco, spendi tanto in commissioni e non sei veramente padrone dei tuoi soldi. Si tratta pur sempre di risparmio gestito, che nella maggior parte dei casi coinvolge prodotti che non mi piacciono.

Oltretutto, penso che le necessità assicurative e di investimento debbano essere affrontate separatamente. Se ci pensi, il mondo degli investimenti è vasto ed esistono mezzi alternativi (o più specifici) per assicurarsi e per investire, con costi minori e rendimenti più vantaggiosi.

Diffida delle formule preconfezionate che ti vincolano troppo a lungo e che ostacolano la tua capacità di guadagnare. Inizia a formarti e affidati all’aiuto di chi ne capisce più di te.

Conclusioni

Io personalmente preferisco investire i miei soldi per conto mio, in questo modo evito i costi del risparmio gestito e massimizzo i rendimenti, senza dover necessariamente correre rischi maggiori, e soprattutto non mi lego per anni ad un contratto.

Ti allego infine i percorsi guidati per investitori principianti:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Arrivederci!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti