Exclusive Insurance, la polizza Unit Linked di Intesa San Paolo: Conviene?

Hai sentito parlare delle polizza Exclusive Insurance di Intesa Sanpaolo Life e vuoi avere più informazioni al riguardo, conoscerne le caratteristiche e i costi?

Forse ti hanno proposto di sottoscrivere questo prodotto, allora ne vuoi sapere di più. Vuoi informazioni dettagliate sul prodotto e soprattutto vuoi conoscerne i costi, e se si tratta di un investimento rischioso. Allora non ti resta che continuare nella lettura di questa recensione per ottenere proprio le informazioni che stai cercando.

Buona lettura.

In Questo Articolo Si Parla di:

Intesa Sanpaolo Life

Prima di analizzare il prodotto, ti dico due parole sull’istituto di credito che lo propone: serve per capire la sicurezza e affidabilità dell’istituto e del servizio offerto.

Intesa Sanpaolo Life è una compagnia irlandese del Gruppo Assicurativo Intesa Sanpaolo Vita. Nasce nel 1998 per offrire prodotti d’investimento che abbiano un’anima assicurativa. Propongono soprattutto polizze unit linked.

Sono parte integrante di Intesa Sanpaolo, il primo Gruppo bancario in Italia per capitalizzazione: questo sicuramente rappresenta una garanzia di solidità e stabilità.

Però non è che detto che essendo solido e stabile l’istituto di credito, allora lo sarà anche il prodotto oppure che il prodotto sia adatto alle tue esigenze. Quindi prima di tutto vediamo di che tipo di prodotto si tratta e le sue caratteristiche principali.

I rischi della polizza

Questa è una polizza unit linked. Prodotti di questo genere presentano il rischio di poter perdere tutto o parte del capitale che il contraente investe.

Le polizze di questo tipo hanno un contenuto prettamente finanziario piuttosto che assicurativo. Sono degli investimenti veri e propri, le cui prestazioni dipendono direttamente dalle performance degli strumenti finanziari in cui è investito il capitale del contraente.

Il tuo investimento infatti è legato all’andamento dei mercati: se i mercati vanno male, tu puoi perderci.

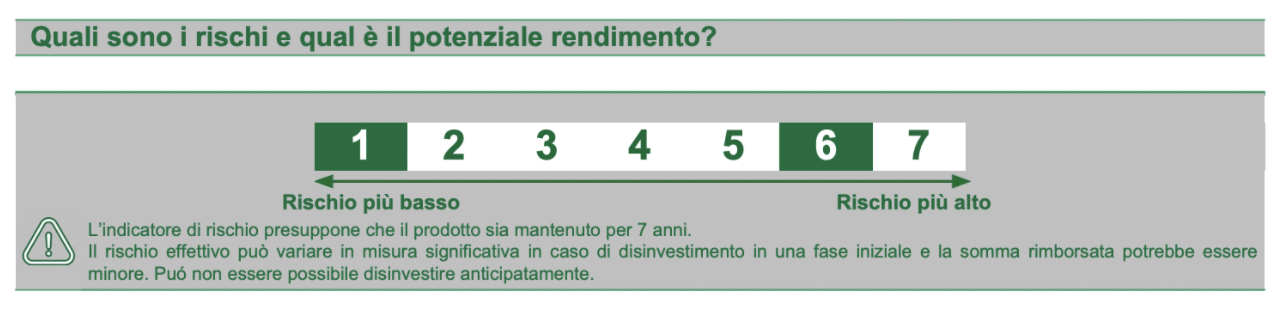

Per questo è bene guardare il profilo di rischio, che classifica il prodotto in una scala che va da 1 a 7.

In questo caso la polizza presenta un profilo di rischio di 1 su 7, per quanto riguarda la classe di rischio più bassa, e di 6 su 7 per la classe di rischio più alta. Complessivamente il rischio della polizza va da molto basso ad alto.

Caratteristiche del contratto

Exclusive Insurance è un contratto di assicurazione sulla vita di tipo unit linked a premio unico e a vita intera, ovvero la sua durata dipende dalla vita dell’assicurato.

Il versamento minimo iniziale è pari a 100.000 euro con la facoltà di effettuare successivi versamenti aggiuntivi per un minimo di 10.000 euro.

Il prodotto consente di scegliere uno tra i quattro percorsi di investimento previsti, che permettono di combinare tra loro le seguenti opzioni di investimento:

- i fondi interni: fondi d’investimento costituiti all’interno della compagnia la cui gestione finanziaria è affidata ad una società del Gruppo Intesa Sanpaolo, in cui viene investita una parte dei premi corrisposti dal Cliente e convertita in quote dei fondi stessi;

- i fondi esterni: Organismi di Investimento Collettivo del Risparmio (OICR) in cui sono compresi i Fondi comuni d’investimento e le SICAV. Gli OICR sono costituiti e gestiti da Società di Gestione esterne e in essi viene investita una parte dei premi corrisposti dal Cliente e convertita in quote degli OICR stessi.

L’investimento proposto è in linea con le scelte dell’investitore, in quanto in caso di variazioni dovute all’andamento dei mercati, la composizione dell’investimento viene ribilanciata una volta all’anno.

Prestazioni assicurative

La prestazione assicurativa del contratto consiste nel pagamento di un capitale in caso di verificarsi dell’evento, ovvero in caso di decesso dell’assicurato.

Il capitale viene versato ai suoi beneficiari, e parliamo di un capitale pari al valore delle quote dei fondi collegati al contratto, aumentato di una percentuale variabile in funzione dell’età dell’assicurato alla data del decesso (dall’1% al 25%, in ogni caso, l’aumento non può superare l’importo di 50.000 euro per polizza).

Il riscatto

Il contratto, oltre che con il verificarsi dell’evento, si può estinguere anche con il riscatto, totale o parziale.

Il periodo di detenzione raccomandato dell’investimento è di 7 anni, quindi un orizzonte temporale medio-lungo. Il riscatto comunque è possibile trascorso almeno 1 anno dalla data di decorrenza del contratto.

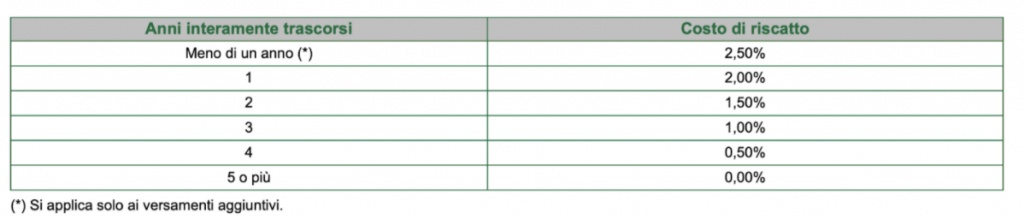

In caso di riscatto all’importo riscattato sono applicate penali per l’uscita anticipata in funzione degli anni interamente trascorsi dall’investimento di ogni versamento.

Ti allego la tabella in modo che tu possa farti un’idea: ovviamente conviene disinvestire e chiedere il riscatto dopo che sono trascorsi almeno 5 anni.

I costi

Siamo arrivati ad una parte molto importante, quella relativa ai costi della polizza.

Polizze di questo genere presentano un prospetto dei costi molto cospicuo, e i costi si traducono in un minore rendimento per te.

Analizziamoli insieme:

- Costi di ingresso e di uscita: 0,00%;

- Non ci sono costi di caricamento sui premi;

- Costi di transazione del portafoglio: da 0,00% allo 0,27%;

- Costi correnti trattenuti ogni anno per gestire l’investimento: da 1,99% a 3,05%.

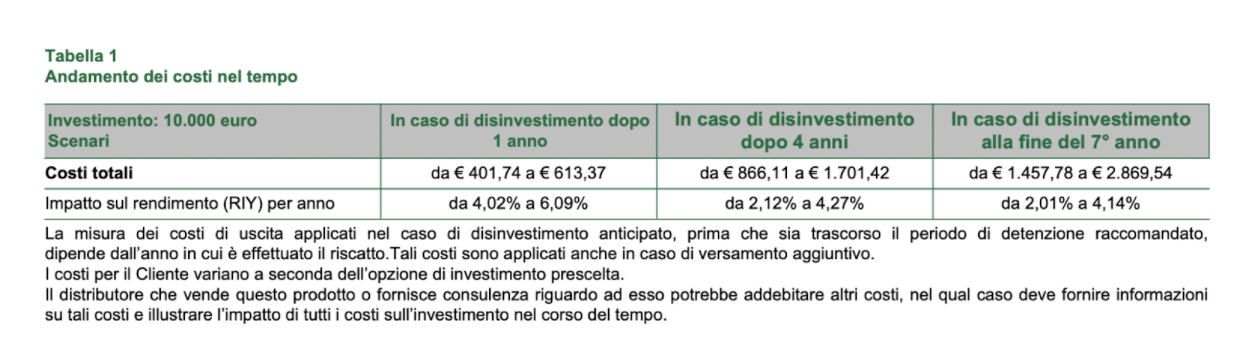

Ti allego anche la tabella presa del set informativo, di modo che tu possa notare l’impatto dei costi sul rendimento nei primi anni contrattuali, a fronte di un investimento di 10.000 euro.

Revoca e Recesso

Se cambi idea dopo aver sottoscritto la polizza hai diritto di revocare il contratto o di recedere da esso.

- Revoca: puoi revocare la proposta di assicurazione fino a quando il contratto non è concluso, inviando richiesta scritta alla compagnia completa della documentazione necessaria.

- Recesso: dopo la conclusione del contratto, il contraente può esercitare il diritto di recesso entro trenta giorni dal ricevimento della lettera di conferma polizza.

A chi è rivolto questo prodotto

Una polizza simile si rivolge ad un cliente che ha specifiche esigenze assicurative.

L’assicurato inoltre deve avere un’età compresa tra 18 e 85 anni compiuti.

Exclusive Insurance: Opinioni di Affari Miei

Siamo giunti alla fine della nostra recensione, quindi possiamo finalmente passare all parte delle opinioni.

Se hai già letto alcuni dei miei articoli che trattavano l’argomento delle polizze assicurative, allora potresti già avere un’idea di base di quello che penso. Non sto parlando di questo polizza in particolare, ma di tutti i prodotto confezionati come questo.

Essa è una polizza che si prefigge l’obiettivo di proteggerti, e allo stesso tempo di farti investire.

Proprio per questo motivo si tratta di un prodotto complicato, che presenta molti costi come hai potuto vedere, e anche dei rischi non indifferenti. Ricorda che nel caso della polizza Exclusive Insurance, il profilo di rischio era pari a 6 relativamente ad alcuni investimenti, ovvero molto rischioso.

Polizze di questo tipo sono molto difficili da comprendere e sottoscrivendole alla fine rischi di non perseguire né il tuo obiettivo di proteggerti, e nemmeno quello di crescita negli investimenti.

Trattandosi inoltre di fondi a gestione attiva, i costi di gestione sono molto elevati, rispetto ad altri strumenti che potresti scegliere per investire con una gestione passiva, dove abbatteresti i costi e potresti anche avere più decisione personale sui tuoi investimenti.

Se il tuo obiettivo è assicurarti punta su prodotti più semplici quali una semplice polizza TCM, mentre se vuoi investire per ottenere dei rendimenti puoi utilizzare altri strumenti.

Ultima cosa: se sottoscrivi un prodotto del genere tieni anche a mente che è poi difficile uscirne indenni, senza pagare penali o incorrere in diversi costi che potrebbero danneggiare il tuo investimento e farti ottenere dei rendimenti più bassi di quelli sperati o di quelli che la compagnia ti prospettava.

Io ti ho dato le miei opinioni, e adesso la decisione spetta a te. Se vuoi sottoscrivere la polizza sappi che devi essere preparato ad affrontare eventuali perdite che possono anche essere ingenti, e devi essere un investitore consapevole dello strumento e di tutte le sue criticità.

Ulteriori risorse utili

Prima di salutarci vorrei proporti la lettura di qualche articolo che potrebbe interessarti, circa le modalità per investire oggi:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura.

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

3 Commenti

Marco · 29 Aprile 2023 alle 17:24

Exclusive Insurance di Intesa San Paolo per me è stata una colossale fregatura. Una fregatura che davvero non mi sarei aspettato, essendo cliente San Paolo da una vita, e così la mia famiglia da sempre. Un investimento di 120.000 euro nel 2017 ha cominciato a perdere già dal primo giorno dopo l’investimento, ed oggi gira sui 106.000 dopo sei anni. Va bene che ci sono stati il Covid e la guerra, ma una Banca grande e seria non dovrebbe tirare simili pacchi ai suoi clienti. Vorrei riscattare per non continuare a perdere, ma temo ulteriori fregature.

Fabio · 22 Marzo 2023 alle 16:33

Diagnosi perfetta con questi consigli sicuramente non avrei investito i miei soldi così, purtroppo le banche fanno sempre più i propri interessi e non quelli dei loro clienti, hanno continuato ad assicurarmi che i risultati si sarebbero visti dopo cinque anni alla scadenza dei cinque anni ho raggiunto il picco massimo di perdita il 10%, del capitale versato pur avendo fatto un intervista iniziale che prevedeva investimenti a basso rischio.

Luca · 9 Ottobre 2023 alle 12:00

Consigliato ad un ottantenne cn profilo moderato questa polizza così rischiosa ora tentiamo di disinvestire perdendo quasi il 20% cioe 30000 euro circa.tenteremo causa verso la san paolo che sconsiglio vivamnete …noi,clienti storici presi in giro consigliati male e dopo 7 anni di perdite ci troviamo ad avvieremo vie legali