Cattolica Previdenza “PerLaPensione”: Cos’è, Come Funziona e Quanto ti Costa

Questa recensione è rivolta a chi vuole informarsi sul Piano Individuale Pensionistico di Cattolica Assicurazioni, un investimento di tipo assicurativo finalizzato all’integrazione della pensione pubblica.

Visto che nella previdenza complementare sono investiti i risparmi di una vita, bisogna valutare con attenzione l’opportunità di aderirvi. Le modalità con le quali è gestito l’investimento e i costi del contratto dovrebbero essere fattori determinanti per la tua scelta.

Nel corso dell’analisi ci occuperemo di questi e di tanti altri aspetti, cosicché ti sarà più facile capire come funziona il PIP, e potrai anche metterlo a confronto con l’offerta concorrente delle altre compagnie assicurative, trovando infine il prodotto più conveniente per te.

Buona lettura!

In Questo Articolo Si Parla di:

Due parole su Cattolica Assicurazioni

Vediamo prima qual è la compagnia che ti propone lo strumento.

Cattolica Assicurazioni Spa è stata fondata a Verona nel 1896 ed è uno dei principali player del mercato assicurativo italiano. Dal novembre 2000 è quotata alla Borsa di Milano.

I suoi clienti sono circa 3,5 milioni e il Gruppo conta su 1.360 agenzie diffuse su tutto il territorio italiano.

L’attività del Gruppo si ispira alla Dottrina Sociale della Chiesa; principalmente si occupano di tutela assicurativa delle persone, delle famiglie e delle realtà produttive, con una attenzione particolare al territorio ed ai contesti sociali ed economici in cui esse operano.

Si tratta di una delle società cooperative più longeve, quindi in sostanza ci affidiamo ad un istituto sicuro.

La previdenza complementare non è priva di rischi

Prima di investire i tuoi risparmi nella pensione complementare devi conoscere tutti i rischi potenziali.

Potresti pensare che il PIP Previdenza Perlapensione sia privo di rischi, siccome è distribuito da una compagnia solida e affidabile quale il Gruppo Cattolica (uno dei maggiori attori del mercato assicurativo italiano, nonché una delle società cooperative più longeve).

In realtà, non è come mettere i risparmi su un conto deposito. Quando versi i premi alla Compagnia stai di fatto investendo i tuoi soldi in svariati strumenti finanziari.

C’è sempre il rischio che l’investimento possa andare male e che la prestazione pensionistica possa rivelarsi inferiore a quanto versato nel corso degli anni, anche per effetto dei costi applicati.

Normalmente, viene data la possibilità al sottoscrittore di scegliere fra più soluzioni d’investimento, dalle più prudenti alle più dinamiche.

Alcune soluzioni prevedono anche una garanzia a tutela del capitale, ma in nessun caso si fanno promesse per quanto riguarda i rendimenti.

Detto questo, occupiamoci finalmente del contratto.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Come funziona un PIP

Un Piano individuale pensionistico è un prodotto assicurativo finalizzato alla costruzione di un capitale a tutela del proprio tenore di vita dopo il pensionamento.

Si articola in due fasi distinte:

- Una fase di accumulo dei premi, investimento e costruzione della posizione pensionistica;

- Una fase di erogazione della prestazione, che scatta nel momento in cui il cliente raggiunge i requisiti necessari per il pensionamento.

È una tipologia di contratto abbastanza flessibile perché lascia libero il cliente di scegliere la misura della contribuzione e la periodicità dei versamenti.

Sono anche ammessi: versamenti aggiuntivi, modifiche, sospensioni definitive o momentanee dei versamenti (senza penali).

Modalità di contribuzione

La contribuzione può avvenire in 4 modalità:

- Con i versamenti che effettui personalmente;

- Contribuendo anche o esclusivamente con il flusso di TFR in maturazione, questa scelta è facoltativa ma irreversibile. Chiaramente è rivolta solo ai lavoratori dipendenti (se ti interessa questo aspetto del contratto sappi che ho scritto un approfondimento);

- Grazie ai contributi effettuati dal datore di lavoro, per sua iniziativa o in presenza di accordi aziendali;

- Trasferendo nel PIP la posizione individuale maturata dopo almeno 2 anni di permanenza in un precedente contratto pensionistico (opzione “trasferimento”).

Proposte di investimento

Al momento dell’adesione devi scegliere la proposta d’investimento più adatta a te. Hai 3 opzioni disponibili:

- Investire nella Gestione separata “Gestione Previdenza”, se non ami rischiare e privilegi l’investimento sicuro;

- Investire nel Fondo interno “EV Strategia Internazionale”, se desideri un investimento più aggressivo;

- Scegliere la “Soluzione Dinamica”, un programma di investimento di tipo “Life Cycle” che trasferisce, in maniera automatica, la posizione maturata in un profilo sempre meno rischioso man mano che l’età pensionabile si avvicina.

La Gestione separata è il comparto più sicuro perché investe in attività a basso rischio, prevede la rivalutazione della posizione individuale, e garantisce il rimborso di un capitale NON inferiore ai premi investiti (al netto dei costi).

La Gestione è indicata ai sottoscrittori che sono vicini alla pensione, che non hanno il tempo e la necessità di assumersi dei rischi.

Il Fondo interno ha un profilo più rischioso perché è un investimento di tipo azionario. I rendimenti sono soggetti ad oscillazioni e non ci sono garanzie né di guadagno né di rimborso del capitale (inteso nella sua integrità).

Questo comparto è indicato per chi ha una prospettiva d’investimento di molti anni (almeno 15) e ha bisogno di costruire da zero un patrimonio.

Chi si trova in una posizione intermedia andrà invece a scegliere la Soluzione Dinamica, che permette di investire in una combinazioni di entrambi i comparti.

La prestazione pensionistica

Il diritto di accesso alla pensione complementare si matura al raggiungimento dei requisiti di legge per la pensione pubblica, dopo almeno cinque anni di partecipazione al PIP.

A quel punto, la Compagnia riconosce al cliente una prestazione in forma di rendita vitalizia (di durata pari alla vita). Su richiesta, è anche possibile ottenere la liquidazione della posizione maturata in forma di capitale, per un massimo del 50%.

L’importo della prestazione dipenderà da diversi fattori: la tua età, la quantità e frequenza dei versamenti, i rendimenti e le perdite realizzate, l’impatto dei costi. Per queste ragioni non è possibile prevedere in anticipo l’esatto ammontare della prestazione.

Se malauguratamente si verifica il decesso prima del pensionamento, cioè durante la fase di accumulo, il capitale maturato non va perso ma viene pagato agli eredi/beneficiari designati.

Garanzie accessorie

Il piano pensionistico ti consente di scegliere una o più garanzie accessorie e facoltative, previo pagamento di un premio aggiuntivo.

- Long Term Care, prevede il pagamento di una rendita vitalizia mensile posticipata in caso di perdita dell’autosufficienza;

- Dread Disease, prevede il pagamento del capitale se insorgono delle malattie;

- Invalidità Totale e Permanente, prevede il pagamento del capitale in caso di invalidità con perdita della capacità lavorativa conseguente a malattia o infortunio.

La rendita anticipata

Devi sapere che il PIP contempla anche la possibilità di fare richiesta della RITA, la Rendita Integrativa Temporanea Anticipata. Puoi farne richiesta dopo aver maturato almeno 5 anni di partecipazione a forme di previdenza complementare, e devi soddisfare questi requisiti:

- Aver cessato l’attività lavorativa a non più di 5 anni dalla pensione di vecchiaia e con almeno 20 anni di contributi versati;

- Aver cessato l’attività lavorativa con conseguente inoccupazione per un periodo superiore a 24 mesi, e a non più di 10 anni dal raggiungimento della pensione.

Se non soddisfi questi requisiti, ma hai comunque bisogno di riscuotere anticipatamente la tua pensione complementare, sappi che ci sono altre strade, come ad esempio richiedere un anticipo sul pagamento. Scopriamo di cosa si tratta.

Altre anticipazioni di capitale

Le anticipazioni di capitale sono ammesse se si soddisfano questi criteri:

- In qualsiasi momento puoi richiedere un’anticipazione fino al 75% del capitale maturato per far fronte a spese sanitarie di particolare gravità (anche se riguardano il coniuge e i figli);

- Dopo 8 anni puoi richiedere un’anticipazione fino al 75% del capitale per l’acquisto della prima casa di abitazione (per te o per i figli), e anche per pagare delle spese di ristrutturazione;

- Dopo 8 anni hai facoltà di chiedere un’anticipazione fino al 30% del capitale per assolvere ad altre esigenze di carattere personale.

Quando puoi chiedere il riscatto

Se ti dovessi trovare in una situazione lavorativa particolarmente difficile (disoccupazione, cassa integrazione, mobilità), potrai riscattare in tutto o in parte la posizione maturata, indipendentemente dagli anni che ancora mancheranno al raggiungimento della pensione.

Il riscatto totale annulla definitivamente il contratto, quindi perderai i tuoi diritti sulla prestazione pensionistica. Invece, con il riscatto parziale, il PIP resterà attivo per la parte di capitale ancora investita.

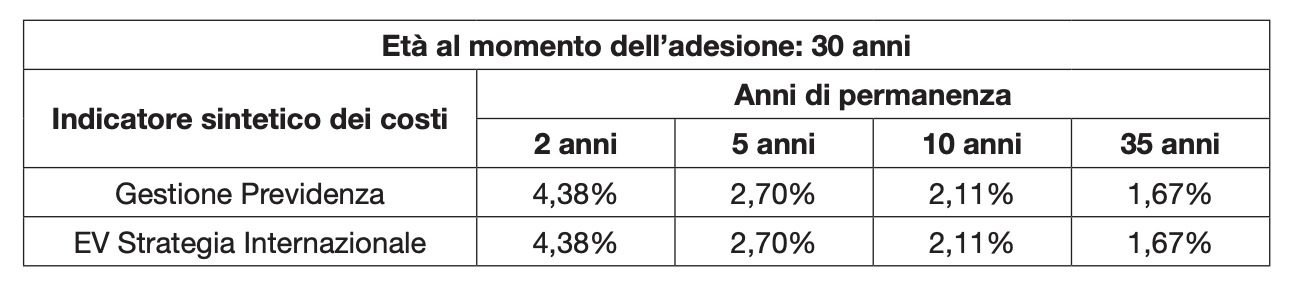

Quanto costa

Chiaramente il Piano individuale pensionistico non è gratuito ma comporta tutta una serie di caricamenti e commissioni. Il prospetto dei costi è forse la sezione più importante del contratto perché ti permette di valutare se il prodotto è davvero conveniente e competitivo.

Le voci di costo includono:

- Nessuna spesa di adesione;

- Caricamento su ciascun versamento, importo pari al 3,00%;

- Commissione di gestione prelevata dal patrimonio del Fondo interno pari al 1,50% annuo;

- Commissione di gestione annua prelevata dal rendimento della Gestione separata pari al 20% del rendimento medio;

- Nessun costo applicato sulla richiesta di anticipazione;

- Costo per il trasferimento ad altra forma pensionistica complementare, importo 60 €;

- Nessun costo per la richiesta di riscatto parziale o totale;

- Nessun costo per l’erogazione della Rendita integrativa temporanea anticipata.

Per capire in quale misura il totale dei costi penalizzerà la prestazione pensionistica devi guardare l’Indicatore sintetico di costo, che ti dà una stima approssimativa dell’impatto che avranno i costi sul tuo rendimento nel corso degli anni.

Tassazione agevolata

Per concludere la nostra analisi, occupiamoci della parte fiscale! Come forse saprai, la previdenza complementare gode di un trattamento fiscale di favore. Vediamo di cosa si tratta:

- I contributi versati, in base alla normativa vigente, sono deducibili dal reddito fino all’importo di 5.164,57 euro annui, inclusi gli eventuali contributi versati dal datore di lavoro ma escluso il TFR;

- I rendimenti generati dall’investimento sono tassati al 20% e non al 26% come gli altri investimenti; sulla quota di rendimento che deriva dal possesso di titoli di Stato e similari la tassazione è al 12,5%;

- I prodotti previdenziali sono esenti dal pagamento dell’imposta di bollo;

- La prestazione sotto forma di rendita o di capitale che deriva dai contributi non dedotti è esente dalla tassazione. Sulla parte rimanente, costituita dai contributi dedotti o dal TFR versato, l’aliquota è pari al 15% e si riduce dello 0,3% per ogni anno di partecipazione alla forma pensionistica successivo al 15°, con uno sconto massimo del 6%.

A tal proposito ti consiglio di leggere l’articolo di Come Pagare Meno Tasse Sfruttando i Fondi Pensione.

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Non sai come investire?

Opinioni finali di Affari Miei su Cattolica Previdenza “PerLaPensione”

Abbiamo concluso l’analisi del PIP Cattolica Previdenza Perlapensione. La mia opinione sul prodotto non è dissimile da ciò che ho sempre pensato di questa categoria di investimenti assicurativi:

- Rendono poco;

- Sono pieni di costi;

- Ti vincolano nelle tue scelte.

Ad esempio, i caricamenti sui premi si mangiano una fetta importante dei tuoi soldi, ancor prima che siano investiti.

In aggiunta, i rendimenti ottenuti con le attività d’investimento sono ridotti dai costi di gestione annuali. Ad essere penalizzata maggiormente è la Gestione separata, essendo un investimento garantito rende poco, in più grava un -20% sul rendimento.

È naturale che la Compagnia assicurativa applichi dei costi per ripagarsi del lavoro di collocamento e amministrazione del PIP. Quindi non è un problema di Cattolica Assicurazioni ma del risparmio gestito!

Questi svantaggi ci dicono che la previdenza complementare non è necessariamente il metodo migliore per costruire un capitale con il quale integrare la pensione.

Anche un’attività di investimento individuale, ben pianificata e progressiva, può aiutarti a realizzare l’obiettivo, con meno costi e più libertà. Anche perché, l’età pensionabile si allontana sempre di più, non puoi prevedere quali saranno le riforme dei prossimi anni, e non puoi sapere quando ti serviranno i tuoi soldi.

Conclusioni

Se mi segui da un po’ saprai che io sostengo da sempre l’importanza di investire in maniera attiva e consapevole, creando un percorso ad hoc in base ai propri obiettivi. Ritengo che la migliore scelta sia sempre quella di formarsi e diventare padroni della propria vita.

Per quelli che stanno muovendo i primi passi nel mondo degli investimenti, ho realizzato una serie di percorsi guidati studiati in base alle varie fasi del risparmio e della vita:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Se alla fine di tutto sei comunque convinto dei benefici che potresti ricavare, allora non ti resta che prendere il prospetto dei costi e confrontarlo con quello degli altri prodotti concorrenti, in modo da fare la scelta più conveniente per le tue tasche.

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

0 Commenti