NRG+Life: Recensione Completa della Polizza Vita

Se sei un risparmiatore attento potresti aver deciso di stipulare una polizza di previdenza complementare, e dunque potresti essere alla ricerca di informazioni su NRG+LIFE: opinioni, recensioni, caratteristiche e effettiva convenienza, questi sono i dati che stai cercando.

In questo articolo parleremo proprio di questo argomento: troverai una recensione dettagliata su questo prodotto e capiremo insieme se conviene sottoscriverlo e a chi è indicato.

Dunque continua a leggere!

In Questo Articolo Si Parla di:

NRG+Life: che cos’è?

L’impresa di assicurazione in questione è Atlanticlux Lebensversicherung S.A., con sede in Lussemburgo: si tratta di una società di capitali appartenente al Gruppo FWU.

Nel caso specifico del contratto NRG+Life, stiamo parlando di una polizza assicurativa sulla vita mista e collegata a gestioni interne separate di attivi, una formula che in Italia è piuttosto innovativa ed inusuale.

Ma cosa significa? Con questo metodo il cliente ha la garanzia circa la sicurezza del risparmio, poiché le somme accumulate vengono investite in due fondi interni con funzioni diverse.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

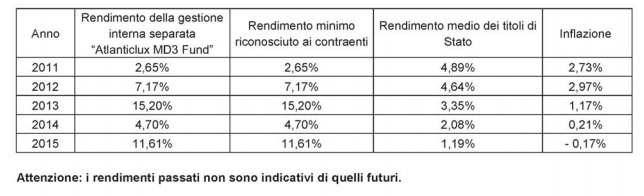

Nel dettaglio, FWU Life MD3 Fund investe in fondi azionari internazionali considerati ottimali, scelti per poter conseguire un’elevata redditività del capitale a lungo termine.

Qui troverai una selezione di 20 fondi che risultano tra i migliori al mondo e che vengono passati al vaglio ogni sei mesi circa in modo da garantire un ottimo incremento dei capitali investiti, sulla base anche della diversificazione geografica e coinvolgimento dei maggiori mercati di capitali.

Alla scadenza del contratto, il capitale è garantito: l’investimento è effettuato in obbligazioni “Zero Coupon” che sono emesse da soggetti titolari di investment grade conferito da almeno una delle agenzie di rating principali.

Non ultimo, le opportunità di rendimento sono assicurate anche qualora l’andamento complessivo annuale risultasse negativo, poiché eventuali perdite finanziarie non incidono sugli utili assegnati.

Caratteristiche del contratto, quali sono?

Come anticipato, questa polizza si caratterizza per la presenza di obiettivi di investimento e di risparmio realizzati attraverso il versamento e l’investimento dei Premi nelle gestioni interne separate Atlanticlux MD Funds.

Questo prodotto è indicato per i risparmiatori che hanno intenzione di investire sul lungo termine, con l’idea di accumulare capitale fino alla data di scadenza.

La Società si impegna a saldare la prestazione assicurativa sia se l’assicurato sopravvive alla data di stipula, che nel caso di morte prematura: nello specifico, al momento della scadenza verrà conferito il capitale minimo pari a tutti gli Importi Investiti e ai rendimenti di rivalutazione.

Considera che parte della polizza viene adoperata dalla Società per fronteggiare il rischio demografico, come previsto esplicitamente dal contratto: dunque questa somma e quella che viene trattenuta come costo intrinseco della polizza non contribuiscono a aumentare il capitale finale.

Le Assicurazioni Possono Essere Tue Alleate: Scopri Come

Durata del contratto e possibilità di recesso anticipato

Ma qual è la durata minima del contratto? E quella massima? Come minimo, bisogna sottoscrivere la polizza per almeno 10 anni, e per un massimo di 57 anni.

Considera che vi è ovviamente anche un limite d’età del contraente stesso, il quale deve avere al massimo 59 anni al momento della stipulazione della proposta.

Tuttavia vi è una deroga, che riguarda la possibilità di aumentare l’età dell’assicurato, a patto che la sua persona non coincida con quella del contraente. In questo caso l’assicurato e il contraente non dovranno aver già compiuto alla data di scadenza 75 anni.

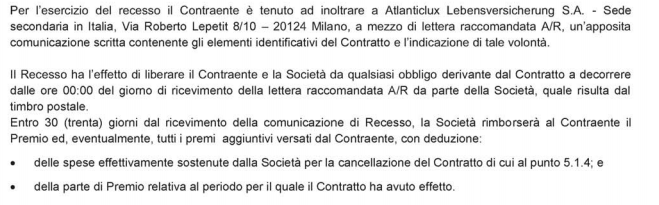

Per quanto riguarda il diritto di richiedere il riscatto prima della data di scadenza, è possibile richiederlo qualora siano state pagate almeno due annualità, il residuo del valore dell’assicurazione alla data di richiesta di Riscatto parziale sia pari ad almeno 1.250 euro e siano trascorsi 24 mesi dalla data di decorrenza.

![]()

In questo caso se viene richiesto il riscatto totale, ecco le varie possibilità:

- se viene richiesto tale riscatto nel corso dei primi due Anni di Polizza: non viene corrisposto alcun valore di Riscatto;

- tra il 3° e il 5° Anno: viene corrisposto un valore di Riscatto inferiore al Valore della Polizza calcolato secondo quanto stabilito nelle Condizioni Generali di Assicurazione;

- dopo il 5° Anno di Polizza: viene corrisposto un valore di Riscatto pari al Valore della Polizza, senza applicazione di alcuna penalizzazione.

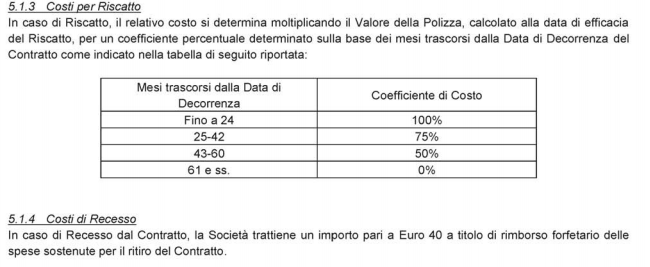

Ecco una tabella dei costi di recesso e riscatto.

>> Vuoi 100 Mila Euro sul Conto? Scopri il Corso <<

Pagamento dei Premi, ogni quanto e che cifra bisogna pagare?

Veniamo ora ad un punto cruciale, ossia quello legato alla somma da pagare. Il premio della polizza è calcolato su base annuale ed è possibile sia saldare la cifra interamente in anticipo all’inizio di ciascun Anno di Polizza, sia elaborare un piano rateale.

La cifra minima da accantonare ammonta a 600 euro (50 euro mensili se si paga grazie alle rate).

A patto che il Premio scelto non superi i 4.800 euro all’anno, il Premio è soggetto ad un incremento automatico dinamico che comporta anche un incremento delle prestazioni assicurative, incrementi che si effettuano su queste percentuali:

- 8% su base annuale per il secondo e terzo anno;

- 6% dal 4° al 9° anno;

- del 5% dal 10° al 14° anno di Polizza;

- del 4% dal 15° al 18° anno;

- del 3% fino alla fine del contratto.

Conviene sottoscrivere NRG+Life? Le Mie Opinioni

Vediamo ora quali sono i punti di forza di questo tipo di polizza: intanto MD3 investe nei migliori fondi azionari internazionali, in modo da garantire una redditività ottimale sul lungo periodo; inoltre, come anticipato, si tratta di investimenti in obbligazioni “Zero Coupon”, e quindi eventuali perdite finanziarie non riducono gli utili assegnati all’assicurato nel corso del tempo.

Dal lato degli svantaggi, invece, possiamo dire che si tratta di un prodotto (come tutte le polizze Vita) pensato per coloro che hanno in mente un investimento sul lungo periodo per questo potrebbe essere da evitare per chi necessita o vuole avere la certezza di poter accedere al proprio denaro in qualunque momento senza perdere eventuali utili maturati.

In un articolo ti ho espresso 10 motivi per cui secondo me questa tipologia di prodotto non è il massimo e ne ho parlato abbondantemente nella sezione dedicata proprio ai prodotti assicurativi sulla vita.

Puoi inoltre approfondire il tema ascoltando alcuni episodi del podcast in cui dico la mia su questa tipologia di investimenti:

- Come Investire se non capisci nulla di finanza e hai pochi soldi

- Le Assicurazioni Possono Darti Vantaggi Immensi: Scopri Quali

Sull’argomento, poi, ho scritto anche nel mio ebook su Come Gestire i Risparmi che ti consiglio di scaricare.

Ulteriori risorse utili

Si tratta di un argomento, quello degli investimenti e soprattutto del risparmio gestito, molto complesso. Se stai cercando un modo per investire e ti approcci a questo mondo per la prima volta , qui puoi trovare alcune risorse da consultare assolutamente:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

Buona lettura!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

.

0 Commenti