UniValore Stars di CreditRas Vita: Scopri le caratteristiche del Contratto Unit Linked

Il tuo assicuratore ti ha proposto di sottoscrivere la polizza vita UniValore Stars, un prodotto della compagnia CreditRas Vita; ma tu sei pieno di dubbi. Non sai se questa polizza ti serve davvero e se ti conviene sottoscriverla. A dirla tutta, non hai ben compreso le condizioni del contratto e temi di commettere un errore.

Urge fare un po’ di chiarezza perché siamo davanti ad una polizza unit linked, quindi ad un prodotto molto complesso, con durata indefinita e che comporta l’investimento del premio in un’ampia gamma di fondi interni, tematici e settoriali.

Sicuramente è un impegno importante e non privo di rischi. Questa polizza va analizzata attentamente, e non dovresti sottoscriverla senza aver prima valutato tutti i pro e contro. Perciò, leggi fino in fondo la mia recensione di UniValore Stars, e non tralasciare l’ultimo paragrafo nel quale faccio importanti riflessioni.

Buona lettura.

In Questo Articolo Si Parla di:

Se sicuro di poterti fidare di CreditRas Vita?

CreditRas Vita è una società del Gruppo Allianz, ed è partecipata al 50% da UniCredit Banca. Opera nel ramo vita dal 1995 con una ricca gamma di soluzioni di investimento assicurativo e di risparmio previdenziale, mentre la società sorella CreditRas Assicurazioni si occupa del collocamento di prodotti di protezione nel ramo danni.

Il contesto di partenza è molto positivo poiché la compagnia gode della solidità e affidabilità di Allianz e UniCredit – leader di primo piano nel mercato assicurativo e bancario, sia in Italia che all’estero.

Pertanto, puoi sicuramente affidare i tuoi risparmi a questa compagnia, che difficilmente potrà venire meno ai suoi obblighi. Tuttavia, ciò non ti garantisce che la polizza UniValore Stars sia conveniente per te. Cerchiamo di fare chiarezza.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Investendo con UniValore Stars puoi perdere dei soldi

Prima di parlare di UniValore Stars voglio mettere in chiaro un aspetto riguardante le polizze unit linked che forse ignori.

Si tratta di prodotti assicurativi ad alto contenuto finanziario, le cui prestazioni sono collegate alle performance positive o negative dei fondi interni nei quali confluiscono i premi dei clienti.

Brevemente, la compagnia di assicurazione non può garantire le prestazioni del prodotto (anche perché entrano in gioco diversi fattori), e potrebbe liquidare al cliente o ai suoi beneficiari una cifra inferiore al premio investito o comunque non soddisfacente.

È importante che tu sia consapevole che questo è un investimento finanziario vero e proprio, che coinvolge strumenti quali azioni, obbligazioni, OICR e altro; un investimento che comporta dei rischi a tuo carico.

Caratteristiche del contratto

UniValore Stars è una polizza a vita intera e a premio unico, che permette di effettuare versamenti aggiuntivi facoltativi. Cosa significa?

Semplicemente, la polizza non possiede una scadenza prestabilita; si estingue automaticamente solo con il decesso dell’assicurato. Se si vuole terminare il rapporto con la compagnia di assicurazione è necessario chiedere la liquidazione totale anticipata (riscatto).

Essendo a premio unico, la polizza si attiva previo un versamento unico iniziale di minimo 10.000 euro. Chi vuole può anche incrementare il capitale con versamenti aggiuntivi (minimo 2.000 euro ciascuno) a partire dal mese successivo alla sottoscrizione.

Se versi almeno 50.000 euro nella polizza ottieni un bonus, cioè una maggiorazione del premio (minimo 0,50%, massimo 1,50%).

Un altro dettaglio importante del contratto è la varietà di opzioni di investimento. Il cliente può scegliendo una combinazione di fonti interni fino ad un massimo di 10 comparti fra cui suddividere il premio unico e quelli aggiuntivi.

In questo modo, ognuno può creare un portafoglio su misura e soddisfare esigenze diverse: crescita, diversificazione, conservazione e valorizzazione del capitale, ottenere un provento annuale.

La composizione del portafoglio non è statica ma può essere modificata nel tempo per esigenze della compagnia (introduzione di nuovi fondi, cambio di gestione ecc.) o su richiesta del cliente (gli switch sono a pagamento).

Chi può sottoscrivere la polizza

Il prodotto non è adatto a tutti. È possibile assicurare solo una persona che abbia tra 18 e 90 anni alla data di decorrenza del contratto.

Il contraente deve poi disporre di almeno 10.000 euro da versare alla compagnia immediatamente, in un’unica soluzione. Quei soldi te li devi dimenticare!

Forse è superfluo ribadire che si tratta di un investimento di lungo periodo, e con un livello di rischio potenziale che va da medio ad alto (in base agli strumenti finanziari scelti).

Si presuppone che il contraente abbia a disposizione tempo sufficiente per valorizzare i propri risparmi e che possa sopportare delle perdite.

Se questa non è la tua situazione devi fare un passo indietro.

Prestazione in caso di decesso dell’assicurato

Normalmente, salvo riscatto totale, la liquidazione avviene quando si verifica il decesso dell’assicurato. CreditRas paga ai beneficiari del cliente un importo finale, pari al controvalore dell’investimento nei fondi interni.

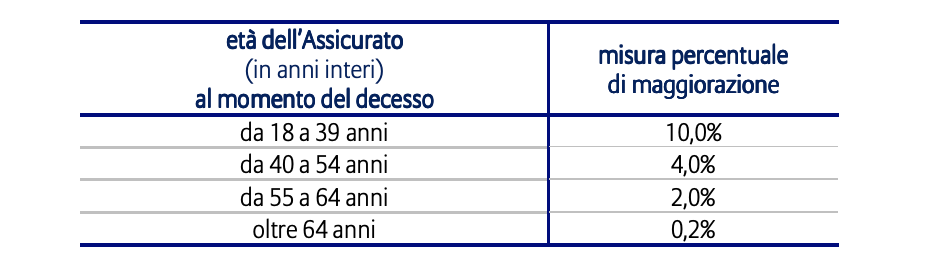

L’importo può, inoltre, beneficiare di una maggiorazione (max 50.000 euro), stabilita in base all’età dell’assicurato al momento del decesso. Le percentuali di maggiorazione sono indicate nella tabella sottostante:

Volendo, il cliente può anche chiedere, all’atto della sottoscrizione, che la prestazione in caso di decesso venga corrisposta ai beneficiari attraverso delle rate semestrali, di importo costante, pagabili per un periodo a scelta.

Limitazioni alla maggiorazione

Occorre fare una precisazione: non tutti i beneficiari hanno diritto alla maggiorazione della prestazione in caso di decesso dell’assicurato. Di seguito riporto alcune condizioni di esclusione:

- Se il decesso si verifica entro i primi sei mesi dalla data di decorrenza del contratto (a meno che non sia causato da malattie infettive o infortunio);

- Se il decesso si verifica entro i primi cinque anni dalla data di decorrenza, dovuto a sindrome da immunodeficienza acquisita (AIDS);

- Se il decesso è conseguente alla partecipazione ad atti dolosi, guerra, terrorismo, disordine civile ecc.;

- Se il decesso è causato da un incidente di volo o dal suicidio avvenuto nei primi due anni dalla data di decorrenza del contratto.

Se vuoi conoscere la lista completa delle esclusioni devi leggere la documentazione informativa.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Prestazione in caso di vita

UniValore Stars prevede anche una prestazione in caso di vita dell’assicurato. Consente di ottenere una prestazione periodica (finché l’assicurato è in vita), qualora il cliente decida di investire il premio nel fondo interno a distribuzione di proventi chiamato “CreditRas F Reddito Stars”.

In questo modo, il cliente riceve degli importi periodici corrispondenti ai proventi generati dall’investimento; i proventi sono riconosciuti in proporzione al numero di quote detenute dal cliente. Sugli importi periodici gravano indirettamente alcuni costi applicati dalla compagnia.

Liquidazione anticipata (riscatto)

Se un cliente vuole annullare il contratto con la compagnia, perché gli servono i soldi o perché si è reso conto che sta pagando troppo, la sua unica scorciatoia è chiedere il riscatto totale.

La richiesta di riscatto totale obbliga la compagnia a rimborsare il cliente e pone fine al rapporto tra le due parti, a condizione che sia trascorso almeno un mese dalla data di decorrenza del contratto e che l’assicurato sia ancora in vita.

Il valore della liquidazione corrisponde al valore delle quote possedute dal cliente al momento della richiesta. Tale valore può anche risultare negativo se il cliente disinveste troppo presto, per effetto delle performance negative, per effetto dei costi del contratto, per effetto delle penali.

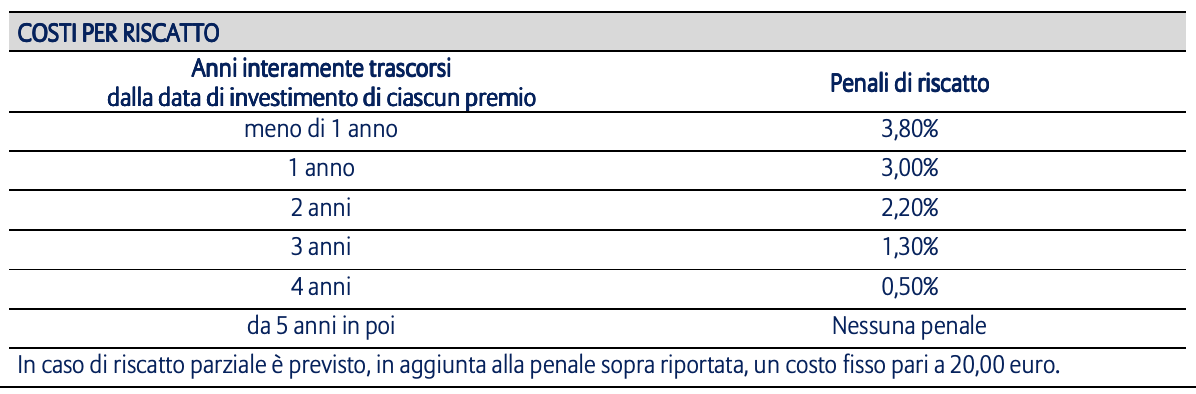

Sì, ci sono delle penali, qualora la richiesta di riscatto sia avanzata dal cliente nei cinque anni successivi alla data dell’ultimo versamento.

In tal caso, il valore di riscatto si ottiene applicando all’importo della liquidazione una penale variabile, determinata in funzione degli anni interamente trascorsi, come illustrato nella tabella:

Eventualmente, è possibile fare richiesta solo di un riscatto parziale, in modo da non annullare completamente il contratto, purché resti investito un importo minimo di 2.500 euro. Però si paga un costo fisso di 20,00 euro oltre alla penale.

Conversione del valore di riscatto in rendita

A condizione che siano trascorsi almeno tre anni dalla data di decorrenza del contratto, il cliente può convertire il riscatto totale in una rendita erogabile in rate posticipate.

La conversione del valore di riscatto viene concessa a condizione che:

- L’importo della rendita non sia inferiore a 3.000 euro lordi annui;

- L’assicurato all’epoca della conversione abbia un’età assicurativa compresa tra i 35 e gli 85 anni di età.

Le spese di erogazione della rendita sono pari all’1,25% della rendita annua, per ogni anno di pagamento della stessa, indipendentemente dalla rateazione prescelta. Tale costo è già conteggiato nel calcolo dei coefficienti di conversione.

Costi della polizza

Abbiamo già visto che la polizza è piena di costi e penali. Nulla è gratis e ci sono sempre conseguenze per l’esercizio di prerogative individuali.

Delegare la gestione dei propri investimenti a terzi provoca necessariamente l’ammontare di spese indirette a tuo carico che riducono il tuo profitto finale.

Fortunatamente, non è prevista l’applicazione di caricamenti sul premio unico iniziale e sui versamenti aggiuntivi.

Tuttavia, la gestione dei fondi interni prevede diverse spese:

- Commissioni di gestione dell’investimento e acquisto degli strumenti finanziari;

- Costo relativo alla maggiorazione della prestazione caso morte;

- Alte spese indirette per remunerare le società terze che amministrano l’investimento, per questioni legali, amministrative e altro.

Ogni fondo ha le sue spese complessive che riducono il rendimento del cliente. Per avere un’idea di quanto costa ogni comparto devi leggere attentamente il set informativo.

Dettagli fiscali

Le imposte e le tasse relative al contratto sono a carico del contraente o dei beneficiari.

Le somme dovute dalla compagnia in caso di decesso dell’assicurato sono esenti dall’imposta sulle successioni e dall’imposta sul reddito delle persone fisiche, per quanto concerne l’eventuale quota relativa alla copertura del rischio demografico.

Le somme pagate in caso di riscatto sono invece soggette ad imposta sostitutiva pari al 26%. L’imposta di bollo, calcolata annualmente, è da versare in caso di recesso, riscatto e decesso dell’assicurato.

Diritto di revoca e recesso

Ricorda che finché il contratto non è formalmente concluso dalle parti, hai possibilità di cambiare idea e revocare la proposta di assicurazione tramite lettera raccomandata indirizzata ad. A seguito della revoca ti viene rimborsato quanto versato.

Dopo aver concluso il contratto hai comunque altri 30 giorni di tempo per fare dietrofront e recedere dall’impegno preso con la compagnia. Dopo averne fatta comunicazione rientrerai in possesso della rata di premio eventualmente già versata. Se il premio è già stato investito potrebbe risultare un valore diverso da quello iniziale.

Non sai come investire?

Scopri che investitore sei. Ti bastano 3 minuti per scoprire la strategia migliore per te.

Opinioni finali di Affari Miei su UniValore Stars

Siamo arrivati alla parte finale dell’articolo/analisi sulla polizza UniValore Stars. Ora ti spiego qual è la mia posizione rispetto agli investimenti assicurativi.

Non sono contrario a questo prodotto nello specifico – in sé non ha nulla di peggiore rispetto a tanti altri contratti simili. Il discorso che sto per farti è rivolto a tutta la categoria delle polizze vita con contenuto finanziario.

Penso che le assicurazioni debbano rispondere alle necessità di protezione del cliente, ma non andrebbero confuse con gli investimenti. Per proteggere e per crescere finanziariamente esistono prodotti specifici, separati, che comportano costi di gestione inferiori.

Devi diffidare degli strumenti troppo complessi perché nascono per soddisfare le esigenze di profitto dei grandi gruppi bancari e assicurativi. Triste ma vero.

I costi di gestione sono infatti altissimi se paragonati ad altri strumenti di investimento, e non per questo i rendimenti sono superiori. Inoltre, le polizze vita sono contratti che vincolano il cliente per molti anni, e rendono difficile l’uscita anticipata senza subire delle perdite.

Non è solo un discorso di penali, ma anche di impatto dei costi e di performance. Il contratto è studiato per durare a lungo, quindi se disinvesti dopo pochi anni non ottieni il guadagno sperato e l’impatto dei costi sulla tua posizione risulta maggiore.

Per capire meglio questi concetti ti invito a guardare il video nel quale spiego esaustivamente la ma posizione:

Se non hai davanti una prospettiva sufficiente di anni per valorizzare i tuoi risparmi, se non sei economicamente solido da poterti permettere di accantonare una cifra importante per tutta la vita, se non capisci molto di investimenti e di rischi, allora è il caso che lasci perdere questo prodotto e trovi altri modi per soddisfare le tue necessità.

Conclusioni

Io preferisco investire in autonomia, in questo modo evito i costi del risparmio gestito e massimizzo i rendimenti, senza dover necessariamente correre rischi maggiori, e soprattutto non mi lego per anni ad un contratto da cui è difficile uscire senza perdite.

Se vuoi agire come faccio io, ti suggerisco di partire dai percorsi guidati per gli investitori principianti.

Se anche tu senti la necessità di migliorare le tue conoscenze in ambito finanziario e vuoi iniziare ad occuparti dei tuoi soldi in modo intelligente, allora troverai molto utili queste risorse:

- Che Investitore Sei? Scopri Subito il Tuo Percorso

- Percorso per Investire: Guida per Neo Lavoratori

- Percorso per Investire: Guida per Giovani Coppie con Figli

- Percorso per Investire: Guida per Mezza Età

- Percorso per Investire: Guida per Over 65

- IMPORTANTE - I Tuoi Investimenti in Banca non ti convincono? Scopri il DOCUMENTO SEGRETO (che la tua banca nasconde) in cui è spiegato tutto!

A presto!

Scopri che Investitore Sei

Ho creato un breve questionario con cui ti aiuto a capire che tipo di investitore sei. Al termine, ti guiderò verso i contenuti migliori selezionati in base alla tua situazione di partenza:

2 Commenti

Bibi · 8 Giugno 2022 alle 10:04

Ho qs tipo di polizza dal 2016 è in forte perdita ; oggi è a – 10,74 il consulente bancario mi consiglia di riscattare e perdere quello che c’è da perdere e reinvestire (perderei moltissimo per un piccolo risparmiatore che ha messo lì i suoi risparmi di una vita) io non sono esperto e non riesco a decidere cosa sia migliore. Mi dice anche che inflazione che sale e per tutta una serie di motivi non recupererà mai qs tipo di polizza . Accetto volentieri dei pareri

Davide Marciano · 8 Giugno 2022 alle 11:00

Buongiorno,

al consulente dovrebbe chiedere, a mio avviso, come sia possibile che dal 2016 non ha guadagnato nulla con i mercati che sono andati alla grande ma non Le darà mai probabilmente la risposta.

Con ogni probabilità adesso vuole far vendere per poi vendere altri prodotti della casa creati ad hoc per recuperare le minusvalenze che si genererebbero.

Questo è, almeno, quello che percepisco dai commenti ma non riesco a dire altro e non sarebbe serio.

Se è interessato ad un supporto professionale, qui trova i nostri contatti:

https://www.affarimiei.biz/contatti

Cordialmente,

Davide Marciano